Negli ultimi tre anni, pochi titoli hanno fatto fare agli investitori un giro più azzardato di Meta.

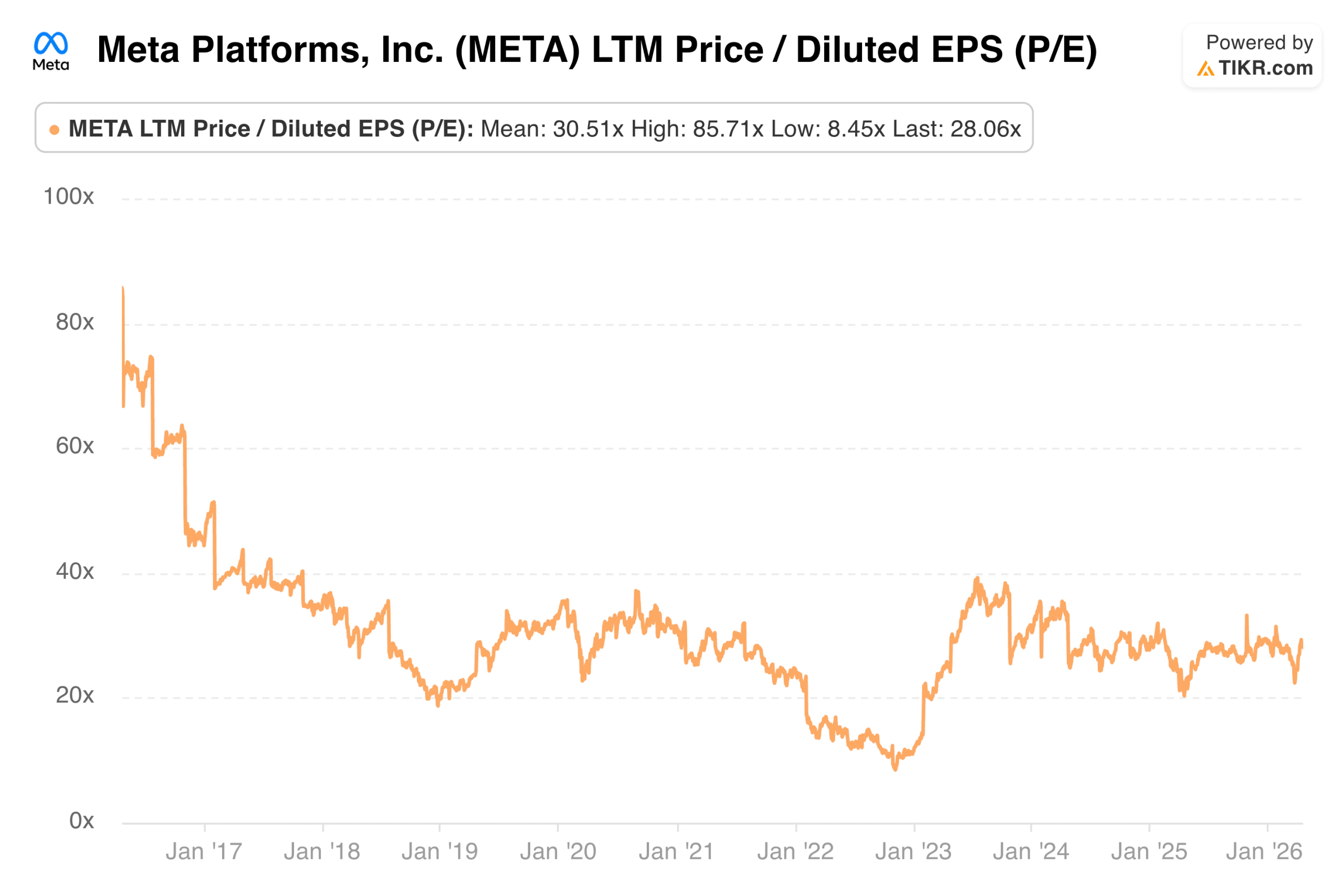

Un'azienda che alla fine del 2022 era scambiata con multipli di guadagno a una cifra ha recuperato fino a scambiare più o meno in linea con il mercato generale, grazie a uno dei più notevoli turnaround aziendali tra le società tecnologiche a grande capitalizzazione. Il P/E trailing è oggi pari a circa 28,06x, con un P/E forward di circa 21,83x basato sulle stime degli utili dei prossimi 12 mesi.

Questi numeri si collocano leggermente al di sotto della media di lungo periodo, il che racconta una storia a sé stante. Meta(META) si è rivalutata in modo significativo rispetto al suo minimo, ma il mercato non ha ancora assegnato il multiplo superiore che la sua attuale crescita degli utili potrebbe giustificare. Per capirne il motivo è necessario esaminare il quadro storico completo.

Ora in diretta: Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

L'attuale P/E di Meta nel contesto

A circa 22x gli utili a termine, Meta è quotata a sconto rispetto a diverse mega-capitali tecnologiche, pur generando forti margini e una crescita dei ricavi a due cifre. Il forward EV/EBITDA di circa 11,87x e il forward EV/Revenue di circa 6,68x raccontano la stessa storia. Non si tratta di multipli elevati per un'azienda che ha un andamento come quello attuale di Meta.

Il P/E trailing di 28,06x si confronta con una media decennale di circa 30,51x, indicando che il titolo è modestamente al di sotto della sua media di lungo periodo su base trailing, nonostante la significativa ripresa degli utili negli ultimi due anni.

Un anno: Calma relativa dopo anni di volatilità

Negli ultimi dodici mesi Meta ha oscillato in una fascia abbastanza stretta tra circa 20,97x e 33,21x, con una media di circa 27,17x. L'attuale valore di 28,06x si colloca appena al di sopra della media di un anno, riflettendo un modesto rimbalzo dal crollo dell'aprile 2026 dovuto alle preoccupazioni macro tariffarie e alla sensibilità nei confronti dei budget pubblicitari digitali.

L'aspetto notevole dell'intervallo a un anno è la sua stabilità rispetto a quello precedente. Il mercato si è ampiamente stabilizzato in una fascia di negoziazione compresa tra 25 e 35 volte, suggerendo che gli investitori hanno raggiunto una visione più stabile del valore effettivo dell'azienda dopo anni di autentica incertezza.

Tre anni: Una delle oscillazioni più drammatiche nella storia delle grandi capitalizzazioni

Se si sposta l'attenzione a tre anni, il quadro cambia completamente. Il P/E medio in questo periodo è di circa 29,26x, con un intervallo compreso tra 20,31x e 39,25x. Si tratta di un'oscillazione straordinaria per una società delle dimensioni di Meta.

Il minimo riflette il picco di pessimismo sulla spesa per il metaverso, l'aumento dei costi, il rallentamento delle entrate pubblicitarie e i danni persistenti causati dalle modifiche alla privacy dell'ATT di Apple. La ripresa fino al 2023 e nel 2024, trainata dalla monetizzazione di Reels, dal targeting pubblicitario basato sull'intelligenza artificiale e dall'anno di efficienza di Zuckerberg, ha prodotto una delle più rapide espansioni multiple di qualsiasi titolo a grande capitalizzazione nella memoria recente.

Cinque anni: L'intero arco dal panico alla ripresa

La vista a cinque anni cattura l'intera narrazione dall'ottimismo pre-metaverso al picco della crisi fino alla piena ripresa. Il P/E medio è di circa 25,29x, con un massimo di 39,25x e un minimo di 8,45x.

Ciò che rende questo grafico degno di essere studiato è la velocità di ogni movimento. La discesa da 30x a meno di 9x ha richiesto circa diciotto mesi. Il recupero verso 30x ha richiesto circa lo stesso tempo. Per gli investitori disposti a guardare oltre le perdite operative e lo scetticismo metaverbale sulla durata del business pubblicitario sottostante, il minimo storico è stato una delle più chiare opportunità per le grandi capitali del decennio.

Scoprite cosa pensano gli analisti del titolo Apple in questo momento (gratis con TIKR) >>>

Dieci anni: Un'azienda che il mercato non ha mai saputo come prezzare

Se si considera l'intero decennio, Meta appare come un'azienda che ha sempre creato dibattiti sulla valutazione. Il P/E medio in questo periodo è di circa 30,51x, il massimo è 85,71x dai primi anni post-IPO e il minimo è lo stesso 8,45x del 2022. L'attuale valore di 28,06x è leggermente inferiore alla media di lungo periodo.

Ogni fase della storia di Meta ha prodotto un regime di valutazione distinto: l'euforia iniziale per la crescita, lo scetticismo per la monetizzazione mobile, lo sconto normativo di Cambridge Analytica, la rivalutazione della pandemia, il crollo del metaverso e l'attuale ripresa. Raramente il mercato è rimasto fermo a lungo su questo tema, il che rende interessante l'attuale stabilità relativa.

Vedere le stime storiche e prospettiche per il titolo Meta (è gratuito!) >>>

La storia della rivalutazione: Da 8x a 28x in due anni

Il crollo del 2022 non riguardava solo il sentiment. Le perdite di Reality Labs ammontavano a circa 10 miliardi di dollari all'anno. I cambiamenti ATT di Apple avevano danneggiato in modo misurabile il ROI degli inserzionisti sulle piattaforme di Meta. La crescita degli utenti sull'app principale di Facebook era in fase di stallo. Il mercato ha valutato il titolo come se l'attività pubblicitaria principale fosse strutturalmente compromessa, non temporaneamente interrotta.

Ciò che è seguito è stata la risoluzione simultanea di molte di queste preoccupazioni. La monetizzazione di Reels si è accelerata più di quanto quasi tutti si aspettassero. Gli strumenti basati sull'intelligenza artificiale della piattaforma Advantage+ di Meta hanno parzialmente compensato i danni dell'ATT, migliorando il targeting sulla piattaforma. L'anno dell'efficienza ha tagliato i costi in modo aggressivo, producendo un'impennata dei margini operativi che si è tradotta direttamente in una crescita dell'EPS, che il vecchio multiplo semplicemente non aveva previsto.

Il risultato è stato uno dei recuperi più rapidi da un minimo di multiplo nella storia della tecnologia a grande capitalizzazione, non perché l'azienda si sia trasformata radicalmente, ma perché le ipotesi peggiori del mercato si sono rivelate sbagliate.

L'ipotesi toro per il mantenimento di un multiplo premium

L'ipotesi di successo parte dal fatto che l'intelligenza artificiale continua a migliorare i rendimenti pubblicitari. Advantage+ utilizza l'apprendimento automatico per ottimizzare i posizionamenti, la selezione creativa e il targeting del pubblico, al fine di migliorare il ROI degli inserzionisti senza fare affidamento su dati di terzi. Con la maturazione di questo sistema, l'inventario pubblicitario di Meta diventa più prezioso per impressione, indipendentemente dalla crescita del volume.

Il posizionamento di Llama come piattaforma AI open-source è il secondo elemento. Rilasciando i suoi modelli apertamente, Meta si è inserita nell'ecosistema di sviluppo dell'IA in un modo che crea attrazione di talenti, influenza sul settore e possibilità di monetizzazione futura che non appaiono ancora in nessun modello di consenso.

La riduzione delle perdite di Reality Labs fornirebbe una terza spinta meccanica. Anche un modesto miglioramento della struttura dei costi di questo segmento, senza un corrispondente aumento dei ricavi, si ripercuote direttamente sull'utile per azione, che il multiplo attuale non riflette pienamente.

Il caso dell'orso per la compressione del multiplo

Reality Labs rimane il problema strutturale più visibile, in quanto ha bruciato decine di miliardi di dollari con una trazione commerciale limitata, e non c'è una tempistica chiara su quando l'investimento produrrà qualcosa che giustifichi il capitale. Gli investitori che considerano questo fenomeno come una distruzione di valore piuttosto che come un valore di opzione hanno ragione di credere che le perdite rappresentino un freno permanente ai rendimenti.

Il rischio normativo legato alla privacy dei dati e alla sicurezza degli adolescenti è reale e in crescita. Molteplici giurisdizioni stanno indagando sulle pratiche di Meta e qualsiasi risultato che limiti il targeting degli annunci o imponga modifiche comportamentali alla piattaforma potrebbe ridurre la precisione e l'efficacia del business pubblicitario in modi difficili da modellare ma potenzialmente rilevanti.

La sensibilità macro della pubblicità digitale è la terza considerazione. I budget pubblicitari sono tra i primi a essere tagliati durante i rallentamenti economici e la base dei ricavi di Meta è più esposta al ciclo di quanto il suo multiplo a termine lasci intendere. Anche una modesta flessione della spesa pubblicitaria crea una pressione sugli utili in una valutazione che ha pochi margini.

Guardate come Meta si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>>

Cosa implica l'attuale multiplo

A circa 22x gli utili a termine, con margini operativi in espansione e ricavi in crescita a due cifre, Meta non sembra costosa per nessuno standard storico. Il P/E a termine è inferiore sia alla media quinquennale di circa 25,29x sia alla media decennale di 30,51x, il che significa che il mercato sta effettivamente applicando uno sconto agli utili attuali rispetto alla storia.

In base alle ipotesi intermedie, il modello di valutazione di TIKR punta a un prezzo di circa 1.255 dollari entro dicembre 2030, il che implica un rialzo totale del 90% circa e un rendimento annualizzato del 15% circa rispetto ai livelli attuali. Questo scenario prevede una crescita dei ricavi di circa il 15% annuo, con margini di utile netto vicini al 33%. L'ipotesi alta, in cui i ricavi crescono più o meno del 17% all'anno, implica un rialzo totale del 171% circa. Anche il caso basso genera circa il 96% di rialzo totale, suggerendo che la gamma di risultati è più ristretta di quanto la volatilità storica del titolo possa far pensare.

Questo sconto riflette probabilmente una combinazione di incertezza su Reality Labs, di sovraccarico normativo e di sensibilità macroeconomica. Se rappresenta un'opportunità o un aggiustamento appropriato del rischio, dipende dal peso che gli investitori attribuiscono a questi rischi a fronte di un'attività pubblicitaria che oggi è probabilmente più performante che in qualsiasi altro momento della sua storia.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Quanto rialzo ha il titolo META da qui in poi?

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!