Statistiche chiave del titolo United Airlines

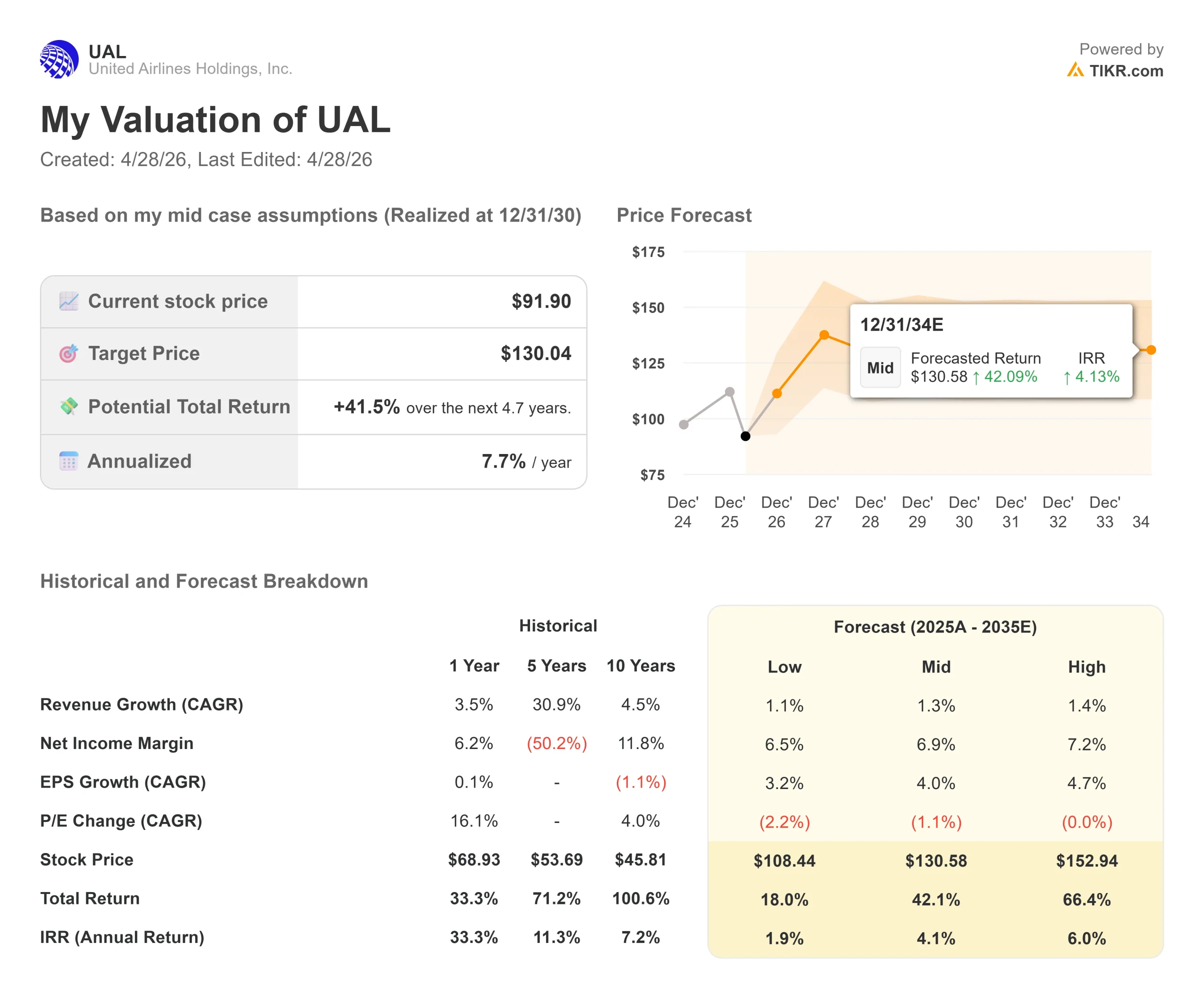

- Prezzo attuale: $91,90

- Prezzo obiettivo (medio): ~$130

- Target di mercato: ~$130

- Rendimento totale potenziale: ~42%

- TIR annualizzato: ~8%/anno

- Reazione degli utili: -5,58% (21 aprile 2026)

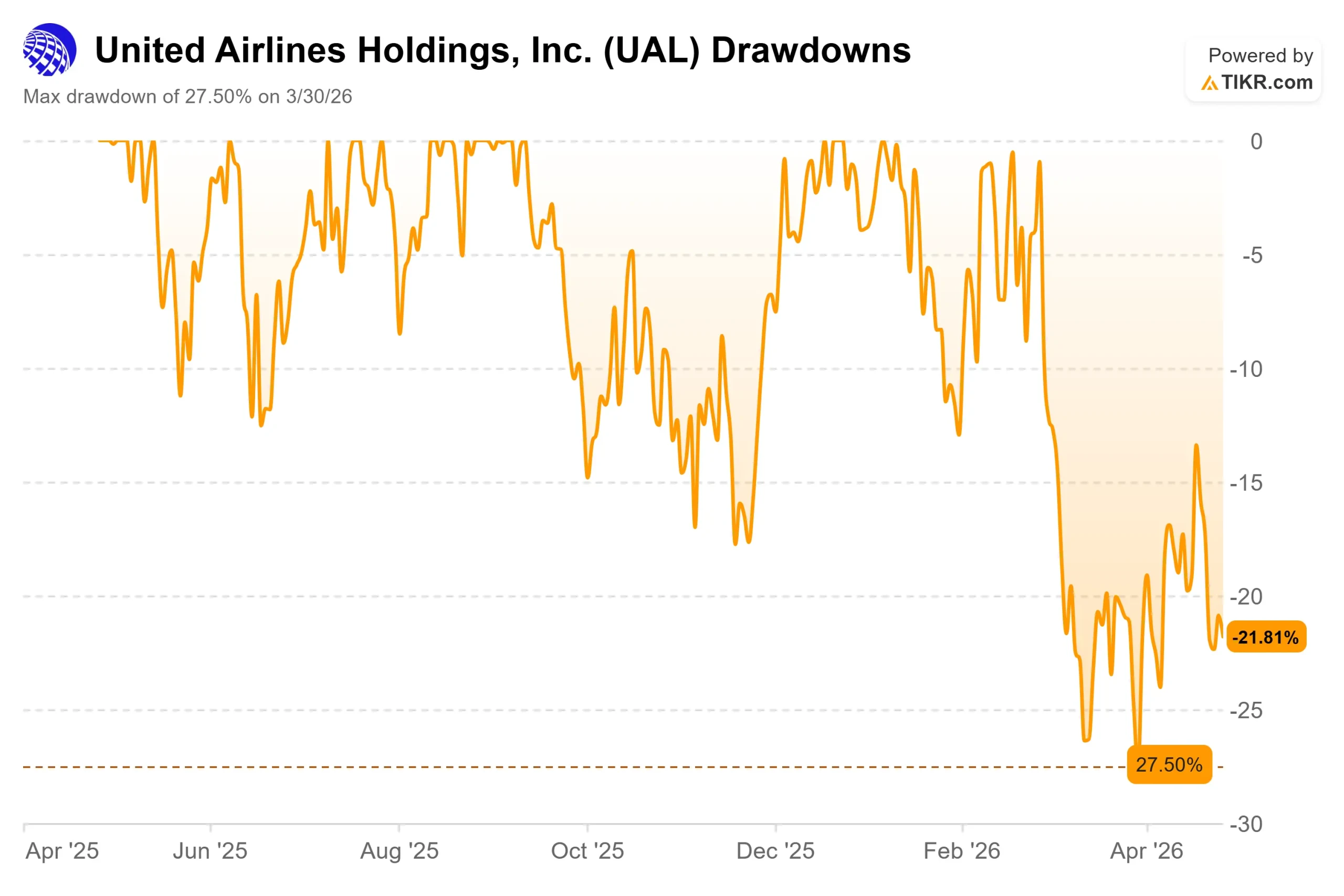

- Drawdown massimo: -27,50% (30 marzo 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

United Airlines (UAL) ha avuto due settimane brutali e gli investitori sono stati spinti in direzioni opposte. Il titolo è sceso del 5,58% il 21 aprile, dopo che un utile del primo trimestre è stato accompagnato da un taglio della guidance EPS per l'intero anno da $12-$14 a $7-$11, a causa dei prezzi del carburante per aerei che sono raddoppiati in seguito al conflitto in Iran.

Poi, il 27 aprile, l'amministratore delegato Scott Kirby ha confermato pubblicamente di aver contattato American Airlines per una fusione, American lo ha respinto e la ricerca è finita. Il titolo è sceso di un altro ~1,5%.

Gli orsi vedono una compagnia aerea che gestisce la crisi del carburante riducendo la capacità e ampliando le linee guida. I tori vedono ricavi record, rendimenti in accelerazione e tre anni di lavoro deliberato sul bilancio che danno i loro frutti. La questione irrisolta è se lo shock del carburante sia una pressione temporanea sui costi di una compagnia aerea strutturalmente più forte o l'inizio di un reset più lungo.

L'episodio della fusione merita di essere compreso in questo contesto. Kirby ha dichiarato pubblicamente: "Ho contattato American per esplorare una combinazione perché pensavo che insieme avremmo potuto fare qualcosa di incredibile per i clienti", aggiungendo che senza un partner disposto, "una cosa così grande semplicemente non si può fare". American ha formalmente rifiutato la proposta, con l'amministratore delegato Robert Isom che l'ha definita "anticoncorrenziale" e ha chiuso pubblicamente la porta.

Non si è trattato di una mossa difensiva. Durante la telefonata del primo trimestre, Kirby ha fatto notare che United ha conquistato circa 20 punti di quota di mercato in ciascuno dei suoi principali hub e 38 punti di quota di mercato con i viaggiatori d'affari a Chicago. Una compagnia aerea così fiduciosa nella propria posizione nazionale non sta effettuando un'acquisizione in difficoltà. Questa ambizione è la lente attraverso la quale si deve rispondere alla domanda di valutazione.

Vedere le stime storiche e previsionali per le azioni United Airlines (è gratis!) >>>.

United Airlines è oggi sottovalutata?

Lo shock del carburante è reale, ma i numeri del primo trimestre mostrano un'azienda che lo sta assorbendo senza che la domanda crolli. I ricavi totali hanno raggiunto i 14,6 miliardi di dollari, con un aumento del 10,6% rispetto all'anno precedente e un record per il primo trimestre. I ricavi premium sono cresciuti del 13,6% con solo il 4,4% di capacità in più. I ricavi dei viaggi d'affari sono aumentati del 14%. Le entrate derivanti dalla fidelizzazione sono cresciute del 13%.

L'amministratore delegato Andrew Nocella ha confermato nel corso della telefonata che i rendimenti di vendita sono aumentati del 20% rispetto all'anno precedente nell'ultima settimana di aprile, con un aumento del 25% dei ricavi commerciali solo nelle ultime due settimane.

L'intervallo di riferimento per l'EPS per l'intero anno, compreso tra 7 e 11 dollari, è ampio e l'incertezza è ciò che il mercato sta valutando. Ma il management ha delineato una specifica traiettoria di recupero: 40-50% dei costi elevati del carburante recuperati nel secondo trimestre, 70-80% nel terzo trimestre e 85-100% nel quarto trimestre. Si tratta di una tesi verificabile, non di una vaga promessa. Il direttore finanziario Mike Leskinen ha previsto un aumento a due cifre del RASM (revenue per available seat mile) nel secondo trimestre, che confermerà o metterà in discussione la tesi del pass-through quando arriveranno i risultati.

Il bilancio dà a United la possibilità di eseguire. Nel 1° trimestre la compagnia ha ridotto il debito di oltre 3,1 miliardi di dollari e ha raccolto 2 miliardi di dollari in obbligazioni non garantite, la sua prima emissione non garantita dal 2019, con un prezzo della tranche a 3 anni del 4,87%. Leskinen ha descritto questo risultato come la prova che i mercati obbligazionari vedono gli Stati Uniti bussare alla porta dell'investment grade, un cambiamento di qualità del credito che riduce il rischio di rifinanziamento e il costo del capitale nel tempo.

A 91,90 dollari, il titolo viene scambiato a 10,19x P/E NTM e 6,12x EV/EBITDA NTM. Questi multipli sono aumentati modestamente rispetto ai livelli di fine anno 2025, non perché il titolo sia salito, ma perché le stime degli utili a termine sono scese più rapidamente del prezzo dell'azione.

Si tratta di un rischio di riprezzamento del mercato, non di un premio. UBS ha alzato il suo obiettivo di prezzo a 139 dollari da 135 dollari con un rating Buy il 24 aprile. BMO Capital ha mantenuto il rating Outperform e ha alzato l'obiettivo a 130 dollari da 110 dollari il 23 aprile.

Al di là della ripresa del carburante a breve termine, sette iniziative commerciali annunciate nel primo trimestre aggiungono un livello di ricavi strutturali che il multiplo attuale non riflette. Nocella ha descritto il sistema di merchandising digitale ridisegnato, chiamato nested selling, come un'iniziativa che vale "centinaia di milioni di dollari all'anno" in ricavi incrementali di upsell, secondo la valutazione del management stesso.

Per le rotte transcontinentali sono previsti cinquanta nuovi aeromobili A321 Coastliner con letti Polaris a doghe. Le modifiche al programma MileagePlus stanno già portando a una penetrazione record delle carte di credito tra i membri d'élite. Nel complesso, Nocella ha dichiarato che l'obiettivo non è solo quello di ottenere margini a due cifre, ma "in definitiva margini a metà strada".

Guarda come si comporta United Airlines rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $91,90

- Prezzo obiettivo (medio): ~$130

- Rendimento totale potenziale: ~42%

- IRR annualizzato: ~8%/anno

Il modello TIKR di medio periodo punta a circa 130 dollari entro il 31.12.2010. I due driver dei ricavi sono un CAGR dei ricavi di circa l'1%, che riflette le aspettative conservative per un vettore di rete maturo, e una crescita annuale degli EPS di circa il 4% grazie al recupero dei margini e alla riduzione del debito. L'ipotesi di un margine di utile netto di circa il 7% riflette il cambiamento in corso del mix di ricavi da premi e fedeltà descritto da Nocella durante la telefonata. L'IRR annualizzato dell'8% circa è amplificato dalla riduzione del numero di azioni attraverso i riacquisti nel periodo di previsione.

Il lato positivo: il carburante si normalizza, United recupera l'85-100% dei costi entro il quarto trimestre e i margini ante imposte nel 2027 raggiungono l'obiettivo a due cifre. Il titolo si rivaluta verso il massimo storico di 139 dollari. Il rovescio della medaglia: il carburante rimane vicino a 4,30 dollari al gallone fino al 2027, la distruzione della domanda si materializza e l'EPS si assesta vicino al minimo di 7 dollari.

Conclusione

Il risultato del secondo trimestre, atteso per il 15 luglio, sarà il prossimo vero banco di prova. Osservare RASM. Il management ha previsto un aumento a due cifre. Se l'RASM effettivo rispetta o supera questa previsione con una domanda premium intatta, la tesi del pass-through è confermata. Se il RASM delude, la soglia minima di 7 dollari per l'EPS diventa l'ipotesi di lavoro e il reset della valutazione si approfondisce.

La fusione fallita è una nota a piè di pagina. United viene scambiata a 10x gli utili a termine dopo aver registrato ricavi record nel 1° trimestre, aver trasferito attivamente i costi del carburante ai clienti con rendimenti in aumento del 20% rispetto all'anno precedente e aver ottenuto il rating di credito più alto in quasi tre decenni. Il mercato vuole la prova che la ripresa dei carburanti regge. Il Q2 la fornirà o meno.

Conviene investire in United Airlines?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate United Airlines, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare United Airlines insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza United Airlines su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!