Principali risultati:

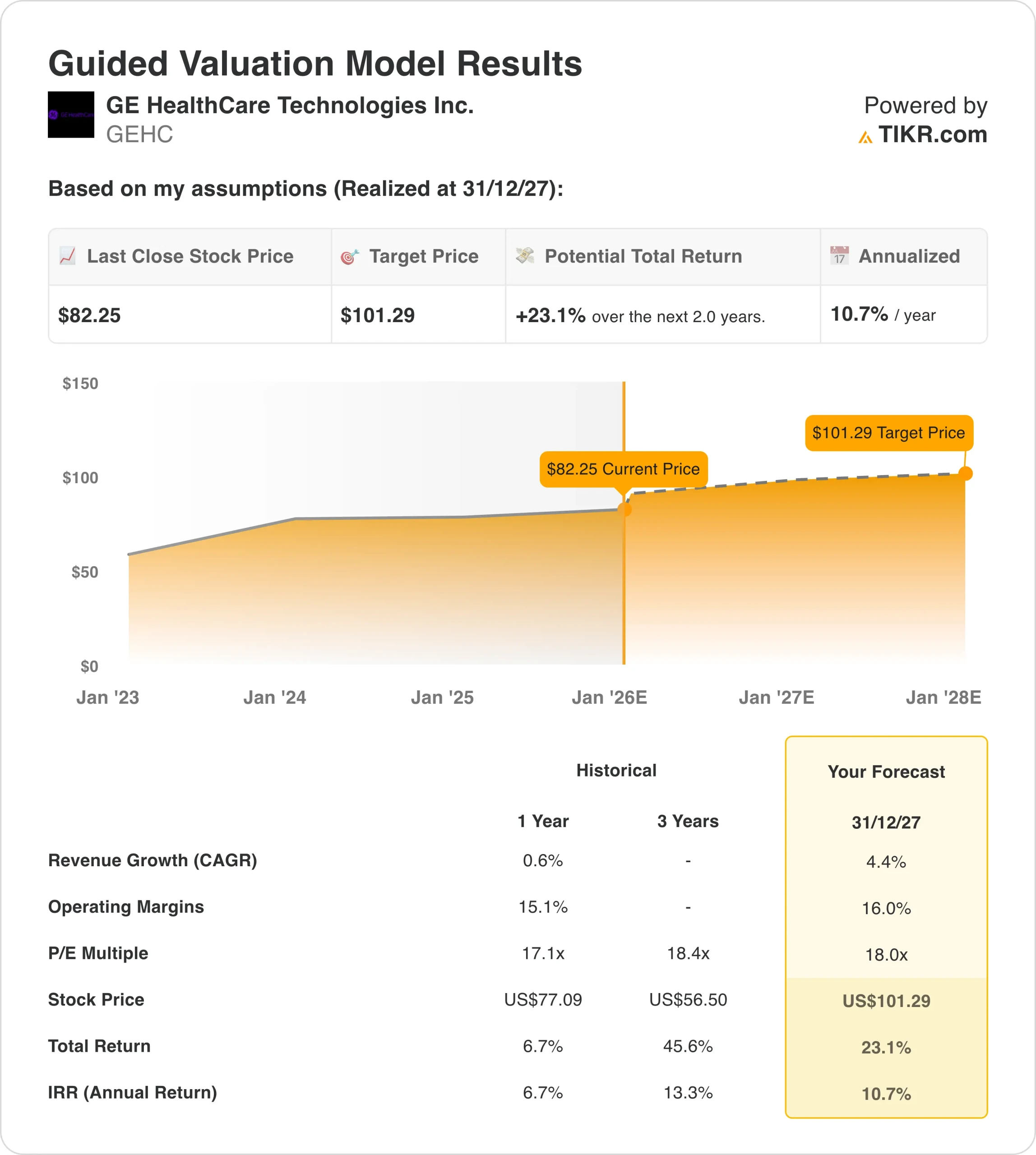

- Il titolo GE Healthcare potrebbe raggiungere i 101 dollari per azione entro dicembre 2027, in base alle ipotesi di valutazione.

- Ciò implica un rendimento totale del 23% dal prezzo odierno di 82 dollari, con un rendimento annualizzato dell'11% su 2 anni.

- Il leader della diagnostica per immagini sta lanciando una dozzina di importanti prodotti basati sull'intelligenza artificiale alla RSNA 2025 per accelerare la crescita.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

GE Healthcare(GEHC) sta entrando in una nuova ondata di innovazione dopo aver investito oltre 3 miliardi di dollari in R&S dal 2022. L'azienda prevede di svelare importanti prodotti basati sull'intelligenza artificiale alla conferenza della Radiological Society of North America a dicembre.

L'azienda leader nel settore della diagnostica per immagini ha registrato nel terzo trimestre un fatturato di 5,1 miliardi di dollari, con una crescita organica del 4%. Gli ordini sono aumentati del 6%, con un rapporto book-to-bill di 1,06x. Il portafoglio ordini ha raggiunto i 21,2 miliardi di dollari, a dimostrazione della forte domanda dei clienti.

L'amministratore delegato Peter Arduini ha sottolineato tre aree di interesse: una forte esecuzione commerciale, il lancio di nuovi prodotti trasformativi e la gestione delle sfide tariffarie mantenendo l'espansione dei margini.

Ecco perché il titolo GE Healthcare potrebbe offrire solidi rendimenti fino al 2027, grazie alla monetizzazione di anni di investimenti in ricerca e sviluppo.

Cosa dice il modello per il titolo GEHC

Abbiamo analizzato il titolo GE Healthcare utilizzando ipotesi di valutazione basate sui suoi prossimi lanci di prodotto, sulla leadership di mercato nelle apparecchiature di imaging e sull'opportunità radiofarmaceutica Flyrcado che guida la crescita della diagnostica farmaceutica.

Sulla base delle stime di una crescita annua dei ricavi del 4,4%, di margini operativi del 16% e di un multiplo P/E normalizzato di 18x, il modello prevede che il titolo GE Healthcare possa salire da 82 a 101 dollari per azione.

Si tratterebbe di un rendimento totale del 23%, o di un rendimento annualizzato dell'11% in 2 anni.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo GEHC:

1. Crescita dei ricavi: 4,4%

GE Healthcare ha registrato una crescita del 6% negli ordini del quarto trimestre, posizionandosi bene per sostenere la futura espansione dei ricavi. L'azienda ha registrato una crescita organica del 3% quest'anno, ma prevede un'accelerazione nel 2026.

Le Advanced Visualization Solutions hanno registrato una crescita del 6% nel terzo trimestre, il quarto trimestre consecutivo di crescita delle vendite e dei margini su base annua. Il segmento ha lanciato sistemi ecografici e di cardiologia interventistica alimentati dall'intelligenza artificiale, con prezzi elevati.

L'Imaging ha registrato una crescita del 4%, con una forte crescita in EMEA e negli Stati Uniti. L'azienda lancerà alla RSNA sistemi di TAC con conteggio dei fotoni, PET per tutto il corpo e sistemi di risonanza magnetica di nuova generazione. Il management prevede un impatto sugli ordini nella seconda metà del 2026 e un impatto sulle vendite nel 2027.

La diagnostica farmaceutica ha registrato una crescita organica del 10%, trainata dai mezzi di contrasto e dai radiofarmaci. Le partnership con Flyrcado coprono ora circa 300.000 procedure di imaging cardiaco all'anno.

Abbiamo utilizzato una previsione del 4,4%, che riflette l'accelerazione rispetto alla crescita del 3% dovuta al lancio di nuovi prodotti e alla rampa di Flyrcado, pur riconoscendo le sfide del mercato cinese.

2. Margini operativi: 16%

Nel terzo trimestre GE Healthcare ha raggiunto un margine EBIT rettificato del 14,8%. Escludendo le tariffe, i margini sarebbero aumentati di 30 punti base. L'azienda punta a margini compresi tra il 17% e il 20% nel medio termine.

Il management prevede un impatto tariffario inferiore nel 2026 rispetto al 2025. L'azienda ha attenuato circa il 50% dell'esposizione tariffaria lorda grazie alla certificazione USMCA, alle trattative con i fornitori e all'ottimizzazione della catena di fornitura.

I nuovi prodotti vengono lanciati a prezzi più alti e a costi inferiori rispetto ai precedenti. L'azienda sta consolidando le piattaforme per ridurre la complessità e le strutture dei costi.

L'implementazione dell'intelligenza artificiale sta portando all'efficienza. In ottobre quasi l'80% dei lead gestiti è stato gestito dall'IA, consentendo una riduzione del 40% dei team in outsourcing. Anche la produttività dell'ingegneria è aumentata del 25% grazie agli strumenti di codifica dell'IA.

Prevediamo margini operativi del 16%, che riflettono un nuovo mix di prodotti, l'efficienza guidata dall'IA, i vantaggi della piattaforma e la riduzione dei venti contrari alle tariffe.

3. Multiplo P/E di uscita: 18x

Il titolo GE Healthcare è quotato a un multiplo P/E di 17,1x, in linea con le medie storiche. L'azienda ha dimostrato una costante capacità di esecuzione da quando si è separata da General Electric nel 2023.

Manteniamo un multiplo di uscita di 18x data la leadership di mercato nella diagnostica per immagini, l'opportunità di Flyrcado che punta a 500 milioni di dollari entro il 2028 e il forte posizionamento competitivo grazie ai prodotti abilitati dall'intelligenza artificiale.

Il management ha riacquistato circa 100 milioni di dollari di azioni nel terzo trimestre. Il solido bilancio posiziona l'azienda in modo ottimale per un'allocazione disciplinata del capitale, comprese le opportunità di M&A "tuck-in".

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

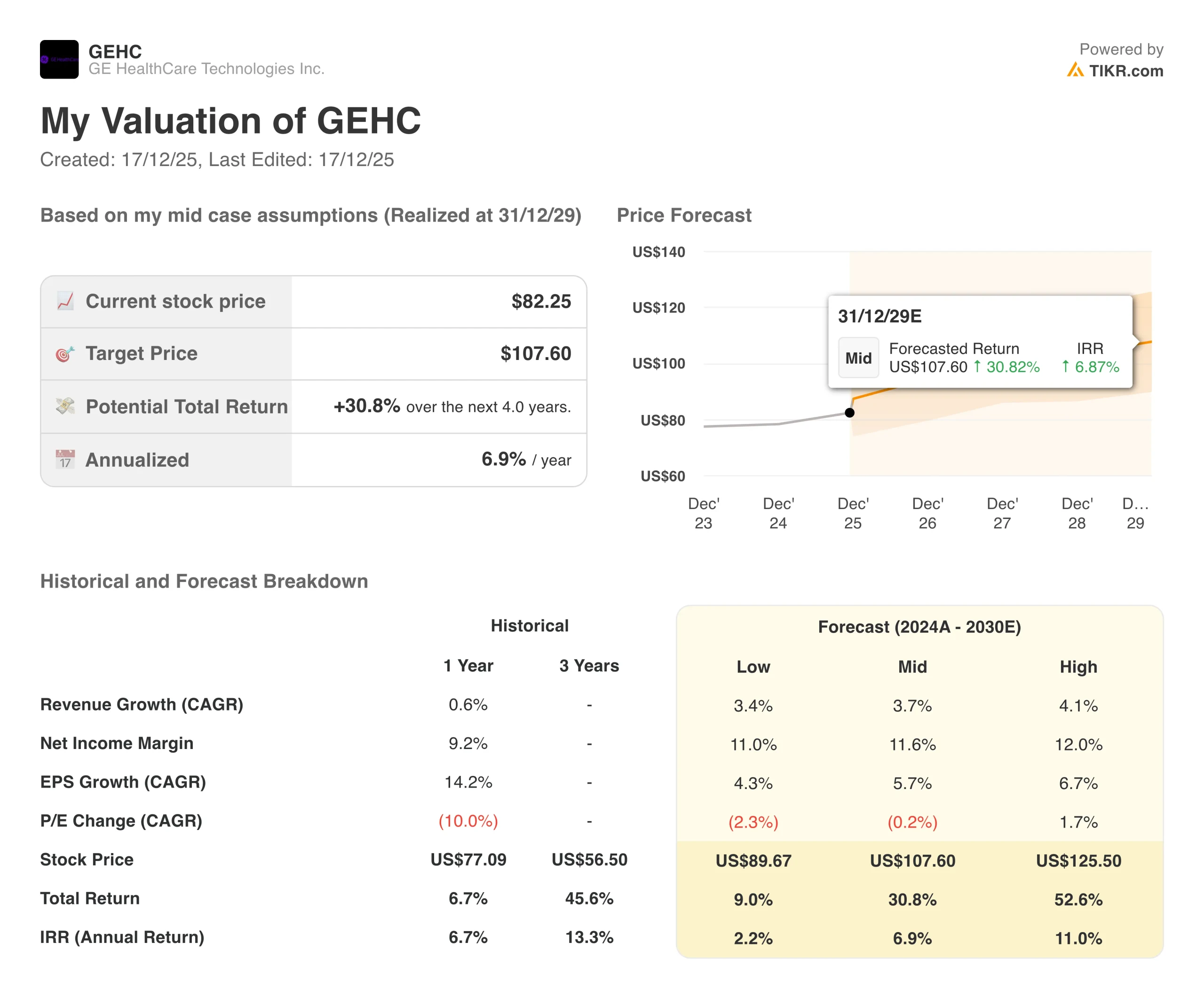

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni GEHC fino al 2028 mostrano risultati diversi: (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I lanci di prodotti sono inferiori alle aspettative e la Cina rimane debole → Rendimento annuo del 2%.

- Caso medio: i nuovi prodotti fanno guadagnare quote di mercato e Flyrcado raggiunge gli obiettivi → 7% di rendimento annuo

- Caso alto: La TAC a conteggio di fotoni crea nuovi mercati e Flyrcado supera le aspettative → 11% di rendimenti annuali

Anche nel caso conservativo, GE Healthcare offre rendimenti positivi sostenuti dalla sua base installata durevole, dall'espansione dei ricavi ricorrenti e da un ambiente sano per le attrezzature di capitale con un miglioramento dell'attività di gara globale.

Scopri cosa pensano gli analisti del titolo GEHC in questo momento (gratis con TIKR) >>>

Quanto rialzo ha il titolo GEHC da qui?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!