Statistiche chiave per il titolo Illumina

- Performance dell'ultima settimana: 2%

- Intervallo di 52 settimane: da $69 a $156

- Prezzo attuale: 118 dollari

Cosa è successo al titolo Illumina?

Le azioni Illumina(ILMN) hanno chiuso ieri a 117,67 dollari, anche se il titolo era salito fino a 151 dollari a metà gennaio, quando l'azienda aveva contemporaneamente annunciato un fatturato superiore al quarto trimestre, il Billion Cell Atlas con AstraZeneca, Merck ed Eli Lilly e il completamento dell'acquisizione di SomaLogic per 350 milioni di dollari nell'arco delle stesse tre settimane.

Il 5 febbraio Illumina ha comunicato un EPS rettificato per il quarto trimestre di 1,35 dollari, superando di quasi il 10% le stime di consenso di 1,23 dollari, mentre il fatturato del quarto trimestre di 1,16 miliardi di dollari ha superato le aspettative di 1,10 miliardi di dollari e i materiali di consumo clinici sono cresciuti del 20% al di fuori della Cina, segnando il secondo trimestre con il più alto posizionamento di NovaSeq X dal lancio della piattaforma nel 2023.

La performance è stata sostenuta dall'accelerazione dell'adozione clinica della diagnostica basata sul sequenziamento, in particolare dal passaggio dal sequenziamento dell'intero esoma a quello dell'intero genoma in oncologia e nelle malattie rare, che ha portato i ricavi dei materiali di consumo per il sequenziamento a 755 milioni di dollari e ha spinto la produzione totale di gigabase di sequenziamento sugli strumenti connessi a un aumento di oltre il 30% rispetto all'anno precedente.

L'insieme di questi risultati, la chiusura di SomaLogic, il rimborso da parte del CMS di TruSight Oncology Comprehensive a 2.989,55 dollari per test il 20 gennaio e le partnership farmaceutiche con il Billion Cell Atlas hanno riposizionato Illumina da un'azienda che stava gestendo una difficile transizione della piattaforma high-throughput a un'azienda che si sta espandendo attivamente nella proteomica, nella trascrittomica spaziale e nella scoperta di farmaci guidati dall'intelligenza artificiale.

L'amministratore delegato Jacob Thaysen ha dichiarato nella telefonata sugli utili del quarto trimestre del 2025 che "lo slancio che abbiamo costruito verso il 2026 mi dà grande fiducia che la strategia che abbiamo messo in atto nel 2024 per tornare alla crescita a lungo termine stia funzionando", citando una crescita del 20% dei materiali di consumo clinici al di fuori della Cina e un EPS non-GAAP di 4,84 dollari per l'intero anno che ha battuto la guidance iniziale.

L'obiettivo di prezzo mediano a 12 mesi di Wall Street è di 131,00 dollari, circa l'11% in più rispetto alla chiusura del 20 febbraio di 117,67 dollari, con una ripartizione attuale degli analisti di 8 buy, 9 hold e 3 sell, a fronte di una raccomandazione media del gruppo dei pari di buy.

Oltre alle previsioni per il 2026 di 4,5-4,6 miliardi di dollari di fatturato e 5,05-5,20 dollari di EPS, la convergenza di Illumina tra il sequenziamento di base, la multiomica tramite SomaLogic e gli abbonamenti ai dati farmaceutici di BioInsight indica che gli obiettivi di crescita a una sola cifra e di margini operativi del 26% circa per il 2027 sono sempre più raggiungibili.

L'opinione di Wall Street sul titolo Illumina

La battuta del quarto trimestre di Illumina, la chiusura di SomaLogic, la vittoria del rimborso CMS per TruSight Oncology Comprehensive e le alleanze farmaceutiche del Billion Cell Atlas segnalano complessivamente che la strategia a tre pilastri dell'azienda sta producendo risultati a livello di ricavi, non solo promesse di pipeline.

Il caso fondamentale si basa su una chiara traiettoria di recupero degli utili, con l'EPS normalizzato che passa da 0,86 dollari nel 2023 a 4,84 dollari nel 2025 e le stime di consenso che prevedono 5,13 dollari per il 2026, pari a un guadagno di quasi il 6% su base annua, dato che i materiali di consumo clinici sostengono una crescita a due cifre fino alla metà degli anni.

L'obiettivo di prezzo medio di Wall Street è attualmente di 135,84 dollari per 19 analisti, circa il 15% in più rispetto alla chiusura del 20 febbraio di 117,67 dollari, con 8 buy, 8 hold e 3 underperform o sell che riflettono un consenso in cauto miglioramento ma ancora diviso.

L'intervallo di target degli analisti va da un minimo di 80,00 dollari a un massimo di 170,00 dollari, con uno spread di 90 dollari che riflette il reale disaccordo sulla rapidità con cui la Cina si normalizzerà, sulla ripresa dei finanziamenti alla ricerca e sulla velocità con cui SomaLogic diventerà accrescitiva.

Cosa dice il modello di valutazione?

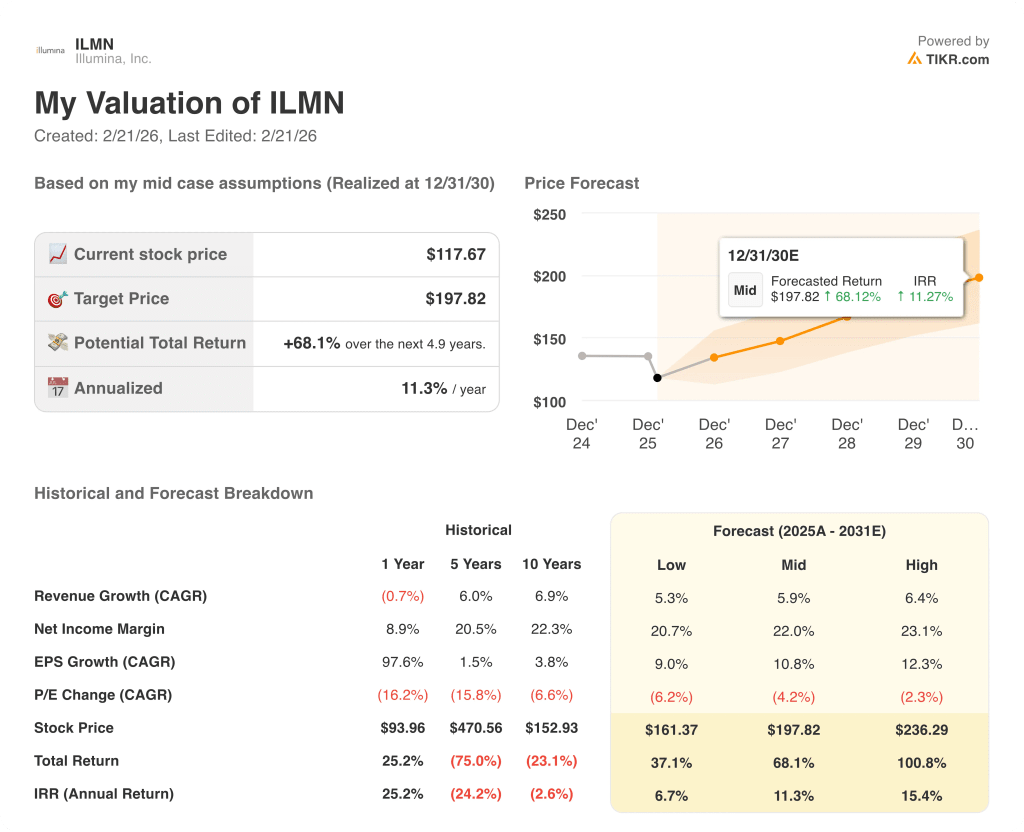

Basandosi sull'integrazione di SomaLogic e sulla trazione iniziale di BioInsight nel settore farmaceutico, un modello di valutazione TIKR a medio termine valuta ILMN a 198 dollari entro dicembre 2030, il che implica un rendimento totale del 68,1% e un IRR annualizzato dell'11,3% dal prezzo attuale di 117,67 dollari.

Il rischio principale è la compressione dei multipli, in quanto ILMN viene già scambiata a 26x gli utili a termine, mentre i mercati finali della ricerca rimangono sotto pressione a causa dell'incertezza dei finanziamenti NIH e la Cina contribuisce con soli 210-220 milioni di dollari alle entrate del 2026, con vendite di strumenti limitate dalla designazione di Entità inaffidabili.

A 117,67 dollari, Illumina appare sottovalutata sia rispetto al target medio degli analisti di 135,84 dollari sia rispetto al fair value del modello di 197,82 dollari, ma lo sconto è giustificato fino a quando la diluizione di SomaLogic non svanirà, la spesa per la ricerca si stabilizzerà e BioInsight convertirà l'interesse delle case farmaceutiche in ricavi ricorrenti da abbonamento.

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, potete stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.