Statistiche chiave per il titolo Lululemon

- Variazione di prezzo di venerdì: -20%

- Prezzo attuale delle azioni: 265 dollari

- Massimo della settimana: 423 dollari

- Obiettivo di prezzo delle azioni LULU: $323

Cosa è successo?

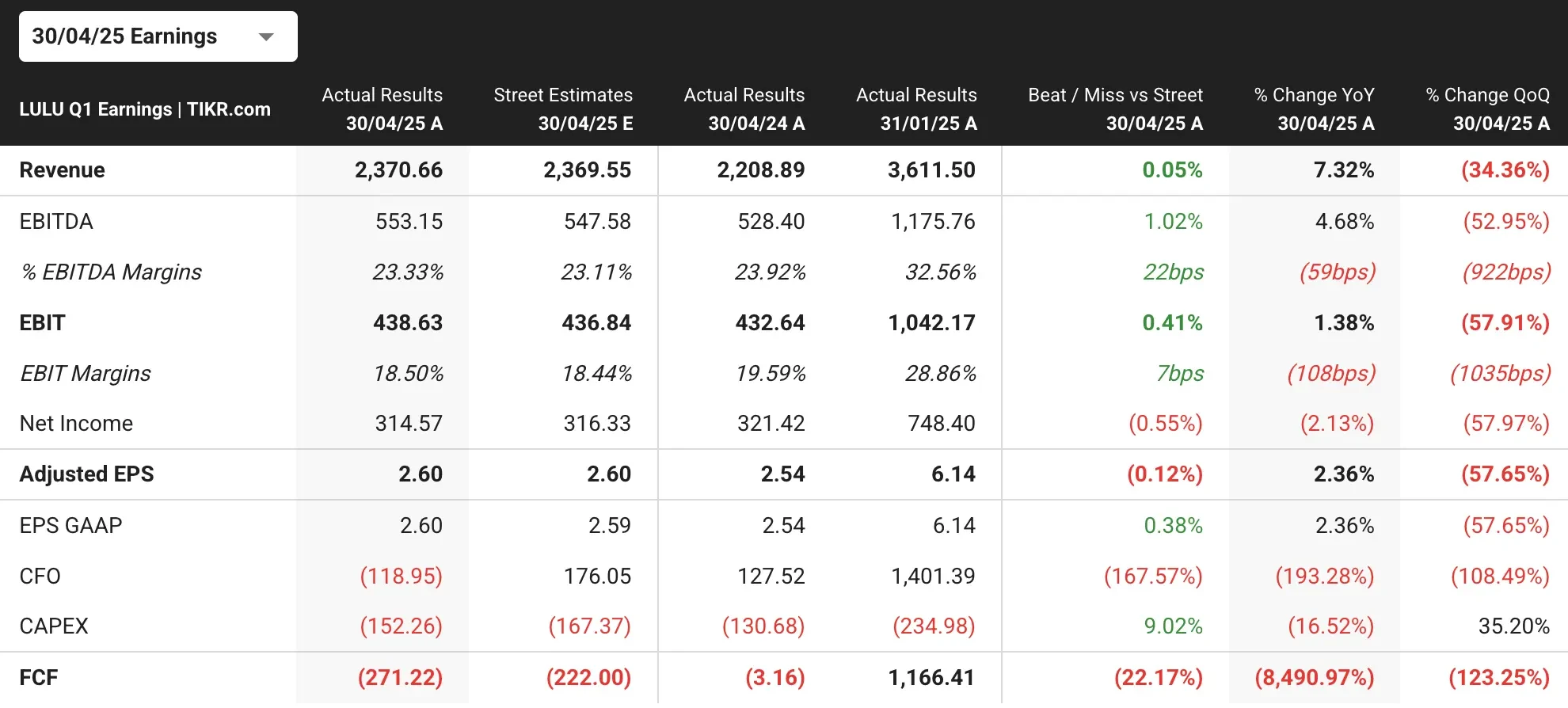

Le azioni di Lululemon(LULU) sono crollate di quasi il 20% venerdì, segnando uno dei peggiori ribassi in un solo giorno nella storia dell’azienda. Il rivenditore di articoli per l’athleisure ha riportato risultati contrastanti nel primo trimestre e ha tagliato le previsioni sugli utili per l’intero anno a causa delle pressioni tariffarie e del rallentamento della crescita statunitense.

Lululemon ha registrato un utile per azione rettificato di 2,60 dollari, in linea con le stime. Il fatturato si è attestato a 2,37 miliardi di dollari, leggermente al di sopra delle stime di consenso di 2,36 miliardi di dollari.

Tuttavia, l’azienda ha tagliato la sua previsione di utili per l’intero anno a un intervallo compreso tra 14,58 e 14,78 dollari per azione, rispetto alla precedente previsione di 14,95-15,15 dollari per azione.

La riduzione della guidance è stata attribuita principalmente all’impatto delle tariffe, che secondo il retailer ridurranno i margini lordi dell’intero anno di circa 110 punti base, rispetto al 2024, un risultato significativamente peggiore rispetto al calo di 60 punti base previsto in precedenza.

La direzione ha inoltre citato le difficili condizioni del mercato statunitense, dove i ricavi sono cresciuti solo del 2% e le vendite comparabili sono diminuite del 2%, riflettendo la cautela dei modelli di spesa dei consumatori.

Il direttore finanziario Meghan Frank ha dichiarato che Lululemon prevede di attuare aumenti di prezzo strategici su una piccola parte del suo assortimento di prodotti per contribuire a compensare l’impatto delle tariffe. Questi aumenti di prezzo saranno applicati nella seconda metà del trimestre in corso e nel terzo trimestre.

Cosa ci dice il mercato sul titolo LULU

Il massiccio crollo del titolo LULU riflette la preoccupazione degli investitori circa la capacità di Lululemon di mantenere il suo potere di determinazione dei prezzi e la sua traiettoria di crescita in un ambiente di vendita al dettaglio difficile.

L’esposizione dell’azienda alle tariffe è significativa: il management ipotizza tariffe incrementali del 30% sulla Cina e del 10% su altri Paesi fornitori. Queste tariffe avranno un impatto sulla catena di approvvigionamento di Lululemon, che si estende in Vietnam (40%), Cambogia (17%) e in diversi altri Paesi asiatici.

La debolezza della performance statunitense è preoccupante per gli investitori, poiché la crescita interna è stata un fattore chiave del successo di Lululemon.

L’ammissione dell’amministratore delegato Calvin McDonald di non essere soddisfatto dei trend di crescita negli Stati Uniti e la sua constatazione che i consumatori sono più cauti negli acquisti segnalano un potenziale cambiamento nelle dinamiche del mercato principale del marchio.

Nonostante il mantenimento delle previsioni di fatturato per l’intero anno, comprese tra 11,15 e 11,3 miliardi di dollari, la riduzione della redditività prevista suggerisce che LULU sta affrontando una pressione sui margini da più fronti.

Lo scollamento tra le aspettative di crescita dei ricavi e le proiezioni sugli utili suggerisce che Lululemon potrebbe dover compromettere la redditività per mantenere la quota di mercato e lo slancio di crescita.

Con i margini operativi che dovrebbero diminuire di 160 punti base su base annua, gli investitori si chiedono se il mercato dell’abbigliamento atletico premium possa sostenere i tassi di crescita e i livelli di redditività che storicamente hanno giustificato un premio di valutazione per le azioni LULU.

Trova le migliori azioni da comprare oggi che sono anche meglio di LULU. (È gratis)

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!