Dati chiave sul titolo The Home Depot

- Intervallo delle ultime 52 settimane: 289,10 $ – 426,75 $

- Prezzo attuale: 350,84 $

- Obiettivo medio degli analisti: ~370 $

- Obiettivo del modello TIKR: ~535 $

- Tasso di rendimento interno (IRR) annualizzato: ~10%

- Ricavi del primo trimestre dell’anno fiscale 2026: 41,8 miliardi di dollari (+4,8% su base annua)

- Rendimento da dividendi: 2,7%

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Le vendite comparabili sono tornate positive per la prima volta in due anni, ma il mercato immobiliare rimane il fattore limitante

Home Depot (HD) gestisce circa 2.361 punti vendita negli Stati Uniti, in Canada e in Messico, vendendo di tutto, dal legname e dagli articoli idraulici agli elettrodomestici e agli utensili elettrici. L’azienda si rivolge a due tipologie distinte di clienti: i proprietari di casa appassionati di fai-da-te che si dedicano a progetti nel fine settimana e gli appaltatori professionisti che gestiscono lavori di ristrutturazione e costruzione su larga scala.

Il segmento «Pro», che tende a generare acquisti di importo più elevato e vendite con margini più alti, è l’indicatore più importante della direzione che sta prendendo l’azienda.

Il primo trimestre dell’anno fiscale 2026 ha registrato la prima crescita positiva delle vendite comparabili da diversi trimestri. Le vendite comparabili totali sono aumentate dello 0,6%, con un incremento dello 0,4% negli Stati Uniti, grazie a un aumento del 2,2% dello scontrino medio, nonostante un leggero calo delle transazioni dei clienti.

L’amministratore delegato Ted Decker ha riconosciuto direttamente la situazione, osservando che la domanda sottostante era “relativamente simile a quella osservata durante tutto l’anno fiscale 2025, nonostante la maggiore incertezza dei consumatori e la pressione sull’accessibilità degli alloggi”. Il direttore finanziario Richard McPhail ha aggiunto che il cliente principale, il proprietario di casa, “rimane coinvolto fino a un certo punto”, mentre i progetti discrezionali più grandi continuano a essere rinviati.

Il grafico dei ricavi illustra chiaramente la fase di stallo. Dopo essere passati da 132 miliardi di dollari nell’anno fiscale 2021 a 157 miliardi nell’anno fiscale 2023, i ricavi sono scesi a 152,7 miliardi nell’anno fiscale 2024 e solo ora stanno tornando a 159,5 miliardi. Le stime di mercato prevedono un aumento più significativo a partire dall’anno fiscale 2027 verso i 171 miliardi di dollari, per arrivare a quasi 199 miliardi di dollari entro l’anno fiscale 2031.

Tale andamento futuro non riflette una trasformazione di Home Depot. Si limita semplicemente a rappresentare ciò che accadrà quando le vendite di case esistenti si riprenderanno dagli attuali minimi pluridecennali e i proprietari di immobili ricominceranno a spendere per le ristrutturazioni a un ritmo normalizzato.

Consulta le stime storiche e previsionali sul titolo Home Depot (è gratis!) >>>

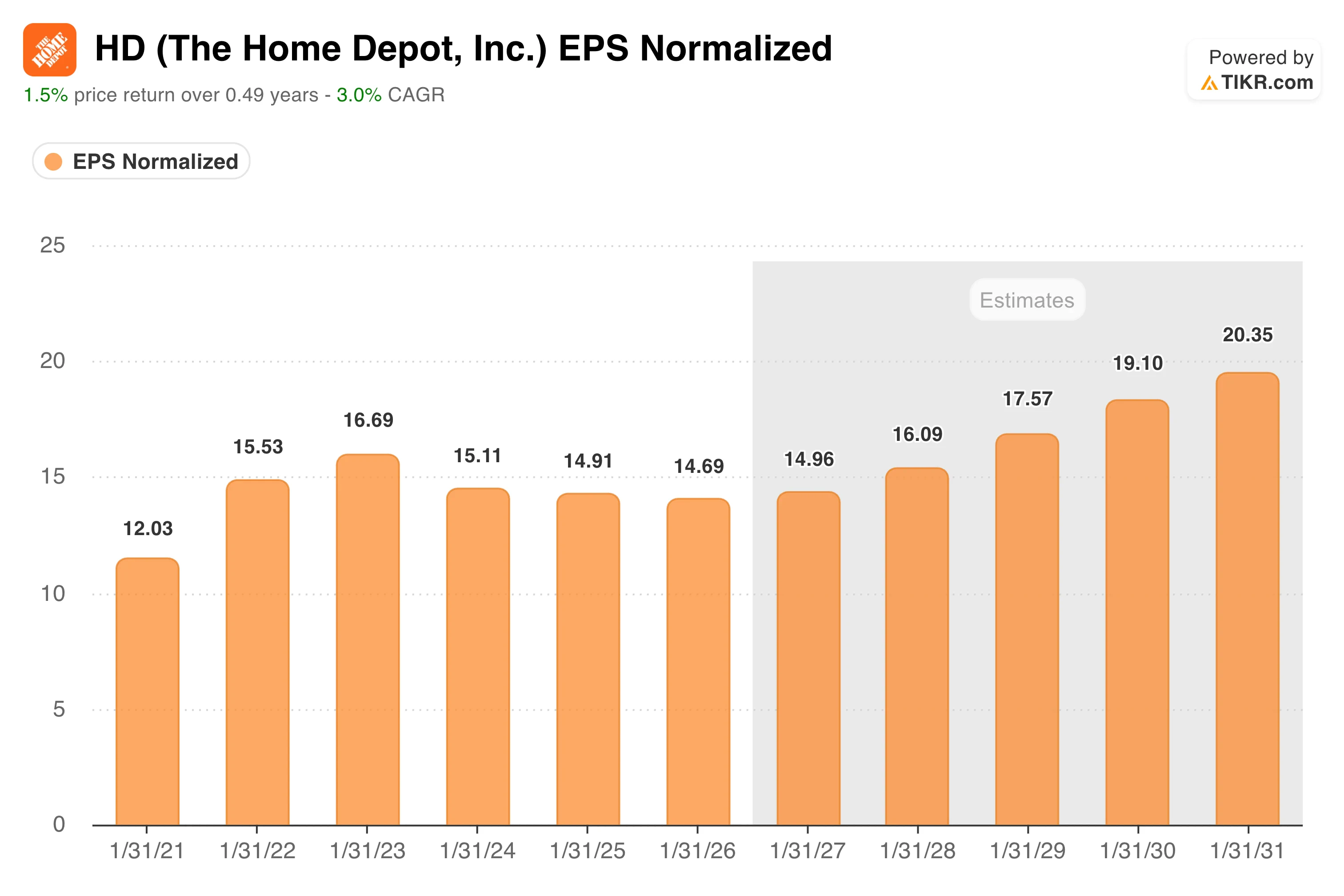

L’EPS è rimasto stabile per 3 anni. La curva delle previsioni indica che l’attesa è quasi finita

Il grafico degli utili è la sintesi più onesta di ciò che gli investitori hanno dovuto sopportare.

L’EPS normalizzato ha raggiunto il picco a 16,69 $ nell’anno fiscale 2023, per poi scendere a 15,11 $ nell’anno fiscale 2024, a 14,91 dollari nell’anno fiscale 2025 e a 14,69 dollari nell’anno fiscale 2026, poiché il rallentamento del mercato immobiliare ha pesato sulla domanda e l’acquisizione di SRS Distribution ha comportato un aumento del debito e dei costi di integrazione.

Il mercato prevede una modesta inversione di tendenza a partire dall’anno fiscale 2027 a circa 14,96 dollari, con un aumento progressivo fino a 16,09 dollari nell’anno fiscale 2028 e quasi 20 dollari entro l’anno fiscale 2031. Non si tratta di un’ipotesi di ripresa aggressiva. Semplicemente tiene conto di una graduale normalizzazione del volume d’affari nel settore immobiliare, man mano che i tassi ipotecari si allentano e la domanda repressa si fa strada nel sistema.

Lowe’s, il concorrente più diretto di Home Depot, ha dovuto affrontare le stesse difficoltà e ha registrato una debolezza analoga, a conferma del fatto che si tratta di un problema legato al ciclo immobiliare a livello di settore, piuttosto che di una perdita di quote di mercato dovuta alla concorrenza.

Il settore Pro di Home Depot ha continuato a registrare risultati migliori rispetto al fai-da-te nel primo trimestre, il che è significativo poiché i clienti Pro sono generalmente meno sensibili ai tassi e più legati alle attività di riparazione e ristrutturazione che avvengono indipendentemente dal fatto che le case cambino proprietario.

Scopri come si comporta Home Depot rispetto ai suoi concorrenti su TIKR (è gratis!) >>>

Il modello di TIKR punta a circa 535 dollari, ipotizzando un capitale paziente e una ripresa del mercato immobiliare

Il modello di valutazione di TIKR punta a circa 535 dollari per azione per Home Depot, il che implica un rendimento totale di circa il 53% in 4,6 anni e un IRR annualizzato di circa il 10%.

Le ipotesi dello scenario intermedio sono volutamente prudenti: una crescita annua del fatturato intorno al 3,4% e margini di utile netto vicini al 10%, entrambi in linea con la performance storica di Home Depot in un contesto immobiliare normalizzato. Nel caso intermedio, il modello prevede un valore di 679 dollari entro gennaio 2035, mentre nello scenario ottimistico il valore si attesta a circa 806 dollari.

Nessuno dei due scenari richiede un boom del mercato immobiliare. Richiedono semplicemente che smetta di essere in crisi. A circa 23 volte gli utili NTM con un rendimento da dividendi del 2,7%, Home Depot non è economica in termini assoluti, ma viene scambiata con uno sconto significativo rispetto al proprio multiplo storico e ben al di sotto del livello raggiunto l’ultima volta che il mercato immobiliare funzionava normalmente.

L’obiettivo medio degli analisti, pari a circa 370 dollari, implica un modesto potenziale di rialzo nel breve termine, riflettendo la stessa tensione: l’attività è eccellente, il contesto è favorevole e il catalizzatore dipende da fattori al di fuori del controllo del management.

Conviene investire in The Home Depot, Inc.?

Home Depot è uno dei rivenditori al dettaglio di più alta qualità al mondo, che opera con vantaggi competitivi duraturi, una generazione di liquidità costante e un bilancio in grado di assorbire l’attuale ciclo. Il caso di investimento è semplice: si acquista un’azienda leader nel proprio settore a una valutazione minima e si attende la ripresa del mercato immobiliare.

L’unica vera domanda è: quanto durerà questa attesa? TIKR vi offre gli strumenti per monitorare l’andamento delle vendite comparabili e i dati sui margini che segnaleranno l’arrivo della svolta.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo Home Depot (è gratis!) >>>

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “smart money”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!