Punti chiave sul titolo Fidelity National Information a luglio 2026

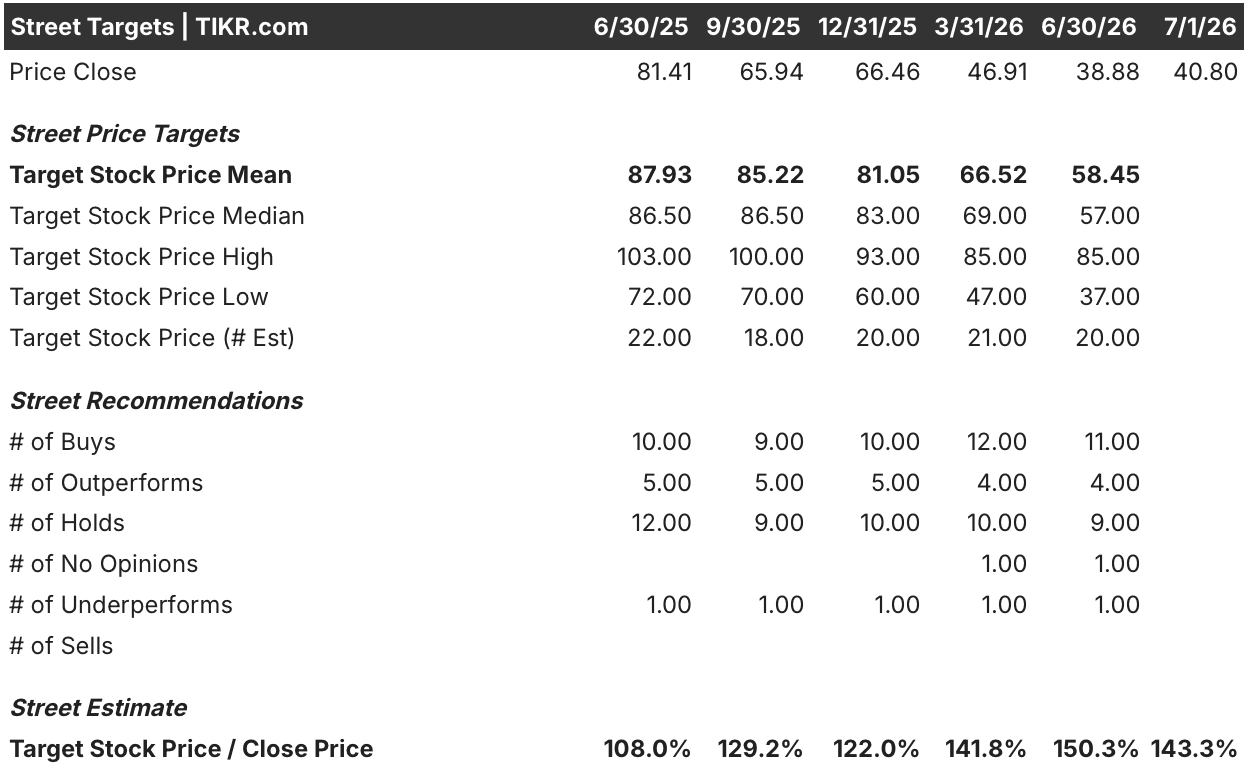

- 11 raccomandazioni di acquisto, 4 di sovraperformance e 9 di mantenimento prevalgono su un’unica raccomandazione di sottoperformance tra gli analisti che seguono il titolo, e il prezzo obiettivo medio di 58 dollari lascia un margine del 43% rispetto alla chiusura del titolo FIS a 41 dollari.

- Il modello di scenario intermedio di TIKR fissa il prezzo obiettivo del titolo FIS a 64 dollari entro dicembre 2030, con un rendimento totale del 56%, pari al 10% su base annualizzata.

- Il titolo FIS appare sottovalutato alla luce di una crescita dell’EBITDA del 36% e di margini in aumento.

- A seguito della conferenza con i clienti tenutasi a maggio, FIS ha presentato un agente per i reati finanziari sviluppato in collaborazione con Anthropic, mirato al mercato dei finanziamenti illeciti del settore, stimato tra i 35 e i 40 miliardi di dollari, senza che siano stati registrati ricavi per il 2026.

Il titolo FIS balza dopo che l’EBITDA del primo trimestre ha superato le attese e l’accordo con Anthropic punta a contrastare le frodi bancarie

Fidelity National Information Services (FIS) gestisce le infrastrutture bancarie di base, i pagamenti e i mercati dei capitali che consentono agli istituti finanziari di elaborare le transazioni e gestire i conti.

L’8 maggio, la società ha riportato ricavi del primo trimestre pari a 3,295 miliardi di dollari, in crescita del 30% su base annua e superiori alla stima di Wall Street di 3,277 miliardi di dollari, con l’acquisizione di TSYS ormai pienamente integrata nel confronto.

L’EBITDA si è attestato a 1,304 miliardi di dollari, superando dell’1% le stime di Wall Street pari a 1,285 miliardi di dollari, con un margine del 39,58%, in aumento di 174 punti base rispetto a un anno fa. L’EBIT ha mostrato un andamento diverso, mancando del 32% la stima di Wall Street pari a 618 milioni di dollari, poiché gli ammortamenti relativi a TSYS hanno pesato sulla voce sottostante l’EBITDA.

Il valore contrattuale annuale ricorrente (ACV), un indicatore prospettico dei nuovi contratti stipulati, è salito del 24% su base annua, con i prestiti in crescita del 63% e il nuovo prodotto Money Movement Hub che ha triplicato il volume d’affari.

Il CFO James Kehoe ha affrontato direttamente l’unico punto debole durante la conference call sui risultati del primo trimestre, spiegando agli analisti in merito al rallentamento dei mercati dei capitali: «Non si tratta di un problema legato al software o al prodotto». L’ACV ricorrente nell’unità dedicata ai prestiti ha comunque registrato un aumento del 60% nel trimestre, ha aggiunto, attribuendo la pressione esclusivamente ai volumi di emissione di debito nel mercato più ampio piuttosto che alla linea di prodotti di FIS.

FIS ha inoltre approfittato della conferenza bancaria di maggio per presentare un agente per la lotta ai reati finanziari sviluppato in collaborazione con Anthropic, con BMO e Amalgamated Bank che hanno aderito come partner di progettazione. L’amministratore delegato Stephanie Ferris ha affermato che FIS mantiene la piena proprietà della tecnologia, poiché Anthropic viene retribuita solo per l’utilizzo di token su un agente che FIS sviluppa, possiede e distribuisce. Il management ha rinviato qualsiasi ricavo correlato al 2027, escludendolo completamente dalle previsioni per il 2026.

Wall Street continua a consigliare l’acquisto del titolo FIS anche dopo il crollo

Il titolo FIS presenta un rating di consenso orientato verso il “Buy”, con 11 raccomandazioni di acquisto e 4 di “outperform” a fronte di 9 di “hold” e una sola di “underperform” tra gli analisti che coprono il titolo. Il prezzo obiettivo medio si attesta a 58 dollari, con un premio del 43% rispetto al prezzo attuale di 41 dollari e in calo rispetto agli 88 dollari di un anno fa, poiché il calo del titolo ha trascinato al ribasso anche gli obiettivi.

Nonostante questa revisione al ribasso, i calcoli di Wall Street indicano comunque un livello ben superiore a quello a cui il titolo FIS viene scambiato oggi.

Wall Street prevede che il margine EBITDA del titolo FIS continui a salire fino al 2026

FIS ha registrato un EBITDA di 1,3 miliardi di dollari nel primo trimestre con un margine del 40%, e Wall Street prevede che raggiunga 1,4 miliardi di dollari nel secondo trimestre e 1,5 miliardi entro il terzo, con un margine in espansione al 43%.

Entro il quarto trimestre del 2026, il consenso prevede un EBITDA pari a 1,6 miliardi di dollari e un margine del 44%, con un aumento di quattro punti rispetto al margine del 40% registrato nel trimestre di marzo.

La crescita subirà poi un rallentamento nel 2027, con l’EBITDA in aumento solo dell’8% e del 6% nei due trimestri successivi e il margine che tornerà al 41% e al 42% man mano che i dati comparativi relativi a TSYS si normalizzeranno.

I rialzisti sottolineano la crescita del 24% dell’ACV ricorrente come prova della sostenibilità dei miglioramenti del margine, mentre i ribassisti osservano che l’EBIT ha mancato del 32% la stima di Wall Street di 618 milioni di dollari nello stesso trimestre.

La crescita dell’EBITDA del titolo FIS supera quella di Fiserv e Jack Henry fino al 2026

L’EBITDA di FIS è cresciuto del 36% su base annua nel primo trimestre, superando il calo del 6% di Jack Henry (JKHY) e quello del 15% di Fiserv (FISV). Il consenso prevede che tale vantaggio si mantenga fino al terzo trimestre del 2026, con una crescita prevista per FIS del 33% contro valori a una cifra per entrambi i concorrenti.

Il divario si riduce una volta che TSYS entra a far parte della base di calcolo. La crescita di FIS scende al 6% entro il primo trimestre del 2027, allineandosi a quella di Jack Henry mentre Fiserv torna in territorio positivo.

Il vantaggio del titolo FIS rispetto ai concorrenti è reale, ma si tratta di un effetto di confronto con TSYS, non di un vantaggio strutturale.

L’obiettivo di TIKR di 64 dollari sul titolo FIS rimane valido se i margini EBITDA continuano ad espandersi

Il modello di scenario intermedio di TIKR valuta il titolo FIS a 64 dollari entro dicembre 2030, con un rendimento totale del 56% rispetto all’attuale prezzo di 41 dollari, ovvero del 10% su base annualizzata in quattro anni e mezzo.

Un rendimento annualizzato del 10% supera il ritmo a una cifra alta tipico dei gestori di pagamenti maturi, posizionando il titolo FIS come un’opportunità di ripresa piuttosto che come un investimento a crescita costante.

Tale obiettivo dipende dall’andamento dell’EBITDA e dei margini già visibile nelle stime attuali, nonché dal fatto che la crescita ricorrente dell’ACV del 24% continui a tradursi in ricavi fatturati come è avvenuto in questo trimestre.

Dovreste investire in Fidelity National Information Services, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Fidelity National Information Services, Inc. e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Fidelity National Information Services, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo FIS su TIKR →