Punti chiave sul titolo Cloudflare a luglio 2026

- 17 raccomandazioni di acquisto, 6 di sovraperformance, 9 di mantenimento, 1 di sottoperformance e 1 di vendita riguardano il titolo Cloudflare, con un obiettivo medio di 243,65 dollari, appena al di sotto del prezzo attuale di 246,31 dollari.

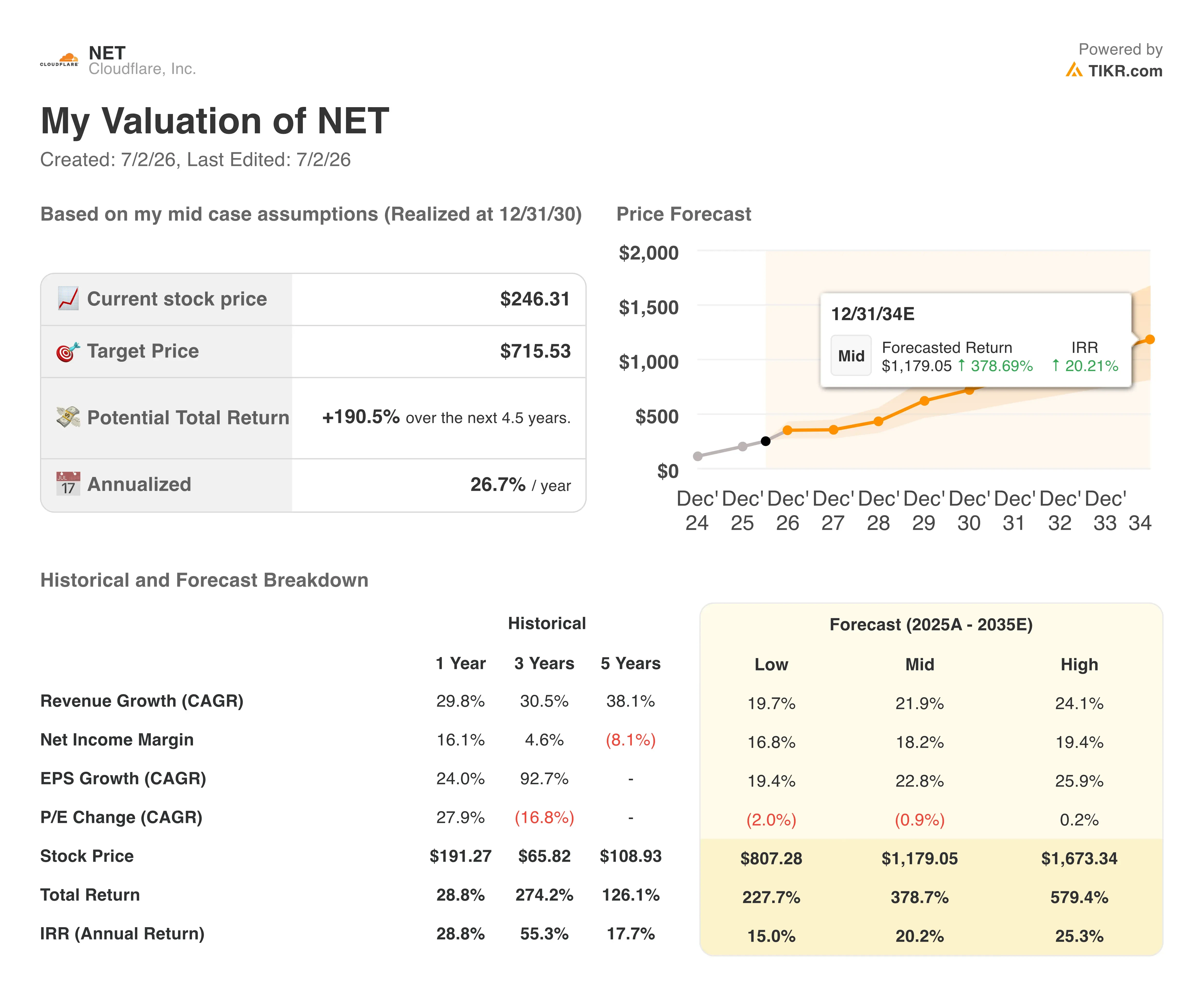

- A seguito di risultati del primo trimestre che hanno superato le stime di consenso sui ricavi di 18 milioni di dollari, il modello di scenario intermedio di TIKR punta a 716 dollari entro dicembre 2030, con un rendimento totale del 191% o del 27% su base annualizzata.

- Il titolo Cloudflare appare valutato in modo equo o leggermente al di sopra del proprio valore attuale: il consenso sull’EBITDA prevede 150 milioni di dollari nel trimestre che si chiuderà a settembre, in crescita del 32% su base annua, ma il titolo viene già scambiato vicino all’obiettivo medio di Wall Street.

- Matthew Prince ha annunciato una riduzione dell’organico di circa il 20% durante la conference call del primo trimestre, fornendo al contempo una previsione sui ricavi per l’intero anno compresa tra 2,805 e 2,813 miliardi di dollari, scommettendo che la spesa per le infrastrutture di IA agentica compenserà gli oneri di ristrutturazione.

Il titolo Cloudflare assorbe un taglio di 1.100 dipendenti mentre prevede una crescita del 30%

Cloudflare (NET) gestisce una rete globale che copre circa il 20% di Internet, vendendo strumenti di sicurezza, ottimizzazione delle prestazioni e sviluppo alle aziende che hanno bisogno di proteggere e velocizzare i propri siti web e le proprie applicazioni.

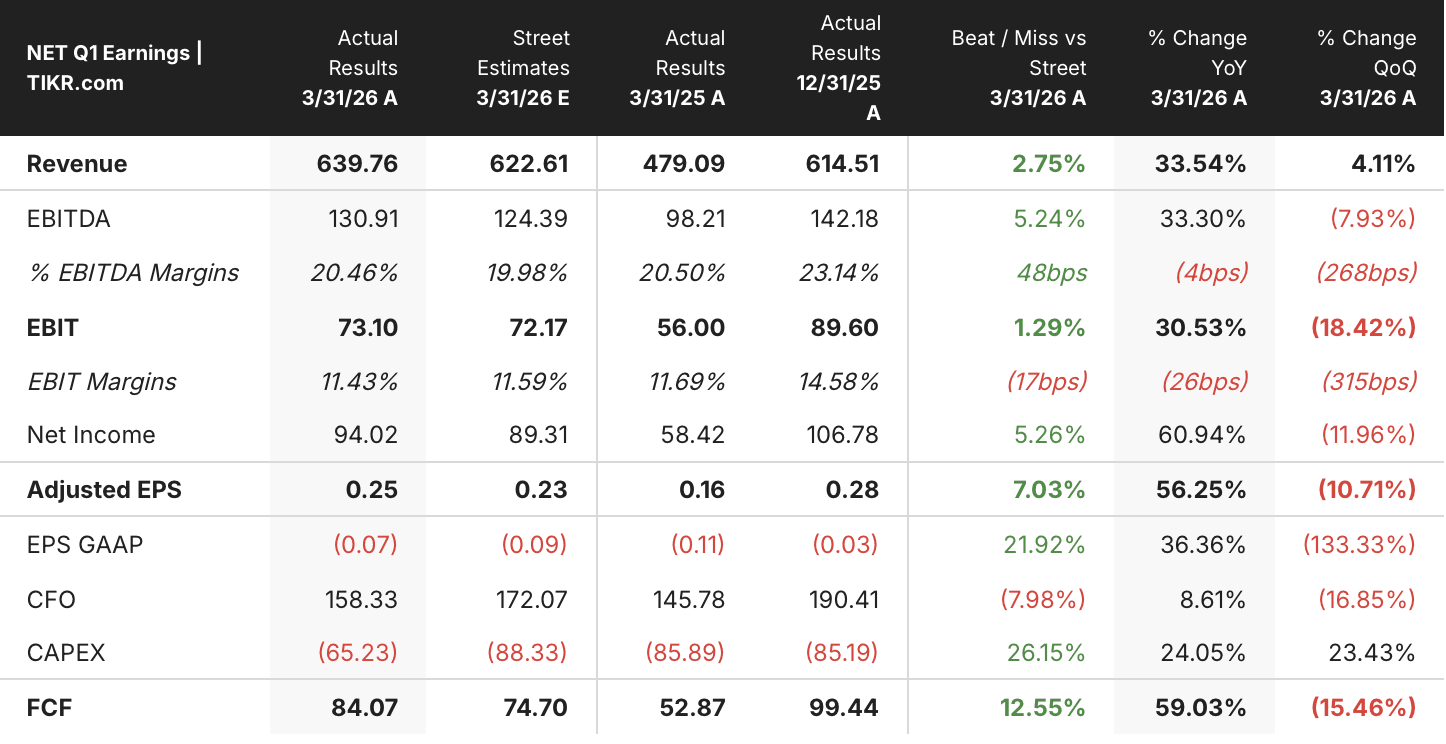

La società ha registrato nel primo trimestre del 2026 un fatturato di 639,8 milioni di dollari, in crescita del 34% su base annua e superiore ai 621,9 milioni di dollari previsti dagli analisti.

Questo risultato superiore alle attese è stato accompagnato da una decisione che ha messo in secondo piano i dati finanziari stessi. Il CEO Matthew Prince ha annunciato una riduzione di oltre 1.100 dipendenti, pari a circa il 20% della forza lavoro di Cloudflare, legata a quello che ha definito un passaggio a un «modello operativo “agentic AI-first”».

Prince ha presentato i tagli come una misura volta a migliorare la produttività piuttosto che a ridurre i costi. Durante la conference call sui risultati del primo trimestre, ha dichiarato agli investitori: «Penso che il fatto di essere già in forma non significhi che non si possa migliorare ulteriormente». La ristrutturazione comporterà oneri compresi tra 140 e 150 milioni di dollari per l’anno, concentrati nel secondo trimestre, di cui circa 40 milioni di natura non monetaria.

La capacità di vendita è stata esplicitamente tutelata. Il direttore finanziario Thomas Seifert ha affermato che l’azienda ha toccato «quasi per nulla» i ruoli degli account executive con quote di vendita, riducendo invece i rapporti di supporto che non sono più scalabili allo stesso modo ora che gli strumenti di IA gestiscono una parte maggiore del carico di lavoro.

Il dato più significativo si nasconde dietro il taglio annunciato. Il numero di clienti di Cloudflare con un fatturato superiore a 100.000 dollari è cresciuto del 25% su base annua, raggiungendo quota 4.416, mentre i clienti con una spesa annua superiore a 5 milioni di dollari sono aumentati del 50%; l’azienda ha acquisito nel solo primo trimestre lo stesso numero di questi account registrato nell’intero 2025.

La fidelizzazione netta si è mantenuta al 118%, e le previsioni per il secondo trimestre indicano un fatturato compreso tra 664 milioni e 665 milioni di dollari, con una crescita del 30%. Le previsioni per l’intero anno si attestano tra i 2,805 e i 2,813 miliardi di dollari, il che implica anch’esse una crescita del 30% al valore medio, una cifra fissata da Cloudflare pur avendo incorporato gli oneri di ristrutturazione nelle stesse previsioni.

Gli analisti di Wall Street sono divisi sul titolo Cloudflare dopo la corsa a 246 dollari

La copertura di Wall Street sul titolo Cloudflare tende al rialzo, ma nell’ultimo anno si è fatta più divisa, con 17 raccomandazioni di acquisto e 6 di sovraperformance contro 9 di mantenimento, 1 di sottoperformance e 1 di vendita. L’obiettivo medio di 244 dollari si attesta appena al di sotto del prezzo attuale di 246 dollari, il che implica che, secondo le stime medie, non vi sia praticamente alcun margine di rialzo da questo livello.

Tale media ha subito un forte spostamento, passando da 156 dollari di un anno fa agli attuali 244 dollari, mentre il titolo è salito da 196 a 246 dollari nello stesso periodo. Il divario tra obiettivo e prezzo si è ridotto dall’80% di rialzo di un anno fa a meno dell’1% di oggi, con 31 analisti che continuano a seguire il titolo e l’obiettivo più alto fissato a 305 dollari.

Wall Street prevede una crescita dell’EBITDA del titolo Cloudflare del 25% fino al terzo trimestre del 2026

Cloudflare ha registrato un EBITDA di 130 milioni di dollari nel trimestre di marzo 2026, in crescita del 33% su base annua e corrispondente a un margine del 21%, il margine EBITDA più basso degli ultimi cinque trimestri riportati nei dati.

Il consenso prevede che tale dato registri una nuova accelerazione fino a 150 milioni di dollari nel trimestre che si concluderà a settembre, con una crescita del 32% e un recupero dei margini al 25%. Entro dicembre 2026, l’EBITDA è stimato a 200 milioni di dollari, con una crescita del 42%, mentre i margini saliranno al 26%, il tasso di crescita dell’EBITDA più elevato nella tabella delle stime prospettiche.

La traiettoria si estende ulteriormente nel tempo. Gli analisti prevedono un EBITDA di 230 milioni di dollari entro giugno 2027, con una crescita del 59% su base annua, e margini che raggiungeranno il 28%, anche se la crescita dei ricavi dovrebbe rallentare dal 30% al 28% nello stesso periodo.

Tale crescita dell’EBITDA supera quella dei ricavi di circa 30 punti percentuali nell’arco di un anno, e i tagli alle spese generali e amministrative (G&A) e al rapporto di supporto segnalati da Seifert durante la conference call del primo trimestre dovranno effettivamente riflettersi nei dati per finanziarla.

L’EBITDA del titolo Cloudflare è ancora nettamente inferiore a quello di Fortinet e Palo Alto Networks

L’EBITDA di Cloudflare ha raggiunto i 130 milioni di dollari nel trimestre conclusosi a marzo 2026, ben al di sotto dei 580 milioni di dollari di Fortinet (FTNT) e degli 840 milioni di dollari di Palo Alto Networks (PANW) nello stesso periodo

Questo divario persiste nelle previsioni: i modelli di consenso prevedono un EBITDA di Cloudflare pari a 230 milioni di dollari entro giugno 2027, contro i 750 milioni di dollari di Fortinet e gli 1,42 miliardi di dollari di Palo Alto Networks, lasciando Cloudflare all’ultimo posto tra i tre in termini di EBITDA assoluto, anche se il suo tasso di crescita supera quello di entrambi i concorrenti.

L’obiettivo di TIKR di 716 dollari sul titolo Cloudflare rimane valido se la ristrutturazione garantirà margini

Il modello di scenario intermedio di TIKR valuta Cloudflare a 716 dollari entro dicembre 2030, con un rendimento totale del 191% rispetto al prezzo attuale di 246 dollari, ovvero del 27% su base annualizzata in 4,5 anni.

Tale rendimento annualizzato si attesta ben al di sopra del 21% di IRR che lo stesso modello indica per il periodo triennale precedente, durante il quale il titolo Cloudflare aveva già generato un rendimento totale del 274%.

Secondo lo scenario intermedio di TIKR, il titolo Cloudflare dovrà mantenere una crescita dei ricavi vicina al 22% annuo, inferiore al 34% registrato nel primo trimestre, mentre il margine di utile netto passerà dal territorio negativo degli ultimi cinque anni a un 18% previsto dal modello.

Tale combinazione è raggiungibile solo se la riduzione dell’organico abbassa la struttura dei costi nel modo descritto da Seifert senza rallentare la crescita della capacità di vendita illustrata da Mark Anderson durante l’Investor Day, poiché il rendimento del modello dipende dal fatto che l’espansione del margine assuma un peso maggiore man mano che la crescita dei ricavi si normalizza.

Dovresti investire in Cloudflare, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Cloudflare, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se gli obiettivi di prezzo mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Cloudflare, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo NET su TIKR →