Punti chiave sul titolo Walmart a giugno 2026

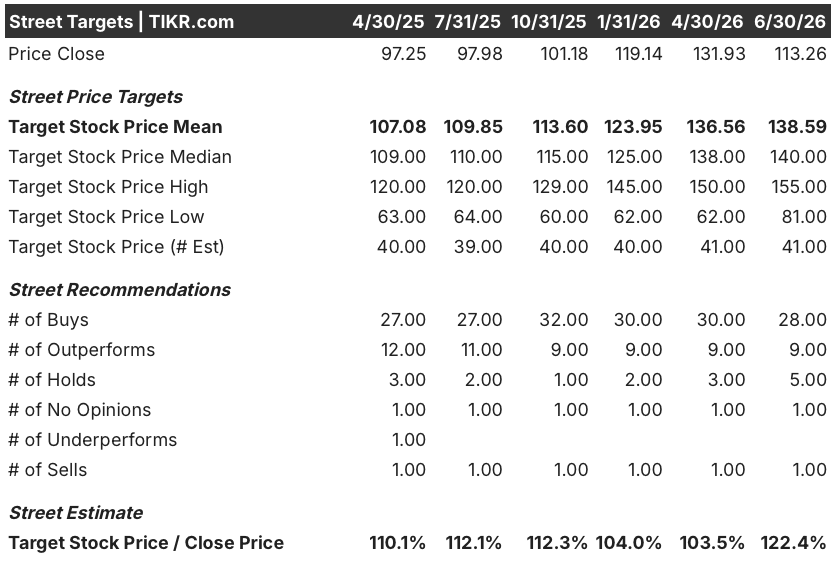

- 28 analisti raccomandano l’acquisto del titolo Walmart contro un solo consiglio di vendita su un elenco di 41 titoli coperti, con un obiettivo medio di 139 dollari che implica un potenziale di rialzo del 22% rispetto alla chiusura del 30 giugno a 113 dollari.

- Tuttavia, nel primo trimestre il flusso di cassa libero è sceso a -1,9 miliardi di dollari, mancando le stime del 171%.

- Pur essendo scambiato al 22% al di sotto del prezzo obiettivo medio di Wall Street, il titolo Walmart appare ancora valutato correttamente in termini di EBITDA, in crescita del 9% su base annua nell’ultimo trimestre e destinato a riaccelerare verso una crescita dell’11% entro luglio 2027.

- Entro gennaio 2031, il modello di scenario intermedio di TIKR prevede che il titolo Walmart raggiunga i 148 dollari, con un rendimento totale del 30%, pari al 6% su base annualizzata.

Il titolo Walmart scende del 14% poiché il mancato raggiungimento del flusso di cassa libero oscura il superamento delle stime sull’EBITDA del primo trimestre

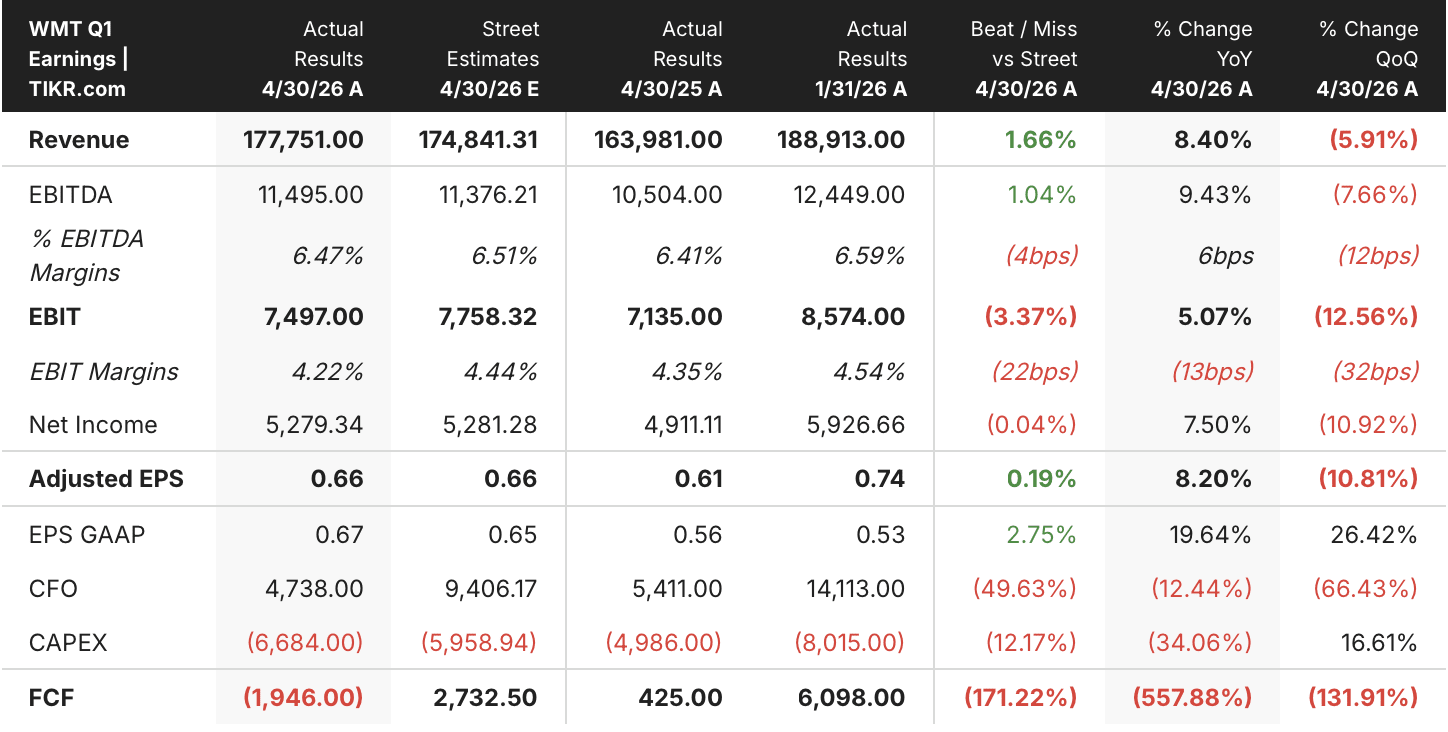

Walmart (WMT) ha chiuso a 113,26 dollari il 30 giugno 2026, in calo del 14% rispetto al livello di 131,93 dollari a cui veniva scambiato appena due mesi prima. Tale calo si è verificato nonostante i risultati del primo trimestre dell’anno fiscale 2027, comunicati il 21 maggio, abbiano superato le stime sia in termini di fatturato che di EBITDA.

Il fatturato ha raggiunto i 177,75 miliardi di dollari, superando dell’1,66% le stime di Wall Street pari a 174,84 miliardi di dollari e registrando un aumento dell’8,4% su base annua. L’EBITDA ha raggiunto gli 11,495 miliardi di dollari, superando il consenso di 11,376 miliardi di dollari e registrando un aumento del 9,43% rispetto a un anno fa. L’utile per azione rettificato (EPS) di 0,66 dollari ha eguagliato esattamente le stime, mentre l’EPS GAAP di 0,67 dollari ha superato le stime del 2,75%.

La tensione si concentra al di sotto della linea operativa. L’EBIT, pari a 7,497 miliardi di dollari, è risultato inferiore del 3,37% rispetto alla stima di Wall Street di 7,758 miliardi di dollari, e il direttore finanziario John Rainey ha evidenziato circa 175 milioni di dollari di costi di carburante non previsti nell’ambito della distribuzione e dell’evasione degli ordini a livello globale. Il flusso di cassa ha subito un contraccolpo ancora più forte: il flusso di cassa operativo, pari a 4,738 miliardi di dollari, è risultato inferiore alle stime del 49,63%, mentre il flusso di cassa libero è sceso a -1,946 miliardi di dollari a fronte di una stima di Wall Street pari a 2,733 miliardi di dollari, con uno scostamento del 171%. Le spese in conto capitale, pari a 6,684 miliardi di dollari, legate all’automazione e all’ampliamento dei centri logistici, hanno superato di gran lunga il previsto.

Il management ha attribuito lo scostamento a una questione di tempistica, non a un deterioramento. Rispondendo alle preoccupazioni sul percorso verso una crescita a doppia cifra dell’utile operativo, Rainey ha dichiarato agli analisti durante la conference call sui risultati del primo trimestre: «Probabilmente oggi siamo entusiasti del potenziale della nostra attività quanto lo siamo stati in qualsiasi altro momento negli ultimi anni». L’azienda ha ribadito le previsioni per l’intero anno, che indicano una crescita del fatturato a parità di valuta compresa tra il 3,5% e il 4,5% e una crescita dell’utile operativo tra il 6% e l’8%, indicando per il secondo trimestre una crescita dell’utile operativo compresa tra il 7% e il 10%.

Alla base di questa fiducia c’è un cambiamento nel mix dei profitti. La pubblicità è cresciuta del 36% in Walmart U.S., i ricavi derivanti dalle quote associative sono aumentati del 17% a livello aziendale e queste due categorie da sole hanno rappresentato circa un terzo dell’utile operativo nel trimestre. Le vendite del Marketplace sono cresciute di quasi il 50%. I margini incrementali dell’e-commerce negli Stati Uniti si sono attestati intorno al 12%. Si tratta di una leva operativa che si riflette nell’EBITDA, ben prima che raggiunga il flusso di cassa libero.

Wall Street valuta il titolo Walmart come “Buy” con un divario crescente rispetto al suo obiettivo medio

Il titolo Walmart registra 28 rating “buy” e 9 rating “outperform” a fronte di soli 5 “hold”, 1 “no opinion” e 1 “sell” al 30 giugno 2026, uno dei divari più sbilanciati nel settore retail a grande capitalizzazione.

Il prezzo obiettivo medio si attesta a 139 dollari, in rialzo rispetto ai 137 dollari di tre mesi prima, nonostante il titolo abbia perso il 14% nello stesso periodo; tale combinazione ha spinto il rapporto tra prezzo obiettivo e chiusura al 122%, in aumento rispetto al 104% di fine aprile, il che significa che gli analisti hanno acquisito maggiore fiducia nel titolo Walmart proprio mentre il mercato ne aveva persa.

Wall Street prevede che l’EBITDA del titolo Walmart riprenda a crescere verso l’11% entro la metà del 2027

Walmart ha registrato un EBITDA di 11,495 miliardi di dollari nel trimestre conclusosi il 30 aprile 2026, in crescita del 9,43% su base annua e superiore alle stime di Wall Street. Il consenso prevede ora un EBITDA di 12,41 miliardi di dollari per il trimestre che si concluderà il 31 luglio 2026, con un aumento del 9% rispetto all’anno precedente, seguito da 11,92 miliardi di dollari nel trimestre di ottobre, con un rallentamento della crescita al 7,4% nel trimestre di gennaio 2027, per poi arrivare a 13,37 miliardi di dollari.

Da quel momento in poi, le stime registrano un aumento più rapido. Gli analisti prevedono un EBITDA di 12,42 miliardi di dollari per il trimestre di aprile 2027, in crescita dell’8%, prima che la crescita acceleri all’11,4% nel trimestre di luglio 2027, attestandosi a 13,83 miliardi di dollari. Questo andamento implica che il mercato consideri le pressioni su carburante e investimenti in conto capitale di questo trimestre come transitorie piuttosto che strutturali.

Tale riaccelerazione nella seconda metà dell’anno avverrà solo se i settori della pubblicità, degli abbonamenti e del marketplace continueranno a crescere al ritmo attuale. Se gli investimenti in automatizzazione rimarranno elevati, la pressione si rifletterà solo più in basso nel conto economico, mentre la voce dell’EBITDA continuerà a presentarsi in buona salute

L’obiettivo di TIKR di 148 dollari sul titolo Walmart rimane valido se l’EBITDA continua a superare gli investimenti in conto capitale

Il modello di scenario intermedio di TIKR valuta il titolo Walmart a 148 dollari entro gennaio 2031. Si tratta di un rendimento totale del 30% rispetto al prezzo attuale di 113 dollari, ovvero del 6% all’anno in circa 4,6 anni.

Quel 6% è ben al di sotto del rendimento annualizzato quinquennale del titolo Walmart, pari al 19,4%. L’obiettivo appare prudente, ma non è un segnale che la fase di crescita sia terminata. Si tratta di una stima conservativa per un titolo che sta ancora uscendo da un trimestre difficile in termini di flusso di cassa.

Per raggiungere tale obiettivo, l’EBITDA dovrà continuare a crescere più rapidamente degli investimenti in conto capitale (capex), mentre i costi del carburante gravano sull’attività. La pubblicità e le quote associative devono continuare a crescere a un ritmo ben superiore rispetto al core business della vendita al dettaglio. Il flusso di cassa libero è già passato da un valore positivo di 6,10 miliardi di dollari a gennaio a uno negativo di 1,95 miliardi di dollari ad aprile. Gli analisti prevedono un rimbalzo a 5,49 miliardi di dollari entro luglio. Tale ripresa dirà molto sul fatto che aprile sia stato un episodio isolato o la nuova normalità.

Dovresti investire in X?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo X e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio X insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo WMT su TIKR →