Punti chiave sul titolo Intuitive Surgical a luglio 2026

- Gli analisti valutano il titolo Intuitive Surgical con 16 raccomandazioni di acquisto, 9 di mantenimento e 2 di vendita, con un obiettivo medio di 565 dollari, il che implica un potenziale di rialzo del 42% rispetto al prezzo attuale di 398 dollari.

- Il modello di scenario intermedio di TIKR valuta Intuitive Surgical a 675 dollari entro dicembre 2030, il che implica un rendimento totale del 70%, pari al 13% su base annua.

- L’utile per azione rettificato del primo trimestre 2026, pari a 2,50 $, ha superato del 19% le stime di Wall Street (2,11 $), grazie a una crescita del 17% del volume totale degli interventi e a un’espansione del margine EBIT di 480 punti base su base annua.

ISRG ha superato tutte le previsioni nel primo trimestre del 2026, e sembra che il mercato non abbia ancora colto il potenziale

Intuitive Surgical (ISRG) ha registrato il superamento più netto delle stime degli ultimi tempi quando, il 22 aprile, ha pubblicato i risultati del primo trimestre 2026, registrando ricavi pari a 2,77 miliardi di dollari, con un aumento del 23% su base annua che ha superato del 5,8% la stima di Wall Street pari a 2,62 miliardi di dollari.

L’entità di questa sovraperformance è significativa perché il mercato aveva già scontato una forte crescita, il che significa che il superamento delle attese non è stato determinato da un consenso al ribasso.

Tale crescita del fatturato è arrivata da ogni fronte. Gli interventi con il sistema Da Vinci sono aumentati del 16% raggiungendo quota 847.000 a livello globale, mentre quelli con il sistema Ion sono cresciuti del 39% arrivando a 43.000. La piattaforma SP a porta singola ha registrato una crescita del 68% su base annua, con un utilizzo negli Stati Uniti in aumento del 22% rispetto allo stesso trimestre dell’anno precedente.

Ciò che ha reso il trimestre strutturalmente significativo è stata l’evoluzione dell’utilizzo del da Vinci 5 (dV5). Il direttore finanziario Jamie Samath ne ha parlato direttamente durante la conference call sui risultati del primo trimestre: «L’utilizzo del da Vinci 5 continua a superare quello del da Vinci Xi, portando la crescita dell’utilizzo negli Stati Uniti al 4%». Tale osservazione ha un’implicazione specifica: man mano che la quota di dV5 nella base installata cresce, aumenta l’intero livello minimo di utilizzo per il franchise statunitense, amplificando il tasso di crescita degli interventi senza richiedere l’installazione netta di nuovi sistemi.

La leva operativa ha confermato la tesi sui margini. L’EBIT non GAAP di 1,077 miliardi di dollari ha superato del 19,8% la stima di Wall Street pari a 899 milioni di dollari, con un margine EBIT che ha raggiunto il 38,9%, in espansione di 480 punti base su base annua. Nel primo trimestre il sistema dV5 ha raggiunto margini di contribuzione paragonabili a quelli di Xi, ponendo fine all’effetto negativo derivante dalla diluizione causata dalla nuova piattaforma, che aveva pesato sulle previsioni relative al margine lordo per quattro trimestri consecutivi.

Tuttavia, occorre tenere conto di due fattori sfavorevoli. La crescita degli interventi in Cina è rimasta al di sotto della media aziendale a causa della diminuzione dei volumi delle gare d’appalto e della concorrenza interna, mentre il Giappone ha registrato una crescita inferiore alla media a seguito della riduzione degli investimenti di capitale nel 2025. Il management ha indicato che non si prevede una risoluzione della questione relativa alla politica di rimborso cinese fino al 2027.

A conti fatti, Intuitive ha rivisto al rialzo le previsioni di crescita annuale degli interventi da Vinci dal 13%-15% al 13,5%-15,5% e ha innalzato la previsione del margine lordo non GAAP al 67,5%-68,5%, con un aumento di 50 punti basepunto al valore medio, nonostante un impatto residuo dei dazi di 100 punti base incorporato nell’intervallo rivisto.

Wall Street è divisa sul titolo ISRG nonostante un rating di consenso “Buy”

Al 30 giugno 2026, ventinove dei 31 analisti che seguono il titolo Intuitive Surgical lo valutano “buy” o “outperform”, con solo nove “hold” e due “sell”. Il prezzo obiettivo medio si attesta a 565 dollari, il che implica un potenziale di rialzo del 42% rispetto al prezzo di chiusura del 30 giugno pari a 398 dollari, mentre l’obiettivo mediano di 574 dollari conferma che la distribuzione è orientata al rialzo.

Raymond James e TD Cowen hanno rivisto al ribasso i propri obiettivi a seguito dei dati del primo trimestre, in controtendenza rispetto al resto di Wall Street, che ha in gran parte mantenuto i propri obiettivi superiori ai 600 dollari, nonostante il titolo ISRG abbia registrato un calo del 14% da inizio anno all’inizio del primo trimestre.

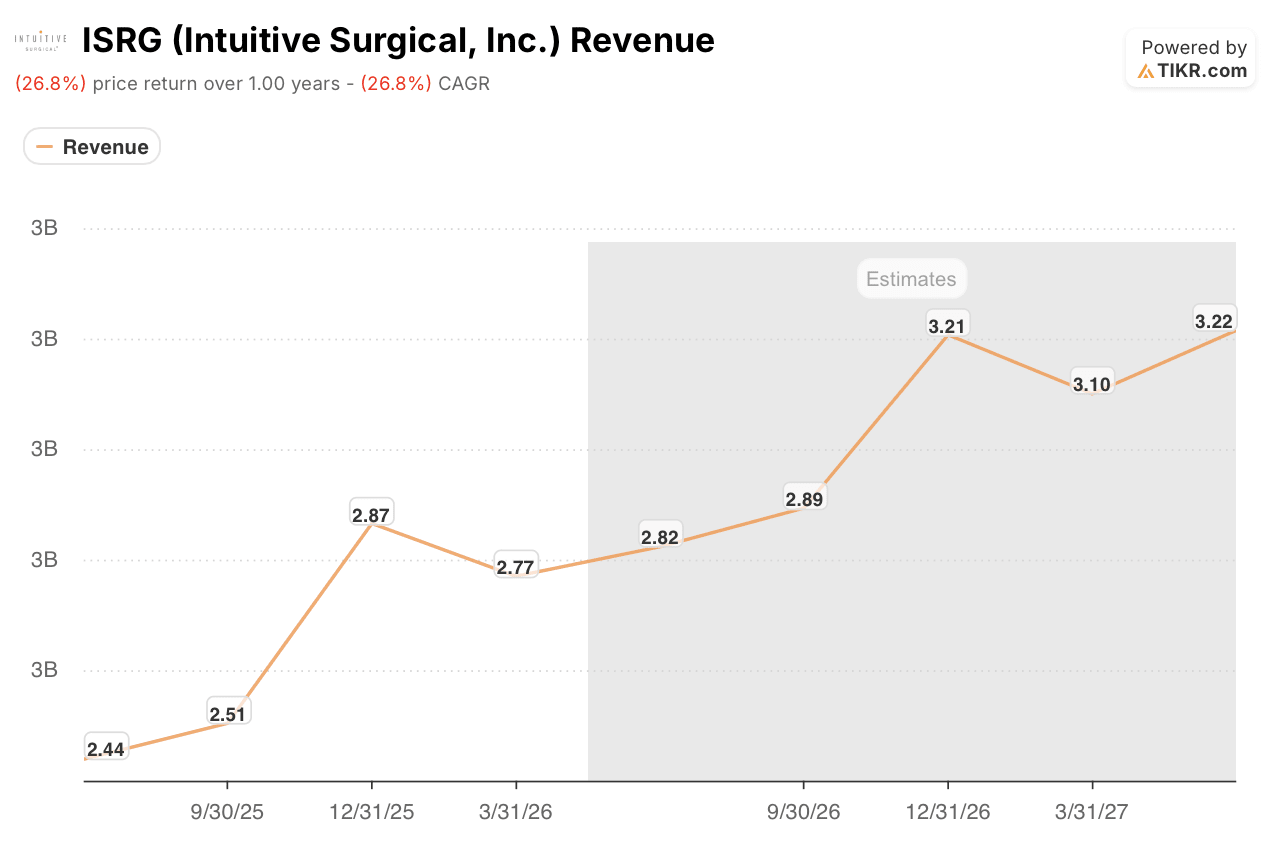

Wall Street prevede che i ricavi di ISRG rimangano superiori agli 11 miliardi di dollari fino al 2027

Il fatturato si è attestato a 2,77 miliardi di dollari nel primo trimestre del 2026, con un aumento del 23% su base annua rispetto ai 2,25 miliardi di dollari dell’anno precedente. Gli analisti prevedono ora un fatturato di 2,82 miliardi di dollari per il secondo trimestre del 2026, il che implica una crescita del 16% su base annua, un calo significativo rispetto al ritmo appena registrato da Intuitive.

Il consenso si rafforza gradualmente nella seconda metà dell’anno, con un fatturato stimato per il terzo trimestre del 2026 pari a 2,89 miliardi di dollari e per il quarto trimestre del 2026 pari a 3,21 miliardi di dollari, il che implica un fatturato per l’intero anno 2026 nell’ordine di 11,6 miliardi di dollari, sulla base delle attuali stime di run-rate.

Guardando al 2027, il mercato prevede un fatturato di 3,10 miliardi di dollari nel primo trimestre e di 3,22 miliardi nel secondo trimestre, il che implica tassi di crescita su base annua compresi tra il 12% e il 14%, poiché la diffusione di dV5 e l’espansione al di fuori degli Stati Uniti continuano ad ampliare la base clienti.

L’incognita rimane se la Cina e il Giappone torneranno alla normalità più rapidamente rispetto a quanto attualmente previsto dagli analisti di Wall Street. Se la crescita degli interventi in questi due mercati dovesse recuperare fino a raggiungere l’intervallo compreso tra il 16% e il 19% registrato da Intuitive in Europa e in India, le stime di crescita del fatturato del 13%-14% per il 2027 apparirebbero conservative per scelta, non sulla base dei dati.

ISRG sta registrando una crescita del fatturato doppia rispetto a quella di Stryker e quasi quadrupla rispetto a quella di Medtronic

Intuitive Surgical ha registrato una crescita del fatturato del 23% nel primo trimestre del 2026. Stryker (SYK) è cresciuta del 3% nello stesso periodo. Medtronic (MDT) è cresciuta del 10%.

Questo divario non è un’anomalia limitata a un solo trimestre. Negli ultimi quattro trimestri, ISRG ha registrato in media una crescita del fatturato superiore al 20%, mentre SYK si è attestata in media tra l’8% e l’11% e MDT è rimasta su valori a una cifra.

Le stime future riducono in parte il divario, con ISRG prevista al 16% per il secondo trimestre del 2026, SYK al 9% e MDT al 12%. Tuttavia, anche secondo le previsioni più conservative di Wall Street su ISRG, il prezzo delle azioni di Intuitive Surgical riflette un rallentamento considerato permanente, anziché transitorio.

L’obiettivo di TIKR di 675 dollari sul titolo ISRG rimane valido se la crescita degli interventi al di fuori degli Stati Uniti accelera

Il modello di scenario intermedio di TIKR valuta Intuitive Surgical a 675 dollari entro dicembre 2030, il che implica un rendimento totale del 70% rispetto al prezzo attuale di 398 dollari, ovvero un 13% annualizzato su un periodo di 4,5 anni.

Un rendimento annualizzato del 13% da parte di un’azienda di dispositivi medici a grande capitalizzazione con 8 miliardi di dollari di liquidità netta e un margine operativo non GAAP del 39% rappresenta una crescita composta superiore al mercato con un rischio finanziario inferiore alla media, ovvero il tipo di scenario che il modello è stato progettato per evidenziare.

Il percorso verso i 675 $ non richiede che Intuitive colmi il divario con la Cina o riacceleri in Giappone. È necessario che l’utilizzo di dV5 continui a superare quello di Xi con l’attuale differenziale, che Ion mantenga la sua traiettoria di crescita del 39% delle procedure nella base installata e che SP superi l’attuale fase di crescita del 68% per diventare un fattore di crescita duraturo a doppia cifra. Ciascuna di queste condizioni ha trovato un supporto esplicito nei dati del primo trimestre.

Dovresti investire in Intuitive Surgical, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Intuitive Surgical, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Intuitive Surgical, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo ISRG su TIKR →