Dati chiave sul titolo Palo Alto Networks

- Prezzo attuale: 332,00 $

- Prezzo obiettivo (medio): ~460 $

- Prezzo obiettivo di mercato: ~315 $

- Rendimento totale potenziale: ~39% (in circa 4,1 anni)

- Tasso di rendimentointerno (IRR) annualizzato: ~8% all’anno

- Reazione agli utili: -5,64% (2 giugno 2026)

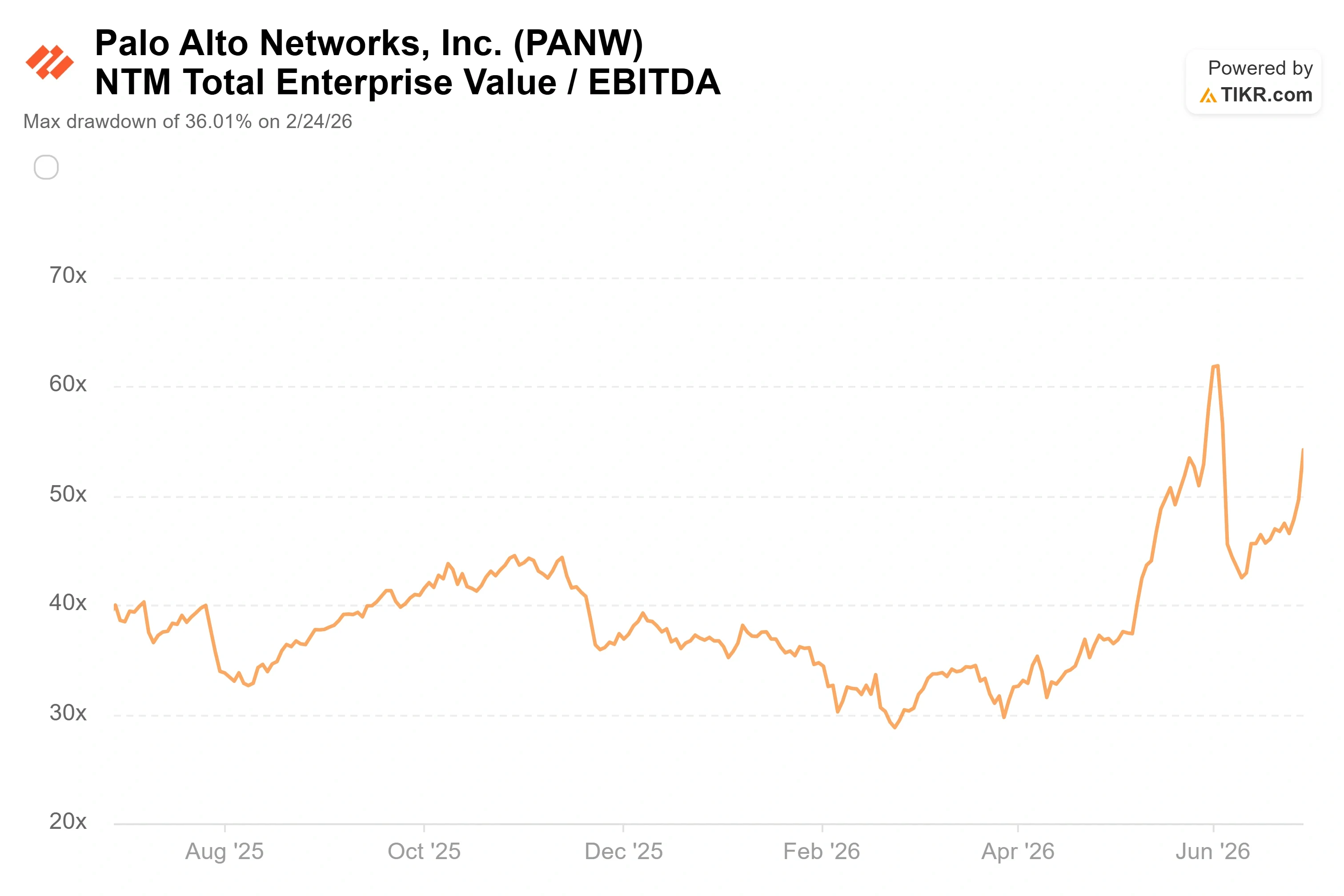

- Drawdown massimo: -36,01% (24 febbraio 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Palo Alto Networks (PANW) ha chiuso il 29 giugno al massimo storico di 332,00 dollari, con un rialzo giornaliero del 9,14%, il tipo di movimento che di solito segue la pubblicazione di risultati finanziari eccezionali. Non c’è stata alcuna pubblicazione dei risultati finanziari. Il titolo ha registrato un’impennata grazie a una rotazione settoriale verso la sicurezza informatica, e il rialzo è avvenuto proprio nella stessa settimana in cui una causa legale ha riportato l’attenzione su una questione che grava sull’intero settore: quanto sono affidabili le ricerche sulle minacce generate dall’intelligenza artificiale?

Questo contesto rende il dibattito ancora più acceso. Il mercato sta pagando un prezzo record per un leader nel settore della sicurezza basata sull’IA proprio nel momento in cui l’accuratezza degli strumenti di sicurezza basati sull’IA è oggetto di discussione in tribunale. I rialzisti vedono una piattaforma in forte crescita durante il ciclo di domanda più importante nella storia dell’azienda. Gli scettici vedono un titolo che si attesta a circa 85 volte gli utili previsti per i prossimi dodici mesi, che registra ancora perdite secondo i principi contabili GAAP, con gli insider che vendono durante il rialzo. La domanda a cui nessuna delle due parti è ancora in grado di rispondere pienamente è: quanta parte del premio legato all’IA è già scontata nel prezzo?

Una chiusura record senza utili a sostegno

Il catalizzatore del 29 giugno non era specifico per PANW. Una previsione ampiamente diffusa da una grande banca d’investimento prospettava una forte espansione della spesa globale per la sicurezza e indicava la sicurezza informatica come il principale motore di crescita, spingendo gli investitori istituzionali a tornare a puntare sui leader del settore. Lo stesso giorno è salita anche CrowdStrike, società del settore. PANW ha assorbito una quota sproporzionata di quel flusso di capitali e ha toccato un nuovo massimo di 52 settimane a 332,88 dollari durante la giornata.

Questo movimento corona un percorso straordinario. PANW ha toccato il minimo con un calo del 36,01% il 24 febbraio 2026, quando il mercato nutriva dubbi sia sull’integrazione di CyberArk sia sulla traiettoria di crescita organica. Da quel minimo, il titolo è più che raddoppiato.

La ripresa si basa su dati concreti. Nel terzo trimestre fiscale del 2026, i cui risultati sono stati resi noti il 2 giugno, i ricavi sono cresciuti del 31% su base annua, raggiungendo i 3,0 miliardi di dollari, mentre l’utile per azione rettificato (EPS) di 0,85 dollari ha superato di 0,05 dollari la fascia alta delle previsioni. L’ARR (ricavi ricorrenti annualizzati) nel settore della sicurezza di nuova generazione, ovvero il valore annualizzato dei prodotti in abbonamento ricorrenti dell’azienda, ha raggiunto gli 8,13 miliardi di dollari, con un aumento del 60%. Il management ha rivisto al rialzo le previsioni per l’intero anno su tutti i fronti. Tuttavia, il titolo ha perso il 5,64% il giorno della pubblicazione dei risultati, per poi salire costantemente per quattro settimane fino a raggiungere un record. Questo divario tra la reazione nel giorno della pubblicazione degli utili e il rialzo registrato da allora è di per sé un segnale: i recenti acquisti sono stati determinati dalla narrativa sull’intelligenza artificiale, non dai dati effettivi.

Consulta le stime storiche e previsionali sul titolo Palo Alto Networks (è gratis!) >>>

Cosa ha effettivamente detto il management riguardo alla minaccia dell’IA

La tesi rialzista ha un autore ben preciso. Durante la conference call sul terzo trimestre, l’amministratore delegato Nikesh Arora ha sostenuto che l’IA di frontiera ha ridotto i tempi degli attacchi da mesi a minuti e che ciò aumenta, anziché diminuire, il valore delle piattaforme di sicurezza informatica. «Ricordatevi le mie parole: Mythos ha aumentato il valore terminale dell’intero settore della sicurezza informatica», ha detto agli analisti, riferendosi all’emergere di modelli all’avanguardia dotati di capacità informatiche. Ha aggiunto che sei mesi prima gli investitori temevano che l’IA rendesse obsoleti i fornitori di sicurezza, mentre invece «in realtà avete appena creato una “G” a più lungo termine nel vostro modello per il tasso di crescita a lungo termine della sicurezza informatica».

Questo ridefinisce il dibattito. Se Arora ha ragione, la domanda che guida l’ARR di PANW non è un’ondata ciclica di spesa per il software destinata a esaurirsi, ma un’escalation strutturale che si intensifica con il progredire delle capacità dell’IA. Il direttore finanziario Dipak Golechha ha rafforzato il quadro finanziario, affermando che l’azienda è in anticipo di tre-sei mesi rispetto al programma per quanto riguarda l’allineamento della redditività di CyberArk con la propria, il che la mantiene in linea con l’obiettivo di un margine di flusso di cassa libero rettificato del 40% nell’anno fiscale 2028.

I dati a sostegno sono concreti. Gli ordini relativi ai firewall di nuova generazione sono aumentati di quasi il 40% su base annua, segnando il trimestre più forte degli ultimi dieci anni per l’hardware, trainato dall’espansione dei data center basati sull’IA e da una nuova classe di acquirenti costituita da fornitori di infrastrutture sovrane e laboratori all’avanguardia. Prisma AIRS, il prodotto di sicurezza basato sull’intelligenza artificiale dell’azienda, ha triplicato il numero dei propri clienti in un solo trimestre, superando quota 300. Di conseguenza, la domanda è ampia e non concentrata su un’unica linea di prodotti.

Il rischio che la tesi rialzista deve sostenere

C’è una tensione all’interno della dinamica dell’IA, e un’attuale causa legale ne è un esempio. Secondo quanto riportato da Axios, la startup di videoconferenze MeetingTV ha citato in giudizio Palo Alto Networks e Koi Security, la società di intelligence sulle minacce acquisita da PANW ad aprile, in merito a un rapporto di ricerca che collegava l’infrastruttura di MeetingTV a un’operazione di hacking cinese. MeetingTV sostiene che la conclusione derivi da un errore dell’IA e afferma che i suoi domini rimangono bloccati dai prodotti di sicurezza, anche dopo che Koi ha rimosso un dominio e ha dichiarato che non vi erano prove di un collegamento con l’autore della minaccia. Axios sottolinea che nessun documento presentato in tribunale ha fornito prove dirette del fatto che i sistemi di intelligenza artificiale abbiano generato il risultato contestato, e Palo Alto Networks ha dichiarato di aspettarsi che la controversia venga risolta attraverso il procedimento legale. Le accuse non sono state provate.

L’esposizione finanziaria in questo caso è modesta rispetto a un’azienda da 270 miliardi di dollari, e la causa è antecedente all’acquisizione, essendo stata intentata contro Koi prima che PANW venisse successivamente citata. Il motivo per cui vale la pena menzionarlo è di natura tematica, non legale. Nella stessa teleconferenza in cui Arora ha presentato la strategia di difesa basata sull’IA, ha avvertito che i modelli all’avanguardia presentano tassi di falsi positivi che spesso raggiungono il 25% e che «una sola decisione errata in materia di applicazione delle misure di sicurezza può mettere fuori uso una rete di produzione globale». A prescindere dal merito di questa specifica causa, essa ci ricorda che la ricerca sulle minacce basata sull’IA comporta un rischio di affidabilità, che è proprio la sfida che, secondo il management, la sua piattaforma è stata creata per risolvere.

A che punto si colloca la valutazione rispetto ai concorrenti

PANW viene scambiata a multipli estremi, e questo è il fulcro delle argomentazioni degli scettici. Il titolo presenta un rapporto EV/EBITDA NTM (valore aziendale rispetto all’utile prima di interessi, imposte, deprezzamento e ammortamento dei prossimi dodici mesi) pari a 54,21x, contro una mediana del gruppo di riferimento nel settore del software vicina a 13x. Tra i comparabili diretti, CrowdStrike è quotata a livelli ancora più elevati, con un rapporto EV/EBITDA NTM di circa 98x, a testimonianza della sua crescita più rapida, mentre Fortinet risulta decisamente più conveniente, con circa 38x. PANW si colloca nel mezzo, con una valutazione più simile a quella di una piattaforma ad alta crescita che a quella di un fornitore di firewall ormai maturo.

Questo premio è giustificato? La risposta ottimistica è che PANW sta crescendo del 31% con un margine di flusso di cassa libero (free cash flow ) del 38,5% su base storica e un percorso verso il 40% entro l’anno fiscale 2028, una combinazione che poche società di software di queste dimensioni possono eguagliare. La risposta degli scettici è che il multiplo degli utili attesi di circa 85x non lascia quasi alcun margine di errore nell’esecuzione, che la società registra ancora una perdita netta secondo i principi contabili GAAP e che gli insider hanno venduto decine di milioni di dollari di azioni nei tre mesi precedenti proprio durante questo rally. Entrambe le affermazioni possono essere vere. Le valutazioni, che scontano anni di piattaforma impeccabile, aumentano la posta in gioco per ogni trimestre a venire.

Scopri come si comporta Palo Alto Networks rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 332,00 $

- Prezzo obiettivo (medio): ~460 $

- Rendimento totale potenziale: ~39% (in circa 4,1 anni)

- Tasso di rendimentointerno (IRR) annualizzato: ~8% all’anno

- Crescita dei ricavi ipotizzata: ~14% all’anno

I due fattori trainanti dei ricavi alla base di tale obiettivo sono la "platformizzazione", in quanto i clienti consolidano le spese relative a rete, cloud, identità e osservabilità su un'unica piattaforma, aumentando così il fatturato per cliente, e l’integrazione della sicurezza basata sull’intelligenza artificiale, poiché Prisma AIRS, XSIAM e la suite di identità CyberArk ampliano la gamma di prodotti venduti alla base clienti esistente. Il fattore trainante dei margini è la leva operativa derivante dal mix di ricavi ricorrenti.

Il rischio principale è rappresentato dalla compressione dei multipli. Il modello ipotizza già che il P/E forward scenda dall’attuale livello di premio verso i valori storici, quindi anche un’esecuzione forte produce un rendimento solido piuttosto che spettacolare, e qualsiasi rallentamento nella velocità di piattaforma o nella tempistica dei margini lo spinge al ribasso.

- Scenario rialzista (caso ottimistico): se la domanda guidata dall’IA stimola la crescita e i margini, il rendimento totale sale verso circa il 180%.

- Scenario ribassista (caso base): con una crescita vicina al 13% e un’espansione dei margini più lenta, il rendimento totale si attesta intorno al 51% nel periodo considerato, un risultato comunque positivo ma ben al di sotto del ritmo registrato recentemente dal rally.

Conclusione

L’unico dato da tenere d’occhio è l’ARR NGS del quarto trimestre fiscale, che verrà pubblicato ad agosto, con una previsione di 8,9 miliardi di dollari. Raggiungere o superare tale cifra confermerà che il motore della piattaforma sta ancora accelerando e sosterrà il premio. Un mancato raggiungimento, o qualsiasi oscillazione nel tasso di crescita organica che la società smetterà presto di riportare separatamente, fornirebbe agli scettici la prima prova concreta che un rapporto prezzo/utili di 85x fosse eccessivo. Uno scenario positivo sarebbe un ARR pari o superiore alle previsioni, con il target di margine per l’anno fiscale 2028 ribadito. Uno scenario negativo sarebbe una crescita organica in decelerazione mascherata dal contributo delle acquisizioni. Tenete d’occhio i dati di agosto. Il massimo storico ha posto PANW di fronte a un ostacolo difficile da superare, e agosto è il mese in cui dovrà farlo.

Dovresti investire in Palo Alto Networks?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Palo Alto Networks e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Palo Alto Networks insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Palo Alto Networks su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!