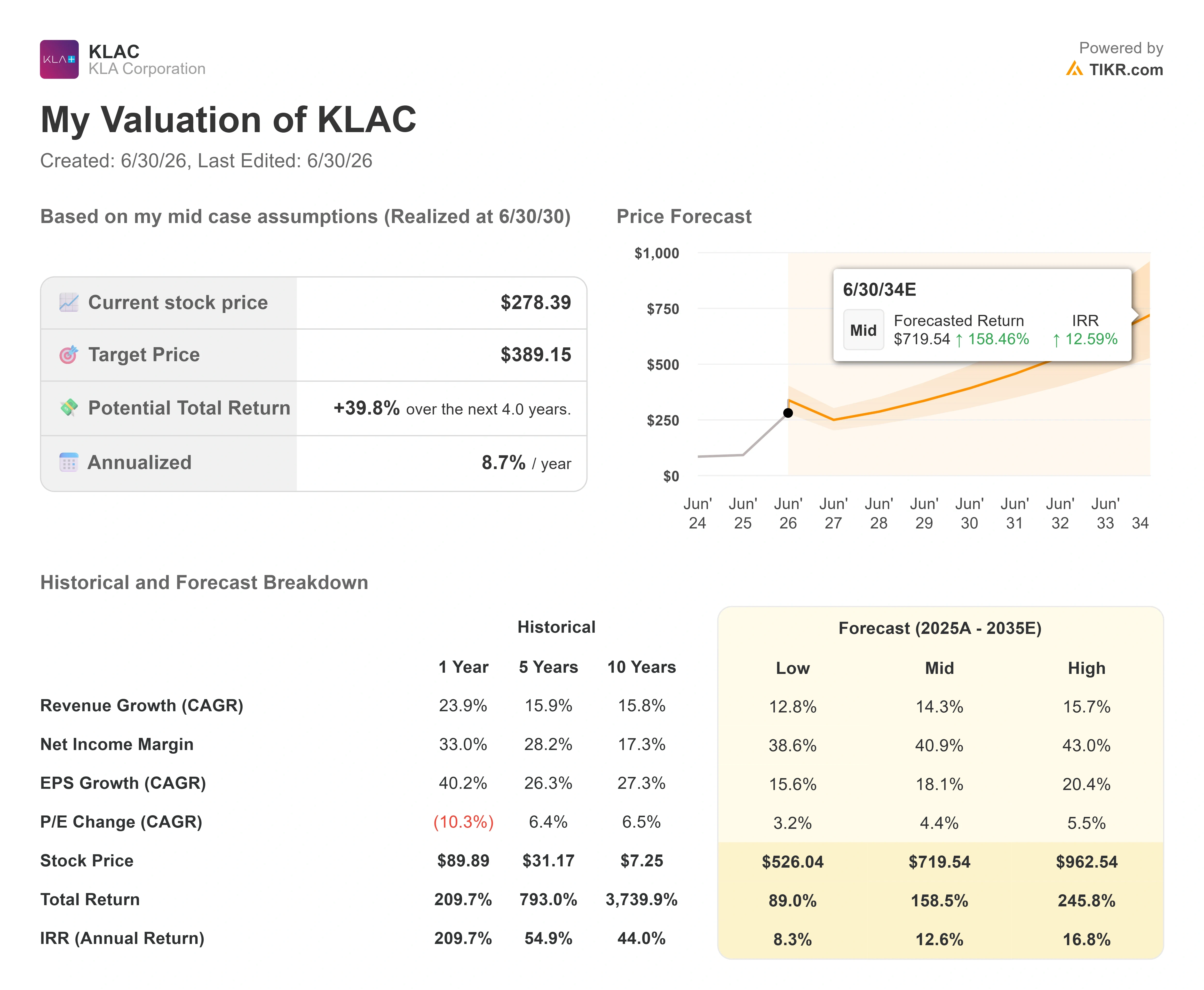

Dati chiave sul titolo KLA Corporation

- Prezzo attuale: 278,39 $

- Prezzo obiettivo (medio): ~390 $

- Prezzo obiettivo di mercato (media): ~214 $

- Prezzo obiettivo del mercato (massimo, Cantor): 325 $

- Rendimento totale potenziale: ~40%

- Tasso di rendimento interno (IRR) annualizzato: ~9% all’anno

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

KLA Corporation (KLAC) ha chiuso in rialzo dell’11,97% il 29 giugno, con un balzo di quasi 30 dollari a 278,39 dollari, avvenuto sei giorni dopo che lo stesso titolo aveva perso oltre il 9% a causa delle cattive notizie di qualcun altro. È proprio questa oscillazione a fare notizia. Il rimbalzo è stato brusco, rapido e ha riportato un titolo che gli ribassisti avevano appena abbandonato per eccesso di vendita verso i suoi massimi. La domanda che gli investitori si pongono ora è semplice: si è trattato di una rivalutazione fondamentale o di un rally di sollievo alimentato dal posizionamento?

La causa immediata è facile da individuare. Il 29 giugno, Cantor Fitzgerald ha alzato il proprio obiettivo di prezzo su KLAC da 250 a 325 dollari, mantenendo un rating “Overweight”. Quei 325 dollari rappresentano ora l’obiettivo più alto di Wall Street. La società ha definito lo sviluppo delle infrastrutture per l’intelligenza artificiale come un ciclo generazionale dei semiconduttori, duraturo e prolungato dai vincoli di offerta, con un fatturato totale del settore che potrebbe raggiungere i 3,5 trilioni di dollari entro il 2030. Si tratta delle dimensioni dell’intero mercato dei semiconduttori, non della quota di KLA al suo interno, ma in qualità di fornitore dominante nel controllo dei processi, KLA conquista una quota crescente della spesa in attrezzature necessaria a tale crescita.

Ecco il punto di tensione. L’analista più ottimista di Wall Street ha appena fissato un obiettivo di 325 dollari, circa il 17% al di sopra del prezzo odierno, ma l’obiettivo medio degli analisti si attesta intorno ai 214 dollari, al di sotto del livello attuale del titolo. Quindi, una società molto seguita intravede un chiaro potenziale di rialzo, mentre il consenso prevede un ribasso. Nessuna delle due può avere ragione, e proprio il divario tra le due posizioni è ciò che rende difficile prevedere l’andamento del titolo KLA nel 2026.

Perché il rimbalzo è avvenuto proprio in quel momento

Il contesto è stato importante tanto quanto il catalizzatore. Il 23 giugno KLA aveva registrato un calo del 9,17% in seguito a una notizia secondo cui la sudcoreana SK Hynix stava rallentando la produzione di memorie ad alta larghezza di banda, le memorie a strati che alimentano i chip per l’intelligenza artificiale, per proteggere i margini delle DRAM convenzionali. Quella mossa non aveva nulla a che fare con l’attività di KLA. Ha colpito l’intero settore delle memorie per l’IA e KLA è scesa insieme al resto del gruppo.

Verso la fine della scorsa settimana, il titolo era tecnicamente ipervenduto. Quando la nota di Cantor è arrivata su una base di posizioni corte già tesa, il rimbalzo è stato violento. La copertura delle posizioni corte ha amplificato il movimento, motivo per cui un singolo rialzo del prezzo obiettivo si è tradotto in una sessione con un rialzo di quasi il 12% anziché del 2%. Questa dinamica è un’arma a doppio taglio. Spiega l’entità del rimbalzo, ma significa anche che parte del movimento è stato meccanico, non un voto sui fondamentali.

I fondamentali sottostanti, tuttavia, si stanno rafforzando da mesi. Alla Bank of America Global Technology Conference del 3 giugno, il direttore finanziario Bren Higgins ha stimato il mercato delle apparecchiature per la produzione di wafer nel 2026 – gli strumenti che i produttori di chip acquistano per realizzare i chip – a «oltre 140 miliardi di dollari» e ha affermato che potrebbe rivelarsi «leggermente superiore a tale cifra». L’anno successivo è stato ancora più incisivo. «La visibilità è davvero notevole: siamo a metà del 2026 e stiamo già parlando del 2027, con aspettative di crescita significative», ha affermato Higgins. Questo è importante perché una visibilità così precoce sul portafoglio ordini indica che i clienti stanno assicurandosi le finestre di consegna per gli stabilimenti che apriranno nel 2027, il che trasforma l’urgenza di oggi in ricavi di domani.

Consulta le stime storiche e previsionali per il titolo KLA Corporation (è gratis!) >>>

Il dato relativo al packaging che continua a crescere

Il dato di crescita più concreto fornito da Higgins riguarda il packaging avanzato, il processo di back-end di connessione e impilamento dei chip da cui i processori di IA dipendono sempre di più. Il fatturato di KLA derivante dal controllo dei processi nel settore del packaging è in rotta verso 1 miliardo di dollari nel 2026, in aumento rispetto ai 635 milioni di dollari dell’anno scorso e ai circa 300 milioni di dollari dell’anno precedente. «Raggiungeremo 1 miliardo di dollari nel settore del packaging, in crescita rispetto ai 635 milioni di dollari dell’anno scorso e ai circa 300 milioni di dollari dell’anno precedente», ha affermato Higgins. «Quindi è stata una crescita notevole».

Questa crescita è significativa perché è strutturale, non ciclica. Meno di tre anni fa, KLA deteneva meno dell’1% del mercato del packaging avanzato. Ora ne detiene oltre il 6%, e Higgins ha indicato un obiettivo intorno alla fascia media del 7% entro la fine dell’anno. Man mano che i produttori di chip passano al bonding ibrido e al die-stacking, il packaging di back-end richiede una complessità di ispezione che assomiglia sempre più alla produzione di chip di front-end, il che porta gli strumenti di KLA in un mercato che per l’azienda era praticamente inesistente fino a pochi anni fa.

C’è un motivo per cui l’intero business cresce in modo esponenziale. Higgins lo ha spiegato chiaramente descrivendo perché i chip di alto valore richiedono più ispezioni: die più grandi e di maggior valore significano che un singolo difetto distrugge una quota maggiore di resa, quindi i clienti ispezionano di più, non di meno. KLA detiene una quota nel controllo di processo circa 7,5 volte superiore a quella del suo concorrente più vicino, il che trasforma quel riflesso di “ispezionare di più” in un diretto vantaggio in termini di ricavi.

Cosa dice effettivamente la valutazione

È qui che si incontrano i rialzisti e i ribassisti. Secondo TIKR, KLA viene scambiata a circa 48 volte l’EV/EBITDA dei prossimi dodici mesi, contro una mediana del settore vicina a 33 volte. ASML si attesta intorno a 36 volte, Applied Materials a circa 40 volte e Lam Research a circa 47 volte sulla base dello stesso indicatore. KLA presenta il multiplo più elevato nel proprio gruppo di riferimento, e proprio questo premio è al centro del dibattito. I rialzisti sostengono che sia meritato: margini ai vertici del settore, un’attività di servizi con l’80% dei ricavi coperti da contratti a lungo termine e una quota di mercato in espansione all’interno di un mercato in crescita. I ribassisti sostengono invece che un leader nel controllo dei processi legato a un mercato finale ciclico non dovrebbe essere valutato con i multipli tipici delle società di software in crescita, e che l’obiettivo di consenso di 214 dollari riflette esattamente questa opinione di Wall Street.

I dati riportati sostengono la tesi della qualità. Il margine lordo di KLA si attesta al 61,4% e il margine operativo al 41,7% su base storica, entrambi ben al di sopra della media dei produttori di apparecchiature. Il rischio che mantiene il premio entro limiti ragionevoli è di natura geografica. La Cina ha contribuito con circa 4,04 miliardi di dollari ai 12,16 miliardi di fatturato di KLA nell’anno fiscale 2025, e l’inasprimento dei controlli sulle esportazioni da parte degli Stati Uniti dovrebbe ridurre tale contributo. Un multiplo di premio unito a un rischio politico concentrato è una combinazione che può determinare una rapida rivalutazione in entrambe le direzioni.

C’è anche un vero e proprio problema di flusso di cassa che vale la pena tenere d’occhio. La conversione del flusso di cassa libero di KLA non ha soddisfatto le stime negli ultimi trimestri, nonostante gli utili abbiano superato le previsioni, con il flusso di cassa libero riportato che si è attestato al di sotto delle aspettative di Wall Street nel trimestre di marzo. Per un titolo il cui prezzo presuppone che tutto vada per il meglio, il divario tra gli utili contabili e la generazione di liquidità è il tipo di dettaglio che determina se un multiplo di 48x sia sostenibile.

Scopri come si comporta KLA Corporation rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 278,39 $

- Prezzo obiettivo (medio): ~390 $

- Rendimento totale potenziale: ~40%

- TIR annualizzato: ~9% / anno

Utilizzando lo scenario intermedio di TIKR, il modello indica un obiettivo di circa 390 $ entro la metà del 2030, il che implica un rendimento totale di circa il 40% rispetto al prezzo odierno, ovvero circa il 9% su base annualizzata. Tale scenario intermedio si basa su un CAGR dei ricavi di circa il 14% a partire dalla base di 12,16 miliardi di dollari dell’anno fiscale 2025 di KLA. I due principali motori dei ricavi sono il controllo dei processi di packaging avanzato, che parte da una base di 1 miliardo di dollari, e la crescente intensità delle ispezioni nei nodi DRAM all’avanguardia, poiché la litografia EUV aggiunge ulteriori fasi di controllo per ogni strato. Il fattore trainante dei margini è la leva operativa, con il management che punta a margini lordi compresi tra il 63% e il 64% e alla fascia alta del proprio intervallo di margine operativo strutturale compreso tra il 40% e il 50%; l’ipotesi di margine di utile netto nello scenario intermedio si attesta intorno al 41%.

Il lato positivo: se l’interpretazione di Cantor su un ciclo pluriennale caratterizzato da vincoli di offerta si rivelasse corretta, l’accelerazione nella seconda metà dell’anno e l’aumento della quota di mercato nel settore del packaging spingerebbero al rialzo sia gli utili che il multiplo.

Il lato negativo: un inasprimento dei controlli sulle esportazioni da parte della Cina incide sulla base di ricavi pari a 4,04 miliardi di dollari su cui si fonda il modello, e il multiplo premium si comprime rapidamente. In particolare, il rendimento annualizzato del modello, pari a circa il 9%, si colloca tra l’ottimismo di Cantor (325 dollari) e la cautela del mercato (214 dollari), a ricordare che anche lo scenario rialzista in questo caso prevede una crescita composta a una cifra alta, non un raddoppio.

Conclusione

Il rimbalzo del 29 giugno ha mostrato cosa fa il mercato quando un titolo di qualità, ormai malconcio, ottiene un nuovo obiettivo rialzista su una base ipervenduta. Non ha però indicato chi abbia ragione. La risposta arriverà il 30 luglio, quando KLA pubblicherà i risultati del quarto trimestre fiscale rispetto a una previsione di ricavi pari a circa 3,575 miliardi di dollari. Prestate attenzione a due fattori, non a uno solo. Un fatturato pari o superiore a tale previsione confermerà la crescita nella seconda metà dell’anno su cui si basa l’intera tesi. Ma osservate con altrettanta attenzione il flusso di cassa libero: un altro trimestre in cui la conversione di cassa resta indietro rispetto agli utili superiori alle attese fornirebbe ai ribassisti l’argomento sulla valutazione anche in caso di risultati positivi sul fatturato. Se entrambi i dati superano le previsioni, l’ipotesi dei 325 dollari trova conferma nei dati. Se uno dei due non raggiunge le aspettative, il consenso di 214 dollari inizia a sembrare la cifra più realistica.

Dovresti investire in KLA Corporation?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca KLA Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire KLA Corporation insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza KLA Corporation su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!