Dati chiave sul titolo Teradyne

- Prezzo attuale: 463,21 $

- Prezzo obiettivo (media di mercato): ~400 $

- Obiettivo del modello: ~1.040 $

- Rendimento totale potenziale: ~125% (nell’arco di circa 4,5 anni)

- Tasso di rendimento interno (IRR) annualizzato: ~20% all’anno

- Reazione agli utili: -19,41% (28 aprile 2026)

- Drawdown massimo: 26,73% (29 aprile 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

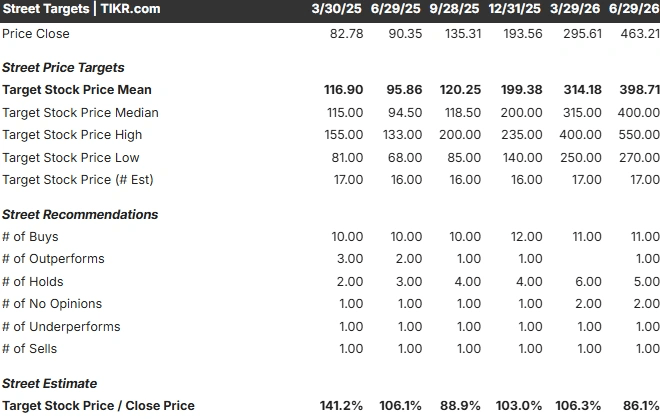

Teradyne (TER) ha raggiunto quello strano punto del rally in cui i rialzisti più accaniti e il consenso generale guardano lo stesso titolo e vedono due società diverse. Il 29 giugno 2026, le azioni hanno chiuso a 463,21 dollari, in rialzo del 6,03% rispetto alla giornata precedente, dopo che Cantor Fitzgerald ha alzato il proprio obiettivo di prezzo da 400 a 550 dollari e Bank of America ha aumentato il proprio da 365 a 525 dollari. Entrambe le società hanno mantenuto i propri rating rialzisti. Tuttavia, il prezzo obiettivo medio di Wall Street si attesta a circa 400 dollari, un livello inferiore a quello a cui il titolo viene già scambiato.

È proprio questo divario il punto cruciale. Gli aumenti dei prezzi obiettivo non sono stati una reazione ai risultati di Teradyne. Sono seguiti a un trimestre record di Micron, uno dei principali clienti nel settore dei test delle memorie, in seguito al quale gli analisti hanno dedotto che gli ordini per le apparecchiature di test di Teradyne dovrebbero aumentare. Gli ordini non si sono ancora concretizzati. Pertanto, al mercato viene chiesto di pagare un prezzo record per una domanda che è ancora prevista piuttosto che registrata, e non è ancora in grado di rispondere all’unica domanda che conta: si tratta di un ciclo di test per l’intelligenza artificiale duraturo, o di un titolo in forte ascesa che ha superato il proprio portafoglio ordini?

Perché due banche hanno appena superato di gran lunga il consenso

Gli aumenti dei prezzi obiettivo rappresentavano scommesse specifiche sulle dimensioni del mercato in cui opera Teradyne. L’analista di Cantor C.J. Muse ha definito lo sviluppo delle infrastrutture per l’IA come un ciclo generazionale dei semiconduttori, comunicando agli investitori che prevede che i ricavi del settore raggiungano circa 3.000 miliardi di dollari entro il 2029 e possano superare i 3.500 miliardi di dollari entro il 2030. Vivek Arya di BofA ha aumentato la sua previsione sul mercato totale dei semiconduttori per il 2030 da 2,3 trilioni a 2,7 trilioni di dollari, trainato dai settori della memoria e dei data center, con il settore automobilistico e quello industriale in forte ripresa.

Il ragionamento verte sulla memoria ad alta larghezza di banda (HBM), che impila chip DRAM in un unico pacchetto di alto valore destinato agli acceleratori di IA. L’HBM richiede test molto più approfonditi rispetto alla memoria standard, pertanto si prevede che un boom del settore della memoria si rifletta a valle nella domanda di test. L’amministratore delegato Gregory Smith ha illustrato chiaramente questo meccanismo in occasione della Bank of America 2026 Global Technology Conference. Descrivendo un chip DRAM inserito in uno stack HBM, ha affermato che l’intensità dei test «è molto più elevata a causa dell’impilamento e dei requisiti di qualità a valle». Più il chip di IA è complesso e costoso, più deve essere testato prima che un guasto diventi catastrofico a valle.

I numeri alla base dello scenario rialzista

Smith ha inquadrato l’opportunità spiegando perché gli analisti sosterranno obiettivi così elevati. Ha affermato che il mercato complessivo delle apparecchiature di test era di circa 9 miliardi di dollari nel 2025 e potrebbe raggiungere circa 20 miliardi di dollari in uno scenario ipotetico in cui la spesa per il front-end dei wafer raggiunga i 250 miliardi di dollari. All’interno di un mercato delle apparecchiature di test automatizzate compreso tra i 12 e i 14 miliardi di dollari, ha sostenuto che Teradyne potrebbe diventare un’azienda da 6 miliardi di dollari, circa il doppio delle sue dimensioni nel 2025, man mano che la sua quota di mercato sale dal 30% circa al 35%-38%.

Questo aumento della quota di mercato è l’aspetto che più interessa agli ottimisti. Teradyne ha perso terreno dal 2021 al 2025, poiché il mercato si è spostato verso le GPU e le DRAM, segmenti in cui la sua posizione era più debole. Smith ha affermato che da allora l’azienda ha guadagnato quote sia nel settore del computing che in quello delle DRAM, con i segmenti mobile, power e flash in via di ripresa. Come ha affermato lui stesso, «più wafer significano più test». L’argomentazione a favore di 550 dollari si basa sul fatto che questa dinamica tra quota di mercato e mercato potenziale (TAM) si rafforzerà nel corso degli anni, anziché registrare un picco limitato a pochi trimestri.

Consulta le stime storiche e previsionali sul titolo Teradyne (è gratis!) >>>

Ciò di cui i rialzisti non parlano

Le stesse previsioni a breve termine di Teradyne puntano nella direzione opposta. Il primo trimestre del 2026 ha registrato un risultato record: ricavi pari a 1,282 miliardi di dollari, in crescita dell’87% su base annua, con un utile per azione non GAAP di 2,56 dollari. Tuttavia, il management ha previsto per il secondo trimestre un fatturato compreso tra 1,15 e 1,25 miliardi di dollari, con un valore medio inferiore a quello effettivo del primo trimestre. Si tratta di un calo rispetto al trimestre precedente e il management ha segnalato una visibilità limitata sulla seconda metà dell’anno.

Il mercato ha già dimostrato che punirà questa discontinuità. Nonostante i risultati record del primo trimestre, il titolo ha perso il 19,41% il giorno successivo alla pubblicazione del rapporto del 28 aprile 2026, poiché gli investitori hanno messo in discussione la valutazione elevata, registrando un calo del 26,73% il 29 aprile. Vale anche la pena notare che parte del recente rialzo è di natura meccanica: Teradyne è entrata a far parte del Nasdaq-100 il 22 giugno, costringendo i fondi passivi ad acquistare le azioni indipendentemente dalla valutazione. Inoltre, l’obiettivo medio di 399 dollari è in ritardo rispetto all’andamento, poiché gli analisti più lenti non hanno ancora aggiornato le stime; di conseguenza, il consenso sottostima l’attuale sentiment, pur rimanendo al di sotto del prezzo.

È proprio sulla valutazione che si concentra lo scetticismo. In termini di EV/EBITDA, Teradyne viene scambiata a un multiplo NTM (next twelve months, prossimi dodici mesi) di circa 49x. Le altre società del settore delle apparecchiature per semiconduttori si attestano ben al di sotto di tale livello secondo lo stesso parametro: ASML a circa 36x, Applied Materials intorno a 40x, Lam Research vicino a 47x e il rivale nel settore dei test Advantest a circa 32x. Il premio è reale su tutta la linea. La domanda è se la crescita prevista dell’EPS di circa il 23% lo giustifichi, oppure se il multiplo tenga già conto del ciclo dell’IA che gli ottimisti continuano a descrivere come ancora agli inizi.

Scopri come si posiziona Teradyne rispetto ai suoi concorrenti in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 463,21 $

- Obiettivo del modello (scenario intermedio al rialzo): ~1.040 $

- Rendimento totale potenziale (scenario medio): ~125%

- Tasso di rendimentointerno (IRR) annualizzato (scenario medio): ~20% / anno

Una precisazione su quale scenario si tratti, poiché è importante. Il modello più conservativo di TIKR, basato sul consenso a breve termine, si attesta intorno ai 390 $, il che implica un ribasso rispetto al prezzo odierno. La cifra sopra riportata rappresenta lo scenario intermedio più ottimistico, che ipotizza che Teradyne raggiunga il CAGR descritto dalla tesi rialzista: circa il 19% di crescita dei ricavi e circa il 23% di crescita dell’EPS fino al 2030. I due risultati sono molto distanti per un motivo, ed è lo stesso motivo per cui gli obiettivi degli analisti sono divergenti: tutto dipende dal fatto che il ciclo di test dell’IA si intensifichi o si stabilizzi. Sto illustrando lo scenario rialzista perché è quello che gli obiettivi a 550 dollari stanno effettivamente scontando, e il punto è verificare se sia raggiungibile.

Due fattori trainanti del CAGR dei ricavi sostengono lo scenario intermedio: l’aumento delle quote di mercato nei test di elaborazione e DRAM, poiché gli acceleratori di IA e l’HBM ampliano l’intensità dei test, e la ripresa nei segmenti più lenti quali mobile, alimentazione e flash. Il fattore trainante dei margini è misto, poiché una quota maggiore nel settore dei test dei semiconduttori spinge il margine di utile netto verso circa il 28%. Il rischio principale è la concentrazione della clientela, dove un singolo ritardo in un programma può intaccare contemporaneamente sia le stime che il multiplo.

Il lato positivo: se il mercato potenziale raddoppia raggiungendo i 12-14 miliardi di dollari e Teradyne mantiene le quote di mercato conquistate, lo scenario intermedio porta a un valore del titolo che raddoppia all’incirca nei prossimi anni.

Il lato negativo: se gli investimenti nell’IA si esauriscono più rapidamente di quanto suggerisca la tempistica del management, prevarrà lo scenario conservativo a circa 390 dollari, il multiplo di premio si comprimerà e la concentrazione che ha guidato il rialzo determinerà un’inversione di tendenza.

Conclusione

La questione si risolverà il 28 luglio 2026, quando Teradyne pubblicherà i risultati del secondo trimestre dopo la chiusura delle contrattazioni. Occorre prestare attenzione al quadro dell’intero anno, non al superamento delle aspettative riportato nei titoli. Uno scenario positivo vedrebbe il management mantenere o aumentare gli obiettivi per l’intero anno, confermando al contempo che gli ordini relativi alla memoria e all’HBM si stanno effettivamente accumulando nel portafoglio ordini. Uno scenario negativo vedrebbe risultati in linea con le attese, nessun aumento degli obiettivi e un tono più cauto per la seconda metà dell’anno, a conferma delle preoccupazioni dei ribassisti riguardo alla discontinuità dei ricavi.

Ricordate cosa è successo l’ultima volta: il titolo è sceso di oltre il 19% dopo aver superato le attese in modo record perché è stata la guidance, non il dato in sé, a dettare il tono. Con Cantor a 550 dollari, la media di Wall Street vicina ai 400 dollari e il titolo a 463 dollari, questa è una delle rare situazioni in cui la reazione vi dirà più del risultato stesso. Segnatevi la data.

Dovreste investire in Teradyne?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Teradyne e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Teradyne insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Teradyne su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!