Dati chiave sul titolo CELH

- Andamento della settimana scorsa: 4,4%

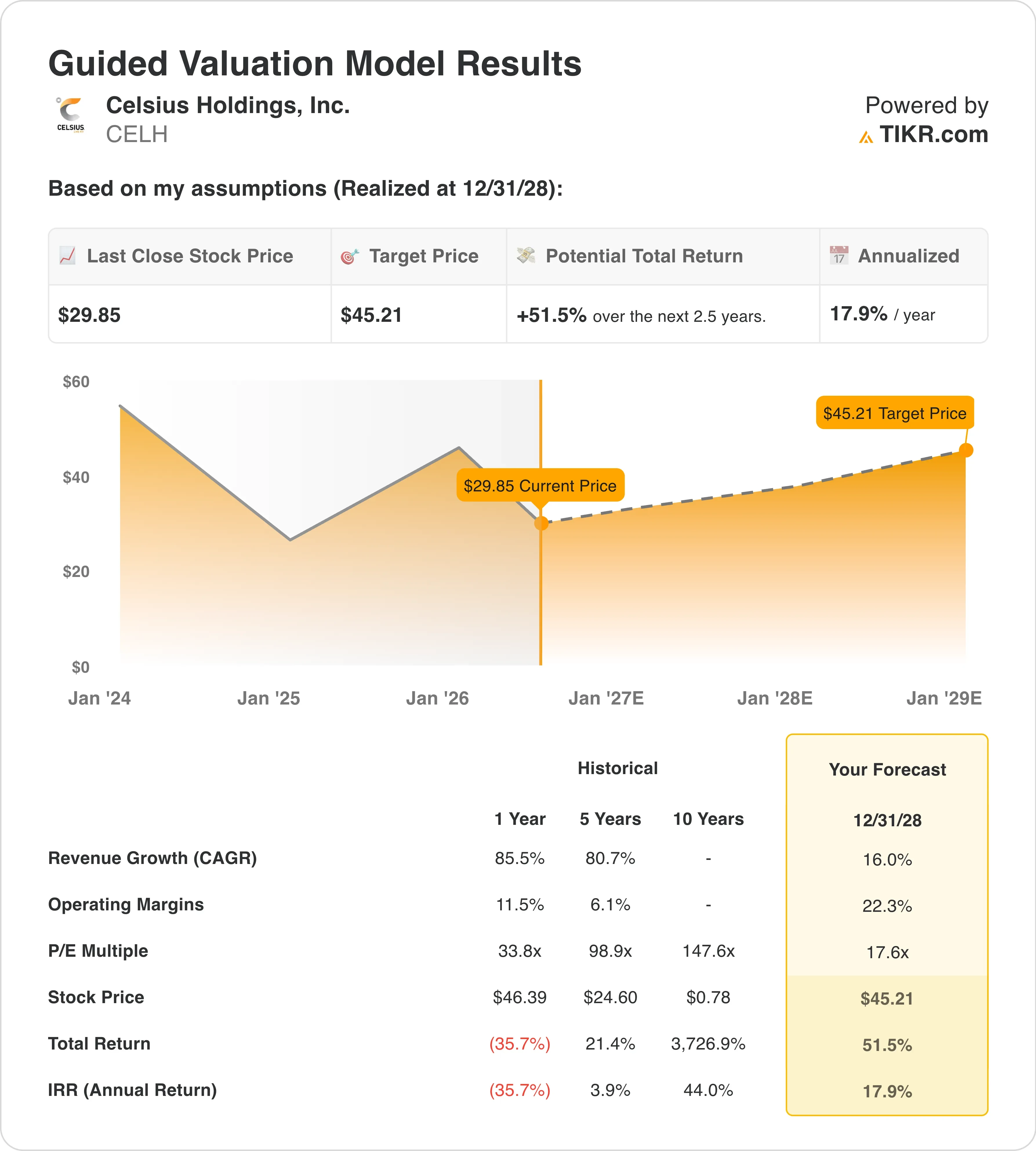

- Intervallo su 52 settimane: da 27 a 66 dollari

- Prezzo obiettivo secondo il modello di valutazione: 45 $

- Potenziale di rialzo implicito: +51,5% in 2,5 anni

Esegui la tua valutazione di CELH in meno di 60 secondi con il modello di valutazione guidato gratuito di TIKR >>>

Un balzo del 138% dei ricavi che il mercato sta ancora assimilando

Celsius Holdings (CELH) ha pubblicato i risultati del primo trimestre il 7 maggio 2026 e il dato principale era impossibile da ignorare. Il fatturato è balzato del 138% su base annua a 782,6 milioni di dollari, mentre l’utile netto è più che raddoppiato, raggiungendo i 110,1 milioni di dollari. Il superamento delle stime degli analisti è stato netto e il titolo si è ripreso dai recenti minimi. Tuttavia, CELH viene ancora scambiato a circa il 55% al di sotto del suo massimo delle 52 settimane di 66,74 dollari, e proprio questo divario rappresenta la vera notizia.

L’acquisizione di Alani Nu per 1,8 miliardi di dollari, annunciata all’inizio del 2025, è il principale motore dell’esplosione dei ricavi. Alani Nu è un marchio concorrente di bevande energetiche che opera direttamente nella categoria “better-for-you”. La fusione delle due piattaforme ha creato una base di ricavi combinata molto più ampia praticamente dall’oggi al domani. Ma le acquisizioni sollevano sempre interrogativi sull’integrazione, poiché gli investitori vogliono sapere se i margini si mantengono al netto dei costi di sinergia e se il marchio Alani Nu conserva la propria identità.

Gli addetti ai lavori sembrano fiduciosi. Il CEO John Fieldly, il COO Eric Hanson e il direttore Hal Kravitz hanno acquistato azioni nel maggio 2026 a prezzi compresi tra 28 e 30 dollari. Tale acquisto è degno di nota perché è avvenuto dopo che la società aveva già comunicato i risultati del primo trimestre, superiori alle aspettative. Gli acquirenti non stavano anticipando la notizia; stavano reagendo a quella che consideravano una sottovalutazione dopo che i risultati erano già stati resi pubblici.

Celsius ha partecipato a diverse conferenze per gli investitori a maggio e giugno, tra cui il Goldman Sachs Global Staples Forum e la Jefferies Consumer Conference. Questa visibilità è in linea con l’obiettivo del team dirigenziale di ricostruire la fiducia degli investitori istituzionali dopo 12 mesi particolarmente difficili. In prospettiva, la relazione sul secondo trimestre, prevista per il 7 agosto, costituirà il prossimo importante punto di riferimento per valutare lo slancio organico.

Il titolo CELH è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 16 ,0%

- Margini operativi: 22 ,3%

- Multiplo P/E di uscita: 17 ,6x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 45 dollari, il che implica un rendimento totale del 51,5% rispetto all’attuale prezzo di 30 dollari e un rendimento annualizzato del 17,9% nei prossimi 2,5 anni.

Un rendimento annualizzato del 17,9% rientra perfettamente nella fascia che rende un titolo davvero interessante. Il CAGR dei ricavi del modello, pari al 16%, può sembrare ambizioso a prima vista. Tuttavia, Celsius ha registrato una crescita del fatturato su base annua dell’85,5% prima che l’acquisizione di Alani Nu ne incrementasse ulteriormente i dati, e il CAGR del fatturato a due anni previsto dal mercato si attesta intorno al 20,5%.

L’ipotesi di un margine operativo del 22,3% richiede una certa convinzione. Il margine EBIT di Celsius negli ultimi 12 mesi (LTM) è del 21,7%, quindi il modello presuppone che l’azienda mantenga il margine attuale pur espandendosi in modo significativo. Ciò è realizzabile se l’integrazione di Alani Nu procede senza intoppi e la piattaforma combinata beneficia della distribuzione condivisa con PepsiCo. Tuttavia, i costi di integrazione e la pressione sui prezzi esercitata da Monster e Red Bull potrebbero comprimere i margini in caso di difficoltà nell’esecuzione.

Il P/E di uscita pari a 17,6x è il punto in cui la valutazione diventa chiara. CELH è attualmente scambiata a circa 17,6x gli utili NTM, quindi il modello non ipotizza alcuna espansione del multiplo. Si tratta di una storia di pura crescita degli utili. Se i margini si mantengono e i ricavi continuano a crescere al 16%, la sola crescita dell’EPS spingerà il titolo al rialzo.

CELH rispetto a Monster Beverage e Red Bull

Monster Beverage (MNST) rappresenta il termine di paragone più importante per Celsius, e il contrasto è netto. Monster viene scambiata a circa 25x-27x gli utili futuri, un premio significativo rispetto al 17,6x di CELH. Tale premio riflette il dominio di Monster nella distribuzione attraverso Coca-Cola e la sua storia più lunga di margini costanti. Tuttavia, la crescita dei ricavi di Monster ha subito un rallentamento, attestandosi a una cifra singola media, mentre Celsius sta crescendo a un ritmo completamente diverso.

Red Bull è una società privata, il che limita il confronto finanziario diretto. Tuttavia, i dati sulla sua quota di mercato sono estremamente importanti, poiché Red Bull e Monster insieme controllano ancora la maggior parte del volume delle bevande energetiche negli Stati Uniti. Celsius ha guadagnato quote di mercato grazie al suo posizionamento “better-for-you” e al rapporto di distribuzione con PepsiCo. L’acquisizione di Alani Nu ha accelerato tale crescita della quota di mercato aggiungendo un marchio con una forte affinità con il pubblico femminile, un segmento in cui entrambi i principali concorrenti hanno storicamente registrato risultati inferiori alla media.

È proprio la partnership con PepsiCo a rendere difendibile la posizione competitiva. PepsiCo detiene una partecipazione in Celsius e ha rafforzato tale posizione con un accordo da 585 milioni di dollari nel 2025. Questa partnership garantisce spazio sugli scaffali, logistica e coinvestimenti nel marketing che un marchio indipendente non potrebbe mai permettersi. Monster ha Coca-Cola e Celsius ora ha Pepsi. Questa struttura di sponsorizzazione bilaterale suggerisce che il mercato delle bevande energetiche si stia assestando su una guerra di distribuzione a due piattaforme.

Scopri cosa potrebbero significare per il 2027 gli annunci di Palo Alto sulla sicurezza dell’IA >>>

Cosa sta guidando il titolo CELH in futuro?

La relazione sugli utili del secondo trimestre 2026, prevista per il 7 agosto, sarà il prossimo test decisivo. Gli investitori valuteranno in che misura la crescita sia organica rispetto a quella derivante dalle acquisizioni e se la partnership di distribuzione con PepsiCo stia generando aumenti misurabili delle vendite al dettaglio. Un secondo risultato superiore alle attese consecutivo migliorerebbe significativamente la fiducia nel modello di business combinato.

La tempistica dell’integrazione di Alani Nu è la variabile operativa più rilevante. Celsius ha contratto un prestito a termine di 900 milioni di dollari e una linea di credito revolving di 100 milioni di dollari per finanziare l’operazione. Il costo del servizio del debito graverà sul flusso di cassa libero fino a quando l’attività combinata non genererà liquidità sufficiente per ripagarlo. La capacità del management di mantenere i margini operativi al di sopra del 20% assorbendo al contempo i costi di integrazione determinerà se le ipotesi alla base del modello reggeranno.

Anche la gestione del marchio rappresenta un catalizzatore per il futuro. Celsius è fortemente legata al mondo delle palestre e si rivolge a consumatori attivi nel settore del fitness, mentre Alani Nu ha una base di consumatori più orientata al digitale e prevalentemente femminile. Gestire separatamente queste identità, sfruttando al contempo le sinergie di approvvigionamento, richiede un'attenta disciplina. Un passo falso che offuschi le due identità potrebbe danneggiare la velocità di vendita al dettaglio e costare di più da correggere rispetto alle sinergie che inizialmente ne giustificavano l’operazione.

La nomina del CMO e i cambiamenti nella leadership del marketing annunciati nel settembre 2025 suggeriscono che l’azienda stesse già riflettendo sulla governance del marchio prima della chiusura dell’accordo con Alani Nu. Questo posizionamento precoce è un segnale positivo. E con l’obiettivo di mercato a 58,52 dollari e il modello che indica 45 dollari, anche una valutazione prudente suggerisce che l’attuale prezzo di ingresso di 30 dollari rifletta la maggior parte del rischio a breve termine, ma solo una minima parte del potenziale di rialzo se l’integrazione procederà come previsto.

Calcola immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Dovresti investire in Celsius Holdings?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca CELH e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire CELH insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo CELH su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti dei più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!