Dati chiave sul titolo Corning

- Prezzo attuale: 255,69 $

- Prezzo obiettivo (medio): ~425 $

- Prezzo obiettivo di mercato: ~206 $

- Rendimento totale potenziale: ~66%

- Tasso di rendimentointerno (IRR) annualizzato: ~12% all'anno

- Reazione agli utili: -0,75% (28 aprile 2026, rapporto del primo trimestre)

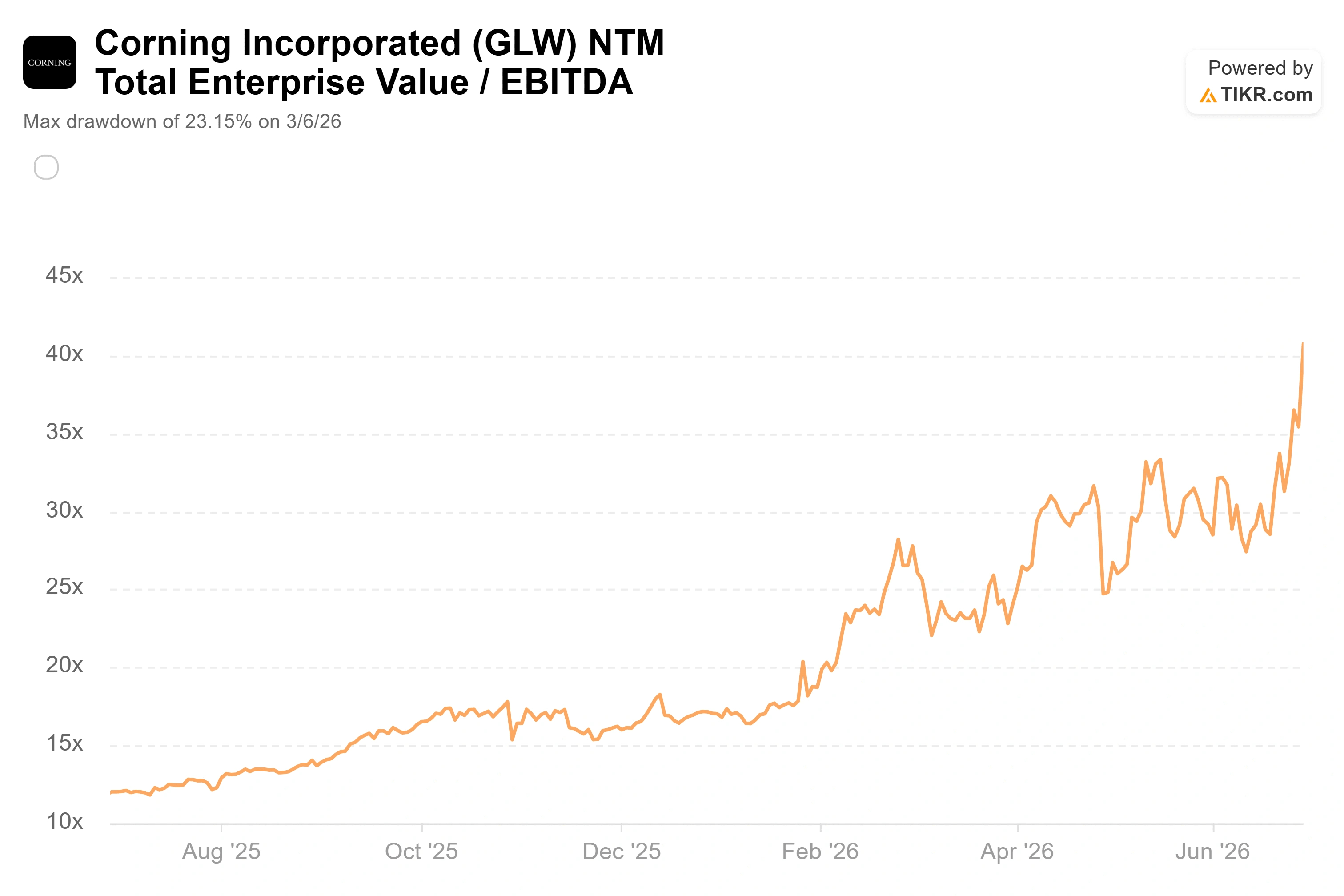

- Drawdown massimo: 23,15% (6 marzo 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Corning (GLW) ha appena chiuso a un massimo storico in una giornata in cui non è cambiato praticamente nulla all’interno dell’azienda stessa. Il 29 giugno le azioni hanno chiuso a 255,69 dollari, con un rialzo del 15,67%, dopo che una serie di eventi meccanici legati al calendario ha spinto i fondi a investire contemporaneamente nel titolo. Quel giorno non c’è stata né la pubblicazione dei risultati né la firma di nuovi contratti. Gli acquisti sono stati in gran parte di natura strutturale.

È questa la strana tensione che aleggia attualmente su questo titolo. Il business alla base è realmente cambiato, eppure l’ultima fase di un rialzo del 192% da inizio anno è stata innescata da meccanismi legati agli indici e al calendario, non da nuove notizie fondamentali. I rialzisti vedono un’azienda del settore dei materiali che è finalmente diventata un’azienda di infrastrutture per l’intelligenza artificiale. I ribassisti vedono un produttore di vetro con 175 anni di storia che viene scambiato a 123 volte gli utili passati, in parte perché ai fondi passivi è stato indicato di aumentarne la quota in portafoglio. La domanda a cui il mercato non sa ancora rispondere è: quale delle due versioni sta determinando il prezzo?

Perché il titolo Corning ha registrato un balzo nel 2026 grazie a meccanismi legati agli indici, non agli utili

Il principale catalizzatore è stata la ricomposizione degli indici FTSE Russell. Ogni giugno, FTSE Russell ricalcola quali titoli rientrano nei propri indici statunitensi e se ciascuno di essi sia da classificare come “growth” o “value”. Secondo LSEG, le modifiche di stile relative al 2026 sono entrate in vigore all’apertura del mercato del 29 giugno, lo stesso giorno in cui GLW ha registrato un’impennata. Corning si è spostata verso il segmento «growth» degli indici stilistici Russell, e circa 12 trilioni di dollari sono indicizzati alla famiglia Russell; pertanto, una riponderazione di tale entità attira acquisti reali man mano che i fondi «growth» si ribilanciano.

I movimenti degli indici vengono solitamente annunciati con settimane di anticipo e sono in gran parte scontati dai prezzi prima della data di entrata in vigore; ecco perché un balzo del 16% in un solo giorno indica la presenza di più di un fattore trainante. Si sono sommati due effetti legati al calendario. Gli investitori si sono posizionati in vista del dividendo di Corning pari a 0,28 dollari per azione, pagabile il 29 settembre agli azionisti registrati al 31 agosto, e il “window dressing” di fine trimestre, in cui i fondi aggiungono titoli con performance elevate prima della pubblicazione dei risultati, ha alimentato ulteriormente il rialzo nell’ultimo giorno lavorativo del secondo trimestre. Da inizio mese, il titolo aveva già registrato un rialzo di circa il 41% prima dell’evento. Nulla di tutto ciò modifica la tesi di lungo termine, ma nel complesso spiega perché il movimento sia stato così violento e rapido.

Il motivo per cui la riclassificazione ha avuto tanta importanza è proprio ciò che ha portato Corning a rientrare nella categoria delle società in crescita. L’azienda ha trascorso due anni a riorganizzarsi intorno al settore dei data center. Optical Communications, la sua divisione dedicata alla fibra ottica e ai cavi, è cresciuta del 36% nell’ultimo trimestre, e tre dei maggiori investitori tecnologici al mondo hanno ora firmato accordi di fornitura a lungo termine: Meta si è impegnata a investire fino a 6 miliardi di dollari a gennaio, NVIDIA ha seguito a maggio con un investimento di capitale, e Amazon ha firmato un accordo pluriennale sulla fibra ottica a giugno. Questa è la dinamica che l’indice ha finalmente colto.

Consulta le stime storiche e previsionali sul titolo Corning (è gratis!) >>>

Cosa sta promettendo effettivamente il management

Gli accordi contano meno per la loro entità che per la loro struttura, ed è proprio su questo che il management è stato più diretto. Alla conferenza tecnologica di J.P. Morgan del 19 maggio, il CFO Edward Schlesinger ha descritto l’accordo con NVIDIA in termini chiari: «NVIDIA sta di fatto fornendo un pagamento anticipato di diversi miliardi di dollari per sostenere quell’impiego di capitale e sta effettuando un investimento azionario». Quella frase riassume in miniatura l’intero scenario rialzista. Il cliente finanzia lo stabilimento e si impegna a riempirlo, il che elimina il classico rischio che Corning costruisca costose capacità produttive per poi attendere una domanda che potrebbe non arrivare.

Il piano legato a questi accordi è ambizioso. Il management ha ampliato il proprio quadro di crescita “Springboard”, portando l’obiettivo di fatturato annuo a 40 miliardi di dollari entro la fine del 2030, con un intervallo minimo altamente attendibile compreso tra 35 e 40 miliardi di dollari. Schlesinger ha definito il motore alla base di tutto ciò come il settore aziendale, destinato a crescere «a un ritmo 1,5 volte superiore a quello delle GPU» nei prossimi anni. Per un’azienda che nel 2025 ha registrato un fatturato di circa 16,4 miliardi di dollari, si tratta di più che un raddoppio, garantito in parte dai pagamenti anticipati dei clienti.

Ecco perché questa citazione dovrebbe essere importante per gli investitori: i pagamenti anticipati e gli impegni minimi di volume rappresentano la differenza tra un portafoglio ordini e una previsione. Se la liquidità arriva prima che la capacità produttiva sia stata sviluppata, la crescita è più vicina a quella prevista dal contratto che a quella sperata. Questa è proprio la caratteristica di cui un titolo con questa valutazione ha bisogno per difendersi.

La valutazione è l’argomento fondamentale

E la valutazione è elevata secondo qualsiasi metro di misura onesto. A 255,69 dollari, Corning viene scambiata a circa 123 volte gli utili degli ultimi dodici mesi e a circa 76 volte gli utili attesi, livelli che il mercato riserva normalmente al settore del software, non a un produttore ad alta intensità di capitale. Il mercato non ha tenuto il passo con il prezzo. Il prezzo obiettivo medio degli analisti si attesta intorno ai 206 dollari, al di sotto del prezzo di chiusura del titolo, e l’attuale ripartizione è di 11 “Buy”, 1 “Outperform”, 4 “Hold”, 1 “Underperform” e 1 “Sell”. Un prezzo obiettivo di consenso inferiore al prezzo di mercato indica che il rialzo ha superato le previsioni degli analisti che seguono il titolo.

Il confronto con i concorrenti mette ancora più in evidenza la questione. Su base EV/EBITDA NTM, Corning viene scambiata a circa 40,7 volte, contro circa 35,0 volte per Coherent e 21,5 volte per IPG Photonics, con la mediana del gruppo di riferimento vicina a 21,6 volte. Corning presenta quindi un multiplo quasi doppio rispetto alla mediana dei suoi concorrenti nel settore ottico. Il premio è in parte giustificato. Corning vanta accordi siglati con gli hyperscaler e una base produttiva integrata negli Stati Uniti di cui gli altri non dispongono, ed è il fornitore designato di NVIDIA, Meta e Amazon. Ma «in parte giustificato» non equivale a «già pienamente scontato», e con un rapporto di 40 volte l’EBITDA previsto, il titolo sta scontando il piano ad alta affidabilità come se fosse già stato realizzato.

I ribassisti hanno due segnali a breve termine da tenere in considerazione. Le vendite core del secondo trimestre sono state stimate a circa 4,6 miliardi di dollari, appena al di sotto del consenso di circa 4,67 miliardi, e gli insider hanno venduto una quantità significativa di azioni durante il rialzo di giugno, incluse vendite dichiarate per oltre 30 milioni di dollari in prossimità dei massimi. Nessuno dei due elementi smentisce la tesi. Entrambi sono motivi per chiedersi se un rialzo del 16%, guidato principalmente dai flussi legati agli indici e al calendario, sia stato il risultato di una scoperta di valore da parte del mercato o semplicemente il risultato di una spinta all’acquisto.

È la questione della liquidità a decidere effettivamente la questione. Il flusso di cassa libero è stato di 1,72 miliardi di dollari nel 2025, mentre la spesa in conto capitale sta aumentando per finanziare l’espansione del settore ottico. Un titolo con una valutazione così elevata ha bisogno che gli utili si convertano in liquidità, non il contrario. La risposta di Schlesinger è stata una questione di tempistica: ha sostenuto che l’utile netto incrementale dovrebbe «convertirsi in liquidità quasi al 100%», il che aumenterebbe la conversione complessiva man mano che i nuovi ricavi si concretizzano. Se ciò dovesse verificarsi, l’elevata spesa in conto capitale odierna rappresenterebbe una fase di investimento. Se invece dovesse fallire, un multiplo a tre cifre avrebbe ben poco su cui fare affidamento.

Scopri come si posiziona Corning rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 255,69 $

- Prezzo obiettivo (medio): ~425 $

- Rendimento totale potenziale: ~66%

- TIR annualizzato: ~12% / anno

Utilizzando lo scenario intermedio del TIKR, che si concretizzerà il 31 dicembre 2030, il modello indica un obiettivo di circa 425 $, ovvero un rialzo totale di circa il 66% in circa 4,5 anni, con un IRR di circa il 12% all’anno. Qui si utilizza lo scenario intermedio anziché quello ottimistico perché le aspettative rialziste sono già in parte scontate nel prezzo, e la domanda più interessante è se il titolo possa ancora dare risultati positivi anche senza che tutto vada per il verso giusto.

Due fattori trainanti dei ricavi sostengono il modello. Il primo è la domanda di soluzioni ottiche aziendali legata all’espansione dei data center, che secondo le previsioni del management crescerà a un ritmo pari a circa 1,5 volte quello della crescita delle GPU. Il secondo è il portafoglio più ampio di prodotti ottici ed emergenti, che comprende la fibra per operatori di telecomunicazioni, il solare e le opportunità iniziali nel settore della fotonica, per le quali il management stima un mercato da 10 miliardi di dollari entro il 2030. Il fattore trainante dei margini è la leva operativa: Corning ha portato il margine operativo dal 16% a circa il 20% e prevede di mantenersi a quel livello o al di sopra di esso durante la fase di espansione, con il modello che ipotizza un margine di utile netto in salita verso il 18% nello scenario intermedio.

Il rischio principale è la conversione. Se gli investimenti per l’espansione del settore ottico fanno sì che il flusso di cassa libero rimanga inferiore all’utile netto, la valutazione perde il suo sostegno.

Il lato positivo: la contrazione della domanda da parte degli hyperscaler e i pagamenti anticipati dei clienti consentono a Corning di far crescere il fatturato a un tasso nella fascia media dei teens, vicino al 15,6% ipotizzato dal modello e al di sotto della proiezione del management, pari a circa il 19% a livello di gruppo, migliorando al contempo la conversione di cassa e giustificando il premio.

Il lato negativo: il ciclo degli investimenti in IA si raffredda o l’inflessione nel settore della fotonica slitta oltre il 2027, e un titolo con un rapporto prezzo/utili attesi pari a 76 subisce una forte rivalutazione rispetto ai suoi pari.

Conclusione

Il prossimo vero banco di prova saranno gli utili del secondo trimestre a fine luglio. Da tenere d’occhio soprattutto un dato: la crescita delle comunicazioni ottiche. Nell’ultimo trimestre è cresciuta del 36%. Un dato che si attesti tra la fascia bassa e quella media dei 30, abbinato a un flusso di cassa libero che inizi a colmare il divario con l’utile netto, confermerebbe che i contratti con gli hyperscaler si stanno concretizzando e aprirebbe la strada verso circa 425 dollari, una base che non dipende dai flussi degli indici. Un chiaro rallentamento, o un altro trimestre in cui la conversione in contanti resta indietro, suggerirebbe che l’impennata di giugno fosse un evento meccanico mascherato da evento fondamentale. Con un rapporto prezzo/utili pari a 123, Corning non godrà a lungo del beneficio del dubbio, e il rapporto di fine luglio segnerà il momento in cui il mercato smetterà di fare trading sulla riorganizzazione degli indici e ricomincerà a fare trading sull’attività aziendale.

Dovresti investire in Corning?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Corning e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Corning insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Corning su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!