Dati chiave sul titolo Seagate

- Prezzo attuale: 968,53 $

- Prezzo obiettivo (medio): ~2.770 $

- Prezzo obiettivo di mercato: ~930 $

- Rendimento totale potenziale: ~186%

- Tasso di rendimento interno (IRR) annualizzato: ~30% all’anno

- Reazione agli utili: +11,10% (28 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Seagate Technology Holdings (STX) ha trascorso l’ultima settimana di giugno comportandosi come se fosse due titoli diversi. Il 26 giugno ha perso il 12% in una sola seduta, mentre il trend del settore dello storage per l’intelligenza artificiale si esauriva. Tre giorni dopo, il 29 giugno, ha registrato un balzo del 7,63% chiudendo a 968,53 dollari, la sua giornata migliore da settimane. Nel frattempo, nulla era cambiato all’interno dell’azienda. Ciò che era cambiato era che Wall Street aveva messo sul tavolo una nuova cifra.

Quel valore era 1.600 dollari. L’oscillazione è il fulcro della vicenda e lascia il dibattito sul titolo Seagate per il 2026 incentrato su un’unica, scomoda domanda. Dopo un rialzo di oltre il 250% quest’anno, un titolo a 969 dollari è ancora conveniente, oppure il mercato sta fissando obiettivi di massimo proprio mentre il ciclo raggiunge il picco? I rialzisti vedono una domanda consolidata e margini in continua ascesa. I ribassisti vedono un produttore di hardware valutato a quasi 40 volte gli utili futuri, un livello che il mercato non ha mai pagato prima per questo settore. Entrambe le parti possono addurre prove concrete, e la pubblicazione dei prossimi risultati finanziari è ancora lontana diverse settimane.

Il target di 1.600 dollari che ha innescato il rimbalzo

Il catalizzatore è stato ben preciso. Il 29 giugno, l’analista di Melius Research Ben Reitzes ha avviato la copertura su Seagate con un rating “Buy” e un obiettivo di prezzo di 1.600 dollari, il più alto di Wall Street. La sua logica si basava proprio sulla correzione che l’aveva preceduta. Sia Seagate che Western Digital avevano perso oltre il 20% rispetto ai recenti massimi e, secondo Reitzes, per chi è ottimista sulle infrastrutture di intelligenza artificiale, quel calo rappresentava un punto di ingresso piuttosto che un segnale di allarme. Egli ritiene che i margini lordi dei dischi rigidi (HDD), attualmente intorno al 50%, possano superare il 65% finché persisterà la carenza di spazio di archiviazione. Cantor Fitzgerald ha rafforzato il trend lo stesso giorno, alzando il proprio obiettivo da 1.000 a 1.300 dollari, pur mantenendo un rating “Overweight”.

Perché è importante: un balzo del 7,6% sulla scia di una nota degli analisti, in assenza di risultati finanziari e di novità sui prodotti, dimostra quanto questo titolo sia ormai strettamente legato alla narrativa delle infrastrutture per l’IA piuttosto che ai propri risultati trimestrali.

La visione rialzista non si basa solo sull’entusiasmo degli analisti, ma su una visibilità che la maggior parte delle aziende produttrici di hardware non ottiene mai. Intervenendo alla Bank of America 2026 Global Technology Conference il 2 giugno, il vicepresidente esecutivo e direttore finanziario Gianluca Romano ha descritto il quadro della domanda con insolita precisione. «Per i prossimi 4-5 trimestri, abbiamo ordini già acquisiti e ogni ordine presenta una composizione precisa, un volume preciso in exabyte, un prezzo preciso e tempi di consegna precisi», ha affermato. Si tratta di un portafoglio ordini, non di una previsione, e copre all’incirca il prossimo anno.

Consulta le stime storiche e previsionali sul titolo Seagate (è gratis!) >>>

Perché i fondamentali continuano a dare ragione ai rialzisti

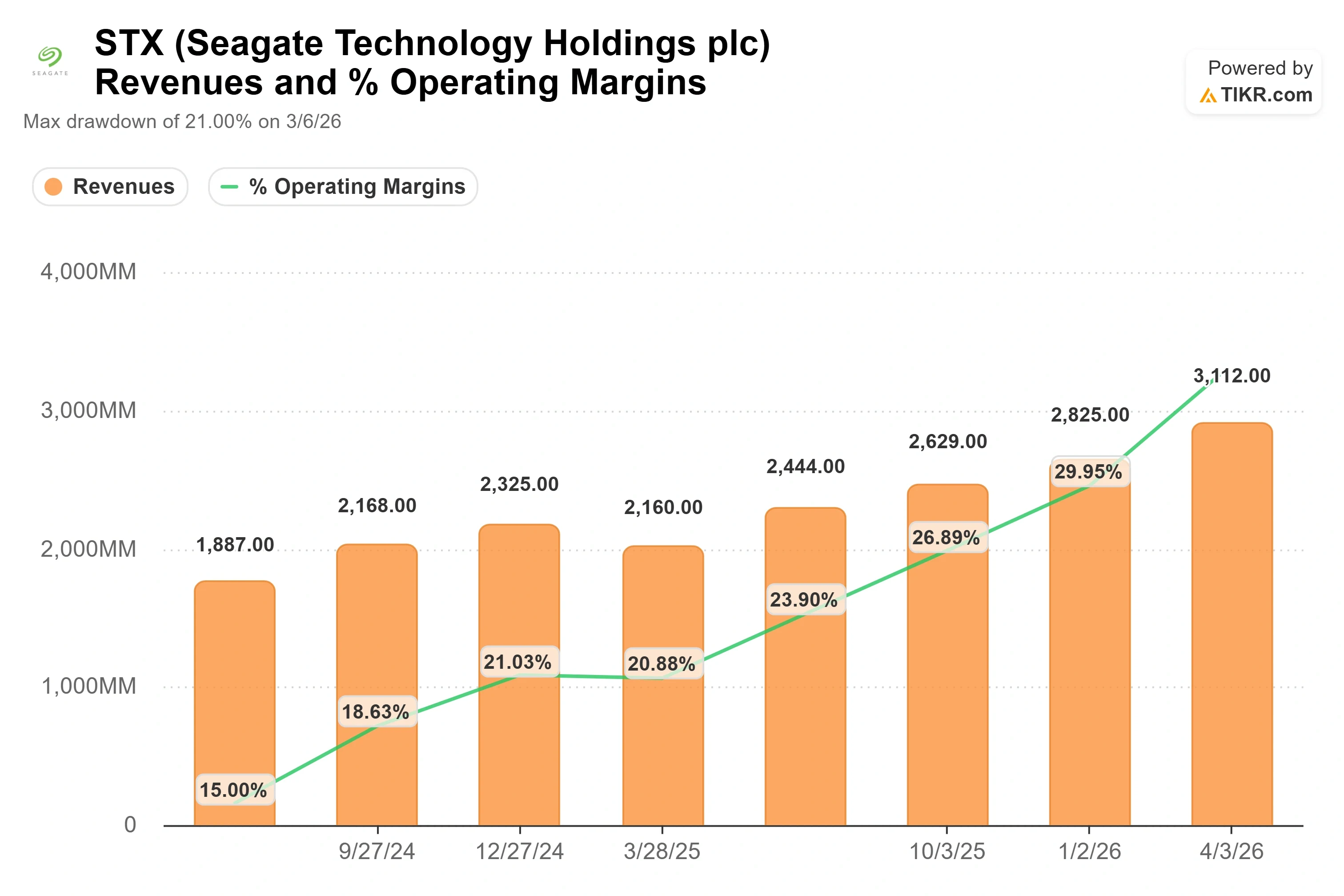

Il trimestre di aprile è quello a cui gli analisti continuano a fare riferimento. Seagate ha riportato per il terzo trimestre fiscale del 2026 un fatturato di 3,11 miliardi di dollari, in crescita del 44% su base annua, e il titolo ha registrato un balzo dell’11,10% il 28 aprile. Si è trattato del quarto risultato superiore alle attese consecutivo. L’utile netto si è attestato a 934 milioni di dollari, superando le stime di consenso del 15,76%, mentre il margine lordo non GAAP ha raggiunto il 47%, un livello che la società non aveva mai mantenuto prima di questo ciclo.

Il fattore alla base di tali margini è proprio ciò che fa apparire questo ciclo strutturale piuttosto che ciclico. Seagate sta aumentando la quantità di dati che può fornire senza costruire nuovi stabilimenti. Le sue unità HAMR (registrazione magnetica assistita dal calore), che consentono di concentrare più terabyte su ciascun disco, permettono allo stesso impianto produttivo di generare circa il 25% in più di exabyte ogni anno. Romano è stato molto chiaro riguardo alla disciplina che sta alla base di tutto questo: il settore è «molto disciplinato nel modo in cui aumentiamo la capacità in exabyte senza aumentare il numero di unità». È proprio questo il punto cruciale. Una maggiore capacità a parità di costi è ciò che permette al margine lordo di crescere trimestre dopo trimestre.

La domanda, secondo quanto riferito dal management, sta superando l’offerta anziché raggiungerla. «La domanda è probabilmente superiore a quanto ci aspettassimo un anno fa o sei mesi fa», ha dichiarato Romano al pubblico della BofA. Circa l’80% dell’attività riguarda ora i data center, e la maggior parte di quel volume è vincolata da contratti. È proprio nella fetta non vincolata che i prezzi possono ancora riservare sorprese al rialzo, perché, come ha affermato Romano, «la domanda è di gran lunga superiore all’offerta».

Motivi di cautela a 969 dollari

Nulla di tutto ciò rende il titolo conveniente, e questa è l’altra metà del dibattito. Anche dopo il recente calo, STX viene scambiato a un EV/EBITDA NTM (valore aziendale rispetto all’utile prima di interessi, imposte, deprezzamento e ammortamento nei prossimi dodici mesi) di circa 31x e a un rapporto prezzo/utili previsto vicino a 40x. Per un’azienda come questa, il mercato l’ha sempre considerata un settore ciclico, ovvero con multipli elevati. Il premio è giustificato solo se il ciclo dello storage per l’intelligenza artificiale si dimostrerà duraturo.

Non tutti a Wall Street ne sono convinti. Il 22 giugno, Fox Advisors ha declassato Seagate a “Equal-Weight”, avvertendo che le aspettative sui prezzi degli HDD “potrebbero anticipare” i probabili aumenti. Questo è lo scenario ribassista in una frase: il titolo ha già scontato anni di potere di determinazione dei prezzi che non sono stati ancora realizzati. Il quadro relativo agli insider aggiunge un ulteriore, seppur minore, motivo di cautela. Gli insider di Seagate hanno venduto azioni per un valore compreso tra circa 108 e 113 milioni di dollari nei tre mesi fino a giugno, senza acquistarne alcuna. Le vendite più recenti da parte dei dirigenti, comprese quelle effettuate a giugno dal CFO, sono state piccole operazioni di “sell-to-cover” eseguite nell’ambito di un piano 10b5-1 prestabilito piuttosto che decisioni discrezionali sul titolo, quindi quelle operazioni specifiche hanno scarso significato. L’assenza di acquisti da parte degli insider durante un rally storico è l’aspetto più degno di nota.

Il quadro della concorrenza mette chiaramente in luce la questione della valutazione. In termini di P/E NTM, Seagate si attesta intorno a 40x rispetto a Western Digital, il suo concorrente più vicino nel settore degli HDD, vicino a 41x. I due leader dello storage vengono scambiati in coppia, il che suggerisce che il mercato stia valutando una tesi condivisa piuttosto che isolare Seagate per un eccessivo ottimismo. Il resto del gruppo hardware si colloca ben al di sotto: NetApp vicino a 17x, Dell vicino a 22x e Samsung vicino a 6x. Il premio rispetto a quel gruppo più ampio è reale e del tutto intenzionale. Si tratta di una scommessa sul fatto che lo storage non sia più solo hardware, ma infrastruttura per l’intelligenza artificiale. Se tale scommessa è corretta, il multiplo è giustificabile. Se la spesa in conto capitale nel settore hyperscale dovesse stabilizzarsi, il premio si ridurrebbe rapidamente.

Scopri come si comporta Seagate rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 968,53 $

- Prezzo obiettivo (medio): ~2.770 $

- Rendimento totale potenziale: ~186%

- Tasso di rendimentointerno (IRR) annualizzato: ~30% / anno

Questa analisi utilizza lo scenario intermedio del modello TIKR, con scadenza al 30 giugno 2030, su un orizzonte temporale di quattro anni. Sulla base di tali ipotesi, il valore equo si attesta intorno ai 2.770 $, ben al di sopra di qualsiasi obiettivo attuale di Wall Street, con un rendimento totale di circa il 186% e un IRR annualizzato di circa il 30%.

Due fattori trainano la linea dei ricavi. Il primo è la crescita in exabyte derivante dalla roadmap HAMR, poiché le unità basate su Mozaic passano da 40 terabyte a 50, sostenendo un CAGR dei ricavi dello scenario medio pari a circa il 22%. Il secondo è la determinazione dei prezzi sui volumi non vincolati, dove la domanda supera l’offerta, consentendo a Seagate di applicare aumenti di prezzo misurati oltre alla base contrattuale. Il fattore trainante del margine è la leva operativa su una base di costo unitario strutturalmente stabile, che porta il margine di utile netto (scenario medio) a circa il 43%. Il rischio principale è un ciclo macroeconomico che riduca la spesa in conto capitale nel settore hyperscale, l’unico fattore esterno che Romano ha indicato come in grado di invertire la tendenza.

Il lato positivo è che la domanda sostenuta dagli ordini e i guadagni in termini di densità si sommano nel corso degli anni, e il titolo raggiunge il suo premio. Il lato negativo è che la spesa per l’IA si stabilizzi, la disciplina dei prezzi si incasini e un multiplo di 30 volte l’EBITDA si riduca rapidamente. L’ampio intervallo del modello, che va da uno scenario basso ben al di sotto dello scenario medio a uno scenario alto ben al di sopra di esso, riflette esattamente quanto dipenda tutto da quella singola variabile.

Conclusione

Il dato da tenere d’occhio è il margine lordo, e la data è quella della relazione sui risultati finanziari del quarto trimestre fiscale 2026, prevista intorno al 16 luglio 2026. Seagate ha registrato un margine lordo non GAAP del 47% nel trimestre di aprile. Reitzes scommette che tale cifra si avvicinerà al 65% nel corso del tempo, e l’intera tesi dei 1.600 dollari dipende dal fatto che tale percorso sia reale piuttosto che puramente auspicabile. Un margine lordo nel quarto trimestre pari o superiore al 47%, con il management che ribadisce la visibilità sugli ordini fino all’anno fiscale 2028, confermerebbe la storia di crescita strutturale e renderebbe giustificato il multiplo di premio. Un calo del margine rispetto al trimestre precedente, o qualsiasi indebolimento dei commenti sul portafoglio ordini, fornirebbe ai ribassisti di Fox Advisors la prova che i prezzi si sono spinti troppo in avanti. A 969 dollari, il titolo è valutato in base al primo scenario. A fine luglio gli investitori scopriranno quale dei due si verificherà.

Dovresti investire in Seagate?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Seagate e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Seagate insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Seagate su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!