Punti chiave sul titolo Astera Labs a luglio 2026

- Gli analisti assegnano al titolo Astera Labs 11 raccomandazioni di acquisto, 7 di sovraperformance, 8 di mantenimento e 0 di vendita, con un obiettivo medio di 272 dollari, il che implica un ribasso di circa il 44% rispetto al prezzo attuale di 483 dollari.

- Il modello di scenario intermedio di TIKR valuta Astera Labs a circa 1.176 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 144%, ovvero circa il 22% su base annualizzata.

- Il titolo Astera Labs è sottovalutato ai livelli attuali, con ricavi che dovrebbero raggiungere circa 410 milioni di dollari nel terzo trimestre del 2026, con un aumento di circa il 78% su base annua, poiché i modelli di consenso non hanno ancora pienamente incorporato la crescita di Scorpio X che, secondo il management, renderà Scorpio la linea di prodotti più importante dell’azienda entro la fine dell’anno.

- Nel primo trimestre del 2026 il fatturato è balzato del 93% su base annua a 308 milioni di dollari, superando la stima di consenso di 292 milioni di dollari, trainato dalle prime spedizioni in volume di Scorpio X e dall’adozione del PCIe Gen 6, che ora supera un terzo del fatturato totale.

Astera Labs registra una crescita del fatturato del 93% con l’avvio delle spedizioni di Scorpio X, ridefinendo il proprio mix di prodotti

Astera Labs (ALAB) progetta semiconduttori di connettività intelligente per infrastrutture di IA, e i suoi risultati del primo trimestre 2026 hanno dimostrato che la transizione dell’azienda da fornitore di componenti I/O a fornitore di fabric di IA full-stack sta già generando ricavi.

Il fatturato del primo trimestre ha raggiunto i 308 milioni di dollari, con un aumento del 93% su base annua e del 14% su base trimestrale, superando le previsioni di consenso di 292 milioni di dollari di circa 16 milioni di dollari.

Tale crescita è derivata da due fattori convergenti: la continua diffusione dello standard PCIe Gen 6 nei portafogli di prodotti di condizionamento del segnale Aries e di switch di fabric della serie Scorpio P, e i primi volumi di produzione della serie Scorpio X, lo switch di fabric per l’IA scalabile dell’azienda progettato per grandi cluster di XPU.

Il segnale più importante è ciò che il PCIe Gen 6 rappresenta ora nel conto economico. Il CEO Jitendra Mohan ha confermato durante la conference call sui risultati del primo trimestre che i ricavi del PCIe Gen 6 relativi ai prodotti fabric e di condizionamento del segnale contribuiscono già per oltre un terzo al fatturato totale dell’azienda, con milioni di porte Gen 6 spedite fino ad oggi.

Al di là dei dati di primo piano, la linea di prodotti Scorpio sta registrando una rapida crescita. Il direttore finanziario Desmond Lynch ha affrontato direttamente la questione durante la conference call: «Prevediamo che Scorpio diventerà la nostra linea di prodotti più importante entro la fine dell’anno, il che rappresenta una performance notevole per una linea che lo scorso anno rappresentava solo il 15% del fatturato totale dell’azienda». Lo Scorpio X a 320 lane, progettato per sostituire più switch legacy in un unico hop per rack XPU su larga scala, entrerà in piena produzione nella seconda metà del 2026.

Questo cambiamento è rilevante dal punto di vista competitivo perché il numero di lane è direttamente correlato al prezzo medio di vendita (ASP), e il management ha confermato che il valore in dollari del silicio per acceleratore supera ora i 1.000 dollari, in aumento rispetto ai meno di 100 dollari al momento dell’IPO.

Sul fronte dei costi, il margine lordo non GAAP è aumentato di 70 punti base su base sequenziale, attestandosi al 76,4%, nonostante la spesa in R&S abbia assorbito un intero trimestre relativo all’acquisizione di aiXscale Photonics e una parte di trimestre relativa al nuovo Centro di Progettazione in Israele. Il margine operativo non GAAP si è mantenuto al 36,2%.

Le previsioni per il secondo trimestre indicano un fatturato compreso tra 355 e 365 milioni di dollari, in crescita del 15-18% rispetto al trimestre precedente, con un EPS non GAAP compreso tra 0,68 e 0,70 dollari. Il management ha segnalato un impatto negativo di 200 punti base sul margine lordo non di cassa derivante da un accordo di warrant con un cliente recentemente stipulato, portando le previsioni sul margine lordo non GAAP del secondo trimestre a circa il 73%.

Gli analisti mantengono una posizione cauta sul titolo Astera Labs nonostante un'aggressiva accelerazione della crescita

Ventisei analisti seguono il titolo Astera Labs, con 11 raccomandazioni di acquisto, 7 di sovraperformance, 8 di mantenimento e nessuna di vendita. Il prezzo obiettivo medio di circa 272 dollari si attesta all’incirca al 44% al di sotto del prezzo attuale di 483 dollari, un divario che dimostra quanto il titolo abbia superato le previsioni di Wall Street dopo i risultati superiori alle attese del primo trimestre.

Anche l’obiettivo più alto indicato dagli analisti, pari a 460 dollari, è inferiore al livello a cui ALAB viene scambiato oggi.

Wall Street prevede che i ricavi del titolo Astera Labs mantengano una crescita superiore al 70% fino alla fine del 2026

Il fatturato di 308 milioni di dollari nel primo trimestre del 2026 ha rappresentato una crescita del 93% su base annua, il tasso più elevato nel set di dati, con i volumi di PCIe Gen 6 e delle prime unità di Scorpio X a trainare la sovraperformance rispetto al consenso.

Il consenso prevede ora un fatturato per il secondo trimestre del 2026 di circa 360 milioni di dollari, in aumento di circa l’88% su base annua, con un’ulteriore crescita a circa 410 milioni di dollari nel terzo trimestre e a circa 470 milioni di dollari nel quarto trimestre.

Guardando più in là, il mercato prevede che il fatturato raggiunga circa 510 milioni di dollari entro il primo trimestre del 2027 e circa 550 milioni di dollari entro il secondo trimestre del 2027, con tassi di crescita su base annua rispettivamente del 67% e del 51% circa, man mano che i dati comparativi diventano più impegnativi.

Sembra che gli analisti di Wall Street non abbiano ancora pienamente scontato nei propri modelli l’avvio della produzione della Scorpio X. Il management ha confermato oltre 10 progetti attivi con i clienti per la connettività su larga scala e ha indicato esplicitamente che la produzione in serie della serie X accelererà nella seconda metà del 2026, una dinamica che implica che le stime di consenso sui ricavi del terzo e quarto trimestre comportino un significativo rischio al rialzo se il prodotto di punta a 320 lane entrerà in produzione nei tempi previsti.

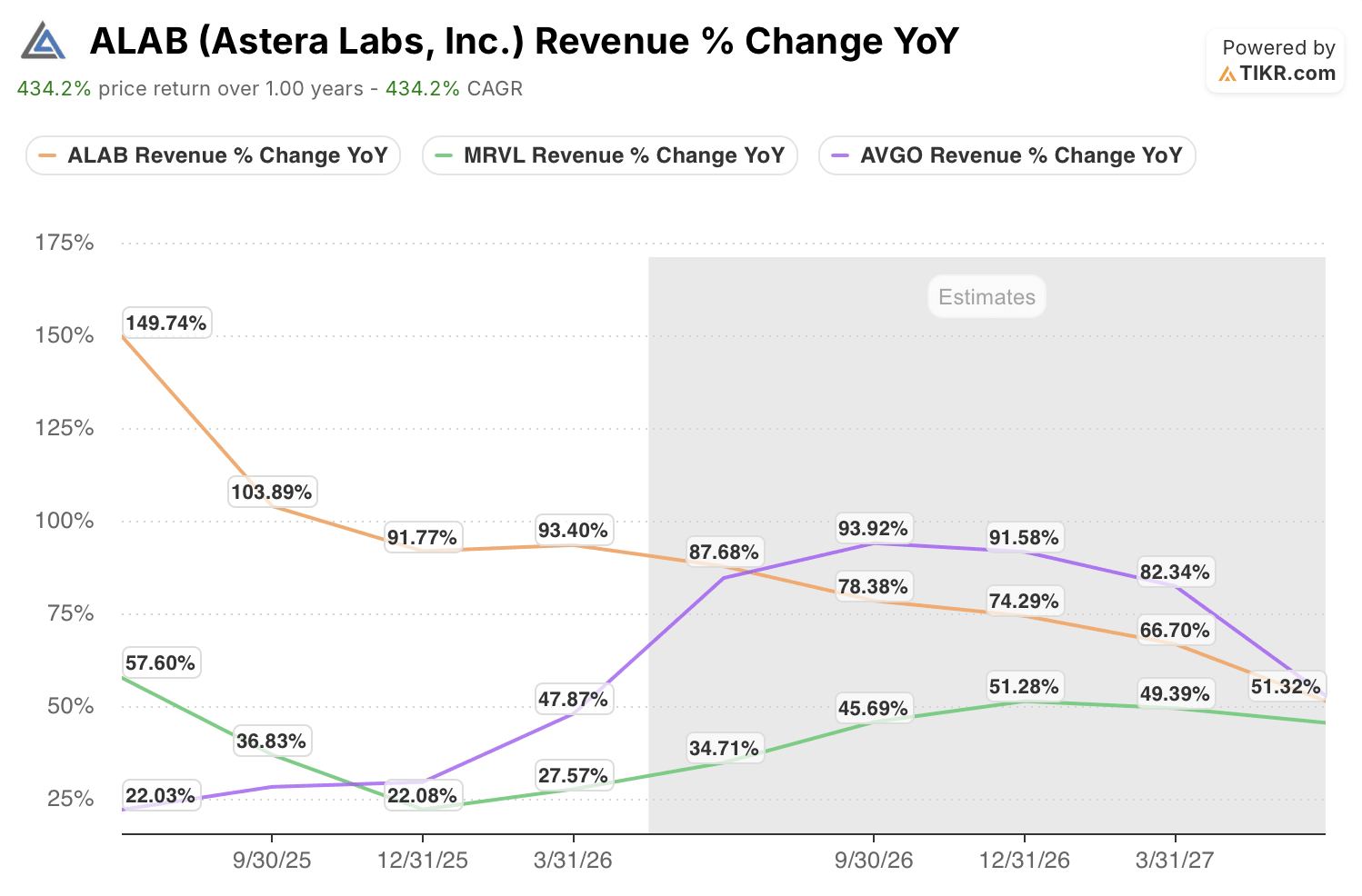

Il titolo ALAB sta registrando una crescita dei ricavi quasi tre volte superiore a quella dei suoi principali concorrenti nel settore dei semiconduttori

Il titolo Astera Labs sta superando di gran lunga i suoi due principali concorrenti nel settore della connettività AI per il mercato commerciale. Nel primo trimestre del 2026, ALAB ha registrato una crescita dei ricavi del 93% su base annua, contro il 35% di Marvell (MRVL) e il 48% di Broadcom (AVGO).

Questo divario si mantiene anche nelle stime previsionali. Il consenso prevede per ALAB una crescita del fatturato di circa l’88% nel secondo trimestre del 2026, che scenderà a circa il 78% nel terzo trimestre, mentre Marvell si attesta intorno al 45% per lo stesso periodo. La stima di Broadcom per il terzo trimestre, pari a circa il 94%, è gonfiata dai ricavi derivanti dal consolidamento di VMware, non dalla crescita organica nel settore dei semiconduttori per l’intelligenza artificiale.

Nel 2027, i dati comparabili di ALAB si accentuano e il divario si riduce, ma non si chiude. Con Scorpio X che si espande da un unico hyperscaler leader a più clienti, la traiettoria prevista dal consenso potrebbe essere ancora troppo bassa.

L’obiettivo di TIKR di 1.176 dollari sul titolo ALAB implica un potenziale di rialzo del 144% se l’implementazione di Scorpio X procederà secondo i piani

Il modello di scenario intermedio di TIKR valuta Astera Labs a circa 1.176 $ entro dicembre 2030, il che implica un rendimento totale di circa il 144% rispetto al prezzo attuale di 483 $, ovvero circa il 22% su base annualizzata nei prossimi 4,5 anni.

Tale rendimento annualizzato si colloca ben al di sopra delle aspettative tipiche del settore dei semiconduttori, scontando uno scenario in cui Astera mantenga una crescita dei ricavi superiore a quella del mercato, grazie alla penetrazione di Scorpio X in un’opportunità di espansione del mercato stimata dal management in oltre 10 miliardi di dollari.

Il percorso verso tale obiettivo è già parzialmente privo di rischi. Le prime spedizioni in volume di Scorpio X sono iniziate nel primo trimestre del 2026, il prodotto di punta a 320 lane è entrato in produzione nel secondo trimestre e il management ha confermato che l’aumento della produzione sia della serie P che della serie X proseguirà per tutta la seconda metà dell’anno, con il PCIe Gen 6 che genera già oltre un terzo del fatturato totale da un portafoglio che un anno fa era praticamente nullo per quanto riguarda la Gen 6.

Dovresti investire in Astera Labs, Inc.?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Astera Labs, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Astera Labs, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo ALAB su TIKR →