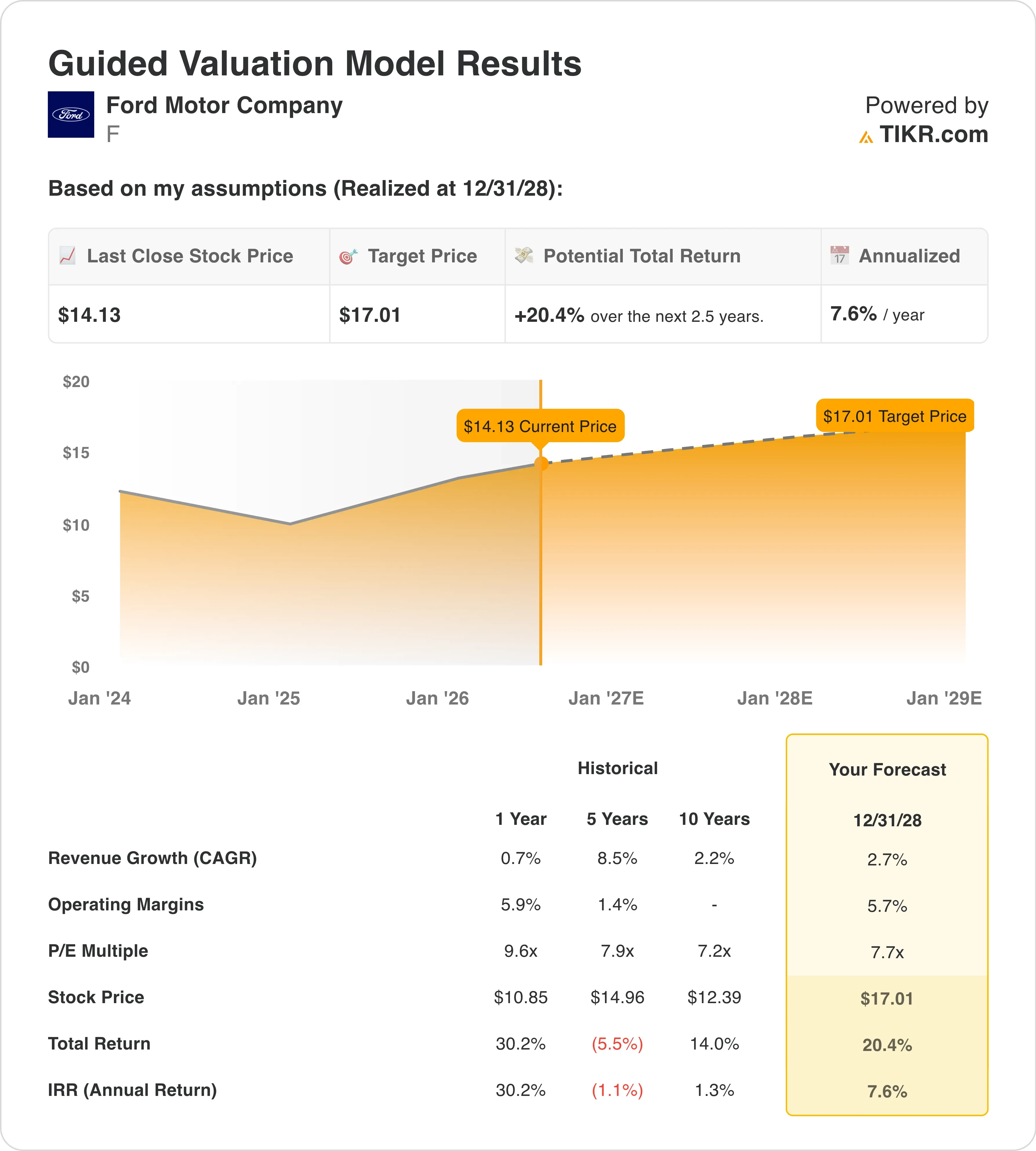

Dati chiave per il titolo F

- Andamento della settimana scorsa: 1,3%

- Intervallo su 52 settimane: da 11 a 18 dollari

- Prezzo obiettivo secondo il modello di valutazione: 17 dollari

- Potenziale di rialzo implicito: +20,4% in 2,5 anni

Stima il valore equo di Ford in meno di 60 secondi con il modello di valutazione guidato gratuito di TIKR >>>

Risultati superiori alle attese, previsioni al rialzo e un’azienda che si sta riprendendo

Ford Motor Company (F) ha pubblicato i risultati del primo trimestre 2026 il 29 aprile, e i dati hanno sorpreso al rialzo. L’EBIT rettificato, ovvero l’utile operativo al lordo di interessi e imposte al netto delle voci straordinarie, è salito a 3,5 miliardi di dollari rispetto a 1,0 miliardi di dollari dell’anno precedente. I ricavi sono aumentati del 6% a 43,3 miliardi di dollari e Ford ha rivisto al rialzo le previsioni sull’EBIT rettificato per l’intero anno, portandole da un intervallo compreso tra 8,0 e 10,0 miliardi di dollari a uno compreso tra 8,5 e 10,5 miliardi di dollari. Il titolo ha registrato un rialzo sulla scia della notizia, ma il quadro complessivo è più complesso.

I dazi hanno rappresentato una parte importante dei risultati superiori alle attese del primo trimestre. Ford ha registrato un beneficio una tantum di 1,3 miliardi di dollari derivante dai dazi ai sensi dell’International Emergency Economic Powers Act, che riflette gli importi pagati tra marzo 2025 e febbraio 2026. L’amministratore finanziario Sherry House è stata chiara su questa sfumatura, spiegando agli investitori che l’aumento degli utili non è dovuto esclusivamente al rimborso dei dazi. L’azienda non ha ancora ricevuto tale rimborso, ma lo sta utilizzando per compensare un previsto aumento incrementale di 1 miliardo di dollari nei costi dell’alluminio.

La pressione sull’approvvigionamento di alluminio è stata un problema persistente. Novelis, uno dei principali fornitori dei camion Ford, ha riavviato il proprio stabilimento di New York dopo che alcuni incendi avevano interrotto la produzione per tutta la prima metà dell’anno. Tale interruzione è ora parzialmente risolta. L’esperienza ha comunque messo in luce quanto il business della Serie F di Ford rimanga dipendente da un numero ristretto di fornitori, il che spiega perché il margine EBIT degli ultimi 12 mesi (LTM), pari a appena lo 0,8%, sia di gran lunga inferiore alle medie storiche.

La divisione dedicata ai veicoli elettrici, Ford Model e, ha registrato una perdita di 777 milioni di dollari nel primo trimestre. Si tratta di un leggero miglioramento rispetto alla perdita di 849 milioni di dollari del primo trimestre del 2025, ma rimane comunque un fattore che pesa sul quadro dei margini consolidati. Ford Blue ha generato un EBIT di 1,9 miliardi di dollari, mentre Ford Pro ha contribuito con 1,7 miliardi di dollari. In prospettiva, il rapporto sul secondo trimestre, in uscita il 27 luglio, verificherà se le previsioni al rialzo rappresentino un limite minimo o massimo.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per F (è gratuito) >>>

Il titolo F è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 2 ,7%

- Margini operativi: 5 ,7%

- Multiplo P/E di uscita: 7 ,7x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 17 dollari, il che implica un rendimento totale del 20,4% rispetto all’attuale prezzo di 14 dollari e un rendimento annualizzato del 7,6% nei prossimi 2,5 anni.

Un rendimento annualizzato del 7,6% è in linea con il mercato, il che significa che Ford a 14 dollari non è né palesemente sottovalutata né sopravvalutata. Si tratta di un titolo che necessita di un catalizzatore per sovraperformare, e tale catalizzatore si trova proprio davanti agli occhi degli investitori. Ford ha lanciato la propria attività nel settore dello stoccaggio di energia nel maggio 2026, siglando un accordo quinquennale con EDF Power Solutions per un massimo di 20 GWh di sistemi di accumulo a batteria. Morgan Stanley ha definito la divisione energetica «sottovalutata» e il titolo ha registrato un balzo del 13% sulla scia della notizia.

L’ipotesi di un margine operativo del 5,7% è il punto in cui la storia regge o crolla. Il margine EBIT di Ford degli ultimi 12 mesi (LTM), pari allo 0,8%, è ben al di sotto di tale obiettivo. Il divario riflette il peso combinato delle perdite legate ai veicoli elettrici, dei costi dei richiami e delle interruzioni della catena di approvvigionamento. Se le perdite sui veicoli elettrici si riducessero e Ford Energy crescesse, il percorso verso margini del 5,7% sarebbe plausibile, ma dipende fortemente dall’esecuzione.

Il CAGR dei ricavi del 2,7% è modesto secondo quasi tutti gli standard. Ford ha registrato a maggio vendite di veicoli negli Stati Uniti pari a 190.828 unità, in linea con un mercato che tiene bene nonostante l’incertezza sui dazi. Le vendite di veicoli ibridi negli Stati Uniti sono in forte crescita e la gamma ibrida di Ford rimane un punto di forza competitivo.

Ford vs. General Motors e Stellantis

General Motors (GM) è il concorrente nazionale più diretto di Ford. GM sta generando margini EBIT più elevati dalla propria gamma di veicoli a combustione interna ed è più avanti nel potenziamento della propria piattaforma per veicoli elettrici tramite Ultium. Il P/E NTM di GM si attesta tra 5x e 6x, leggermente al di sotto del 9,6x di Ford. Tuttavia, il consenso sull’EPS di GM per il 2026 è più affidabile poiché le perdite legate ai veicoli elettrici sono meglio contenute.

Stellantis (STLA) rappresenta il caso più preoccupante. Il produttore di Jeep e dei camion Ram sta affrontando difficoltà legate alla pressione sui prezzi e alla perdita di quote di mercato in Nord America. Il suo amministratore delegato ha recentemente promesso di stabilizzare il flusso di cassa dopo risultati trimestrali inferiori alle aspettative, e il titolo è scambiato con uno sconto maggiore rispetto a quello di Ford o GM. La forza di Ford nel settore dei veicoli commerciali, grazie a Ford Pro, rappresenta un vantaggio concreto rispetto all’offerta commerciale più debole di Stellantis.

Anche la questione del lavoro in Canada è rilevante. Il 23 giugno Unifor ha avviato le trattative formali con Ford per il settore automobilistico relative al 2026, dando il via al ciclo contrattuale delle “Tre di Detroit”. I costi del lavoro rappresentano una parte significativa della struttura dei costi di Ford in Nord America, quindi l’esito determinerà le ipotesi sui margini per il 2027. Un contratto simile all’accordo UAW del 2023 comporterebbe un aumento dei costi, ma garantirebbe certezza pluriennale.

Cosa sta guidando il titolo F titolo in futuro?

La relazione sugli utili del secondo trimestre 2026, prevista per il 27 luglio, è il prossimo dato cruciale. Gli investitori verificheranno se il rimborso dei dazi del primo trimestre sia stato un evento una tantum o se la stima per l’intero anno sia valida. Osserveranno inoltre se i costi dell’alluminio si stabilizzeranno ora che lo stabilimento Novelis è tornato in funzione.

Ford Energy è la carta jolly che il mercato potrebbe ancora sottovalutare. L’accordo con EDF riguarda fino a 20 GWh di sistemi di accumulo a batteria nell’arco di cinque anni. L’impegno di 464 milioni di dollari da parte di Ottawa per la riconversione di uno stabilimento Ford per la produzione di autocarri in Canada, precedentemente chiuso, aggiunge un’altra dimensione a questo progetto di espansione. Se Ford Energy dimostrerà di poter raggiungere la redditività parallelamente al core business automobilistico, gli investitori potrebbero iniziare a valutarla separatamente, il che potrebbe sbloccare un potenziale di rialzo.

Anche la strategia europea sta prendendo forma. Ford prevede sette nuovi modelli europei entro il 2029, entrando in diretta concorrenza con rivali cinesi come BYD. Tale espansione coincide con il rinvio proposto dall’EPA nell’applicazione delle norme antinquinamento dell’era Biden, concedendo a Ford più tempo per gestire il proprio mix di prodotti. Ciascuno di questi filoni – il settore energetico e l’espansione in Europa – rappresenta un potenziale catalizzatore se l’attuazione produrrà risultati che l’attuale P/E di uscita pari a 7,7x non riflette ancora.

Le trattative sindacali con Unifor rappresentano la variabile imprevedibile che potrebbe influire negativamente. Le trattative sono iniziate il 22 giugno con Ford come obiettivo principale, e un esito difficile potrebbe mettere sotto pressione le ipotesi sui margini in vista del 2027. Il management ha mantenuto una linea rigorosa sui costi, ma un accordo salariale superiore alle ipotesi precedenti inciderebbe direttamente sull’obiettivo di margine del 5,7% su cui si basa il modello di valutazione.

Calcola immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Dovresti investire in Ford Motor?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca "F" e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire F insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo F su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per poter seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!