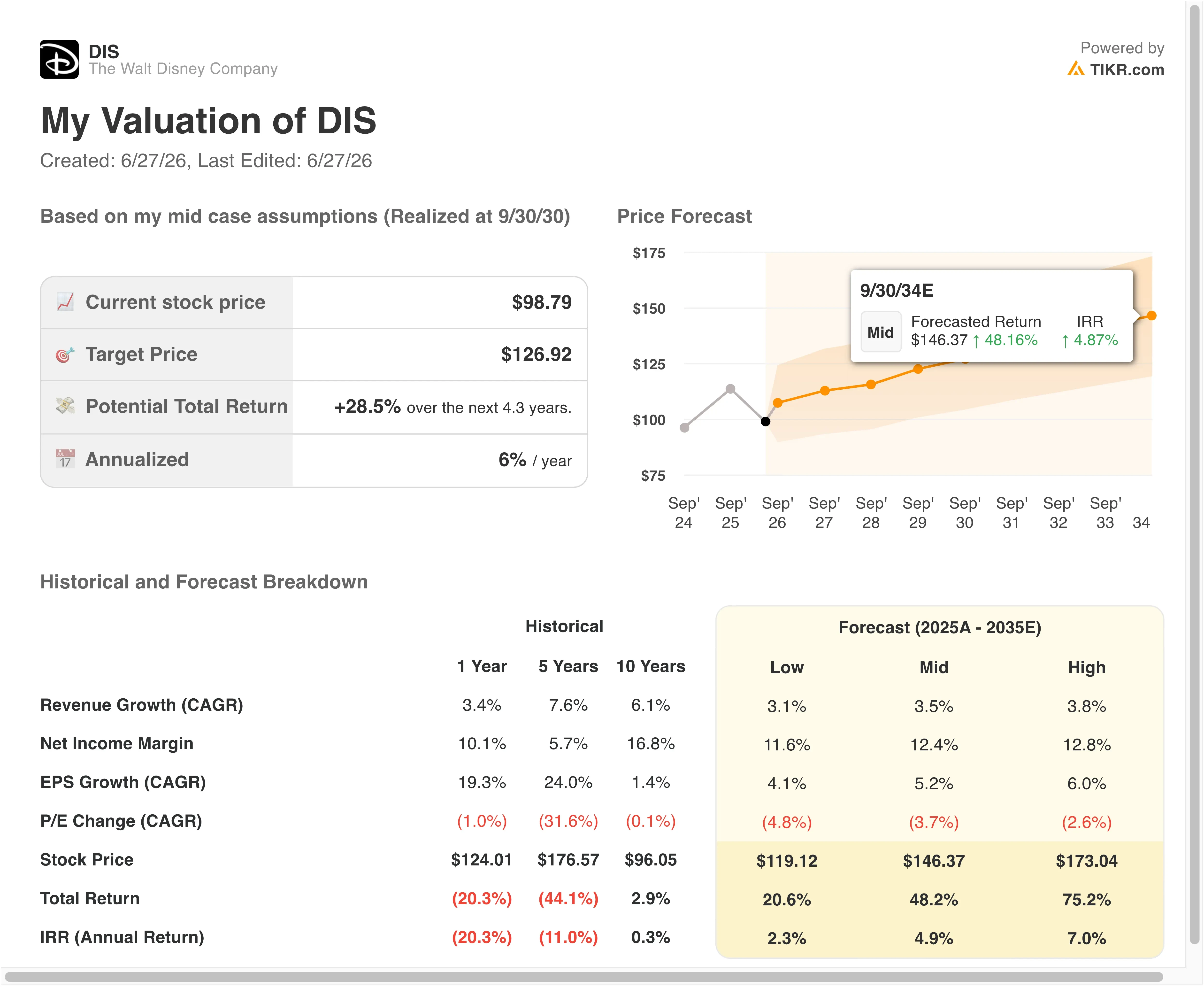

Dati chiave sul titolo DIS

- Andamento della settimana scorsa: -2,4%

- Intervallo su 52 settimane: da 92 a 125 dollari

- Prezzo obiettivo secondo il modello di valutazione: 116 $

- Potenziale di rialzo implicito: +17,9% in 2,3 anni

Esegui la tua valutazione di DIS con le previsioni degli analisti a 5 anni utilizzando TIKR (è gratuito) >>>

Un nuovo CEO, risultati superiori alle attese nel secondo trimestre e una tempesta normativa intorno alla ABC

The Walt Disney Company (DIS) ha pubblicato il 6 maggio i risultati del secondo trimestre dell’anno fiscale 2026, superando le aspettative di Wall Street. Disney ha registrato un EPS rettificato di 1,57 dollari, superando la stima di 1,49 dollari. I ricavi sono aumentati del 7% a 25,2 miliardi di dollari. Tuttavia, il titolo è sceso dai massimi raggiunti all’inizio dell’anno e non si è ancora ripreso, poiché due filoni narrativi paralleli stanno attirando l’attenzione degli investitori in direzioni opposte.

La trama positiva è reale. Disney ha fissato un obiettivo di 8 miliardi di dollari per il riacquisto di azioni proprie, e il nuovo amministratore delegato Josh D’Amaro ha delineato una strategia di crescita che include l’espansione dello streaming, gli investimenti nei parchi e una possibile “super-app” che combini la vendita dei biglietti per i parchi a tema, l’acquisto di film e i contenuti in un’unica piattaforma. D’Amaro, ex presidente di Disney Experiences che ha assunto la carica di amministratore delegato nel febbraio 2026, sta spingendo verso un impiego più aggressivo del capitale dopo anni di cautela sotto la guida di Bob Iger.

Anche la questione normativa è concreta. La FCC ha avviato la revisione delle licenze delle emittenti ABC di Disney a seguito di una controversia iniziata con una battuta di Jimmy Kimmel e degenerata in un procedimento formale. Il presidente della FCC ha affermato che tutte le opzioni rimangono sul tavolo. La ABC ha presentato richieste anticipate di rinnovo delle licenze e ha lanciato una campagna in onda chiedendo ai telespettatori di sostenere la rete. Questo scontro pubblico con un’agenzia federale ha introdotto un rischio legato alle licenze di cui è difficile valutare il peso.

Nonostante il clamore normativo, lo slancio dei contenuti sta crescendo. «Toy Story 5» ha registrato il weekend con il maggior incasso al botteghino nazionale del 2026, mentre il nuovo film di «Star Wars» ha incassato 165 milioni di dollari in tutto il mondo al suo debutto. D’Amaro ha confermato l’intenzione di mantenere ESPN all’interno del gruppo anziché scorporarla e ha siglato unnuovo accordo per i contenuti WWE destinati a ESPN. In prospettiva, la relazione sugli utili del terzo trimestre, prevista per il 5 agosto, verificherà se lo slancio dei contenuti si tradurrà in una crescita duratura dello streaming.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per DIS (è gratuito) >>>

Il titolo DIS è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 5 ,3%

- Margini operativi: 19 ,4%

- Multiplo P/E di uscita: 13 ,3x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 116 dollari, il che implica un rendimento totale del 17,9% rispetto all’attuale prezzo delle azioni di 99 dollari e un rendimento annualizzato del 7,5% nei prossimi 2,3 anni.

Un rendimento annualizzato del 7,5% riflette fedelmente la situazione attuale di Disney. Il titolo non è evidentemente sottovalutato, ma non è nemmeno costoso considerando la qualità dell’asset. Il programma di riacquisto di azioni proprie da 8 miliardi di dollari aggiunge una componente di restituzione del capitale che il modello non coglie appieno. Rispetto a una capitalizzazione di mercato di circa 172 miliardi di dollari, tale programma rappresenta circa il 4,6% delle azioni in circolazione se eseguito ai prezzi attuali.

Il CAGR dei ricavi del 5,3% è ragionevole e riflette l’ampiezza delle attività di Disney. I parchi, lo streaming, le sale cinematografiche e i diritti sportivi contribuiscono tutti, e ciascuno ha un motore di crescita diverso. Il CAGR dei ricavi a due anni previsto dal mercato si attesta al 6,0%, vicino all’ipotesi del modello, il che suggerisce che nemmeno il consenso si aspetti un’accelerazione drastica.

L’ipotesi relativa al margine operativo del 19,4% è il punto in cui la situazione si fa interessante. Il margine EBIT di Disney negli ultimi 12 mesi (LTM) è del 14,7%, quindi il modello prevede un miglioramento del margine di circa 4,7 punti percentuali nell’arco di due anni. Ciò è realizzabile se le perdite legate allo streaming si riducono e la spesa per i contenuti rimane contenuta. D’Amaro ha dichiarato che l’efficienza è una priorità e, grazie alla sua esperienza, sa bene dove si trovano le leve di costo.

DIS rispetto a Netflix e Comcast

Netflix (NFLX) rappresenta il termine di paragone più utile nel settore dello streaming. Netflix viene scambiata a un multiplo compreso tra circa 33x e 35x gli utili attesi, un premio che riflette il suo quasi monopolio sulla redditività globale dello streaming. Il business dello streaming di Disney comprende Disney+, Hulu ed ESPN+, che nel loro insieme si stanno avvicinando alla redditività ma non hanno ancora eguagliato la costanza dei margini di Netflix. Il divario di valutazione pone essenzialmente la domanda su quando, e non se, la piattaforma di Disney raggiungerà i livelli economici di Netflix.

Comcast (CMCSA) rappresenta il termine di paragone più diretto tra i due conglomerati. La società possiede le attività televisive della NBC, la divisione cinematografica della Universal e la piattaforma di streaming Peacock, rispecchiando il mix di attività di Disney. Comcast viene scambiata a un rapporto prezzo/utili attesi compreso tra circa 10x e 11x, uno sconto rispetto al 13,3x di Disney. Tuttavia, Comcast genera un flusso di cassa libero più consistente grazie alla sua attività nel settore delle infrastrutture via cavo, di cui Disney non dispone, e questa differenza strutturale spiega gran parte del divario.

Il vantaggio competitivo di Disney è la sua proprietà intellettuale (IP). Nessun’altra società di media vanta la stessa profondità di franchise tra Marvel, Star Wars, Pixar e l’animazione Disney tradizionale. Tale proprietà intellettuale determina il potere di fissazione dei prezzi dei parchi a tema e la fidelizzazione degli abbonati allo streaming in modi che Netflix e Comcast non possono replicare.

Lo scenario ribassista è di natura normativa: se la licenza di ABC fosse minacciata e i margini dello streaming impiegassero più tempo a recuperare, il multiplo potrebbe comprimersi ulteriormente. Lo scenario rialzista, implicito nell’obiettivo di mercato di 129 dollari, è che la spinta operativa di D’Amaro, unita al programma di riacquisto di azioni proprie e a una pipeline di contenuti funzionante, spinga il titolo nuovamente verso i massimi precedenti.

Leggi la nostra analisi completa sulla svolta, gli utili e la valutazione di Disney >>>

Cosa determinerà l’andamento del titolo DIS in futuro?

La relazione sugli utili del terzo trimestre 2026, prevista per il 5 agosto, è il catalizzatore più importante nel breve termine. Gli analisti si concentreranno sulla crescita degli abbonati allo streaming, in particolare per verificare se la funzione di collegamento dei profili su Hulu e le nuove dirette streaming dei festival musicali stiano stimolando il coinvolgimento degli utenti. Anche l’andamento dei parchi avrà la sua importanza, poiché l’espansione di Disneyland Paris e la crescita continua di Shanghai rappresentano fonti di ricavi incrementali che il mercato non ha ancora pienamente scontato.

La situazione tra ABC e FCC rappresenta un'incognita che non si risolverà rapidamente. La dichiarazione del presidente della FCC secondo cui tutte le opzioni rimangono sul tavolo crea incertezza giuridica intorno al settore delle trasmissioni televisive. I senatori democratici hanno definito la revisione un abuso di potere e la ABC ha avviato azioni legali. Il processo normativo è lento per sua natura, quindi questa battaglia richiederà tempo e attenzione da parte del management.

Il futuro di ESPN rappresenta la decisione a lungo termine più rilevante che Disney deve affrontare. Mantenere ESPN all’interno del gruppo significa che Disney dovrà continuare a finanziare i pagamenti per i diritti sui contenuti della NFL, della NBA e della WWE, mentre sviluppa il servizio di streaming diretto al consumatore. L’imminente lancio di ESPN in 53 paesi internazionali rappresenta un passo significativo verso la monetizzazione dei diritti sportivi al di fuori del mercato via cavo. La dirigenza deve portare a termine questa espansione senza pagare più del dovuto per i rinnovi dei diritti, che potrebbero comprimere i margini su cui si basa il modello di business.

Lo slancio dei contenuti sta crescendo in modi rilevanti per il titolo azionario. Toy Story 5 ha registrato un’affluenza record negli Stati Uniti, Star Wars ha avuto un ottimo esordio in tutto il mondo e Doomsday della Marvel, con Robert Downey Jr. e Chris Evans, sta suscitando grande interesse già prima dell’uscita. Se i risultati al botteghino continueranno a superare le aspettative e la redditività dello streaming registrerà una svolta nell’anno fiscale 2027, la combinazione di riacquisti di azioni proprie e espansione dei margini potrebbe spingere DIS verso l’obiettivo di 116 dollari previsto dal modello e oltre.

Calcola istantaneamente il valore equo di una società (gratuito con TIKR) >>>

Dovresti investire in The Walt Disney?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca DIS e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire DIS insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo DIS su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!