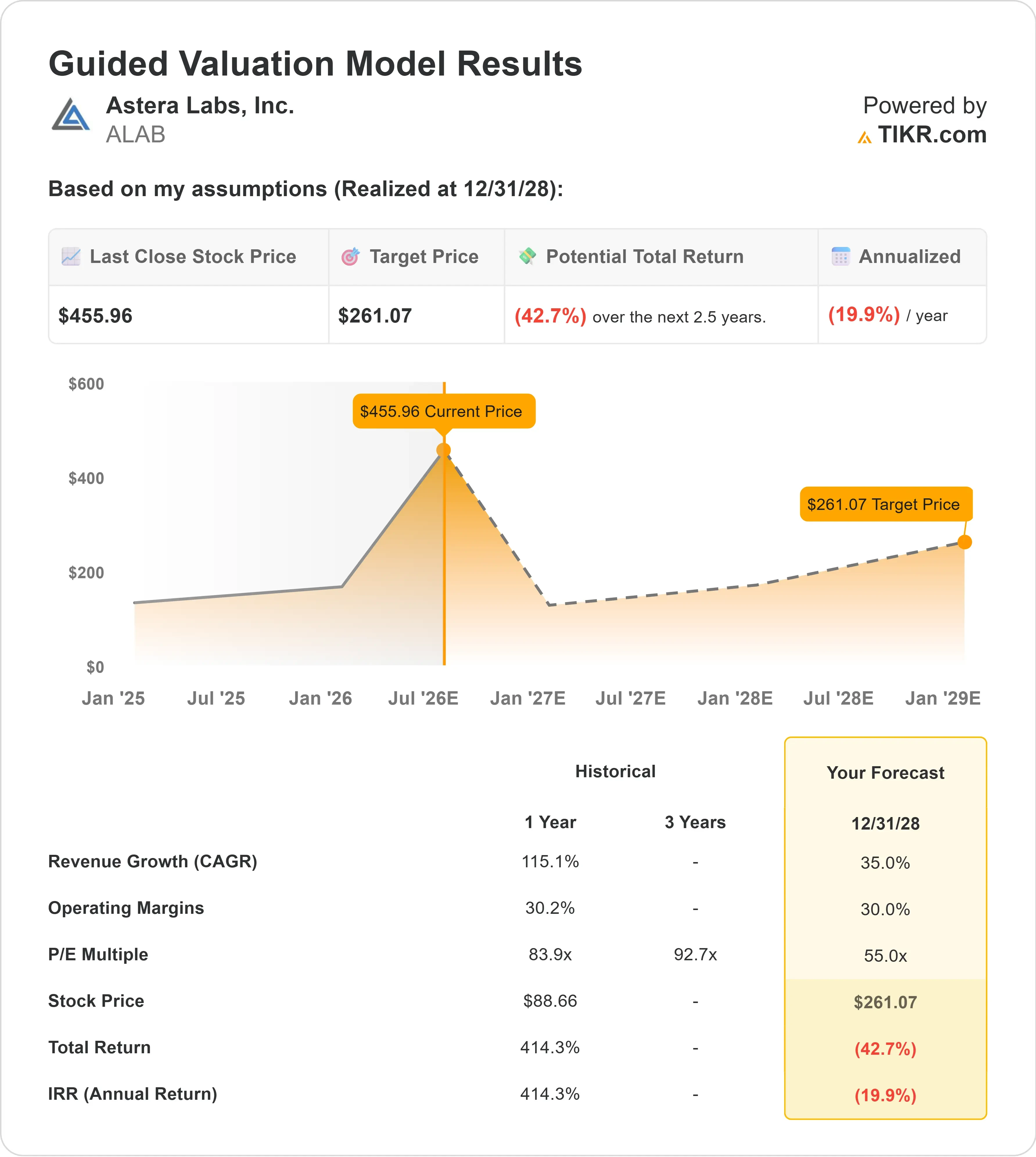

Dati chiave sul titolo Astera Labs

- Andamento odierno: 5%

- Intervallo delle 52 settimane: da86 a 457 dollari

- Prezzo obiettivo secondo il modello di valutazione: circa 260 $

- Rischio di ribasso implicito: circa il 43%

Analizza i tuoi titoli preferiti come Astera Labs con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo di Astera Labs ha registrato oggi un rialzo di circa il 5%, attestandosi a circa 456 dollari per azione, mentre gli investitori hanno continuato a puntare su una delle storie più promettenti del mercato nel settore delle infrastrutture per l’intelligenza artificiale. L’azienda è considerata un fornitore chiave di connettività per i data center dedicati all’intelligenza artificiale, dove la maggiore velocità di trasferimento dei dati tra chip, memoria, apparecchiature di rete e sistemi di archiviazione sta assumendo un’importanza sempre maggiore, man mano che gli hyperscaler realizzano cluster di GPU e XPU sempre più grandi.

Il titolo ha registrato un rialzo perché gli investitori si sono concentrati sulla maggiore fiducia degli analisti, sull’inclusione di Astera nell’indice Nasdaq-100 e sulla domanda continua di prodotti di connettività per l’IA che sono al centro dell’attuale espansione dei data center dedicati all’IA. Il prezzo obiettivo di Stifel ha recentemente raggiunto circa 460 dollari, mentre i dati di mercato di TIKR indicano un obiettivo di Wall Street vicino ai 270 dollari, a dimostrazione del fatto che Wall Street ha assunto un atteggiamento più positivo nei confronti dell’azienda, anche se l’obiettivo medio rimane ben al di sotto dell’attuale prezzo delle azioni. Astera è inoltre entrata a far parte del Nasdaq-100 prima dell’apertura del mercato il 22 giugno 2026, una pietra miliare che può aumentare la visibilità e la domanda da parte dei fondi che replicano l’indice, mentre i titoli legati alle infrastrutture di IA rimangono al centro dell’attenzione del mercato.

Gli ultimi risultati di Astera hanno fornito al rialzo una base fondamentale più solida. La società ha registrato ricavi record nel primo trimestre pari a 308 milioni di dollari, in crescita del 93% su base annua e del 14% su base sequenziale, mentre l’utile per azione non GAAP ha raggiunto 0,61 dollari, grazie alla domanda che è rimasta forte in tutto il suo portafoglio di soluzioni PCIe 6 per l’IA e di condizionamento del segnale. Questi prodotti aiutano i sistemi di IA a trasferire i dati in modo più veloce e affidabile, aspetto fondamentale dato che i cluster di IA diventano sempre più grandi e richiedono una connettività più avanzata all’interno dei server e tra di essi.

In occasione della recente Evercore Global TMT Conference, il management ha sottolineato il perdurare dello slancio nel settore della connettività per l’IA. Il direttore finanziario Desmond Lynch ha affermato che Scorpio è diventata la linea di prodotti in più rapida crescita di Astera lo scorso anno e ha rappresentato circa il 15% del fatturato totale, mentre la sua soluzione scale-up a 320 lane dovrebbe entrare in produzione di massa nella seconda metà del 2026. Lynch ha inoltre affermato che Scorpio potrebbe diventare la linea di prodotti più importante di Astera entro la fine dell’anno, sostenuta da un’opportunità di espansione orizzontale (scale-out) da 4 miliardi di dollari, un’opportunità di espansione verticale (scale-up) da 10 miliardi di dollari e due hyperscaler che contribuiranno al fatturato della serie P nella seconda metà dell’anno. «Il nostro obiettivo è crescere più rapidamente del mercato», ha dichiarato Nicholas Aberle, vicepresidente senior delle finanze e responsabile delle relazioni con gli investitori.

Il panorama competitivo spiega anche perché il mercato stia prestando attenzione. Broadcom rimane il principale punto di riferimento nel settore delle reti per l’IA e degli acceleratori personalizzati, con ricavi legati all’IA nel primo trimestre pari a circa 8 miliardi di dollari, in crescita del 106% su base annua, mentre Credo è un altro concorrente in rapida crescita nel settore della connettività per data center, dopo aver registrato ricavi trimestrali pari a 437 milioni di dollari, in crescita del 157% su base annua. Rispetto a concorrenti quali Broadcom, Marvell, Nvidia e Credo, Astera presenta una base di ricavi più ridotta ma un’esposizione più diretta alla crescita della connettività per l’IA, il che conferisce al titolo un forte potenziale di rialzo, rendendo al contempo più difficili da soddisfare le aspettative di valutazione.

Valuta immediatamente Astera Labs (gratis con TIKR) >>>

Astera Labs è sopravvalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi: circa il 35%

- Margini operativi: circa il 30%

- Multiplo P/E di uscita: 55x

Astera Labs sta registrando una crescita eccezionale perché i server di intelligenza artificiale necessitano di una connettività più veloce tra acceleratori, memoria, apparecchiature di rete e sistemi di archiviazione.

I suoi switch Scorpio, i retimer Aries, i moduli Taurus Smart Cable e il software COSMOS contribuiscono a risolvere tale problema migliorando il flusso dei dati all’interno dei grandi sistemi di IA, il cui valore aumenta man mano che i cluster si espandono da singoli server a rack completi e implementazioni multi-rack.

Il modello ipotizza già una forte performance operativa, con una crescita del fatturato di circa il 35%, margini operativi intorno al 30% e un multiplo P/E di uscita premium pari a 55x, ma il prezzo obiettivo stimato si attesta ancora solo intorno ai 260 dollari, il che implica un ribasso del 43% circa rispetto al prezzo attuale vicino ai 456 dollari.

Ciò significa che ALAB non sembra sottovalutata, anche se l’esposizione dell’azienda alle infrastrutture di IA e lo slancio dei prodotti rimangono impressionanti.

Ai livelli attuali, Astera Labs appare sopravvalutata sulla base di questo modello, con rendimenti futuri che dipenderanno dalla capacità dell’adozione di PCIe 6, delle implementazioni su larga scala di Scorpio, dell’acquisizione di clienti hyperscaler e della leva operativa di diventare sufficientemente forti da giustificare una delle valutazioni più elevate nel settore dei semiconduttori.

Quanto margine di rialzo ha il titolo ALAB da qui in avanti?

Gli investitori possono stimare il prezzo potenziale delle azioni di Astera Labs, o il valore potenziale di qualsiasi titolo, in meno di un minuto utilizzando lo strumento "New Valuation Model" di TIKR.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

A questo punto, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali in base a scenari rialzisti, di base e ribassisti, consentendoti di capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non sai bene quali dati inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Valuta Astera Labs in meno di 60 secondi con TIKR (è gratuito) >>>