Punti chiave sul titolo AMD a luglio 2026

- Gli analisti assegnano al titolo AMD 37 raccomandazioni di acquisto, 5 di sovraperformance, 9 di mantenimento e 0 di vendita, con un obiettivo medio di 508 dollari, il che implica un ribasso del 13% rispetto al prezzo attuale di 581 dollari.

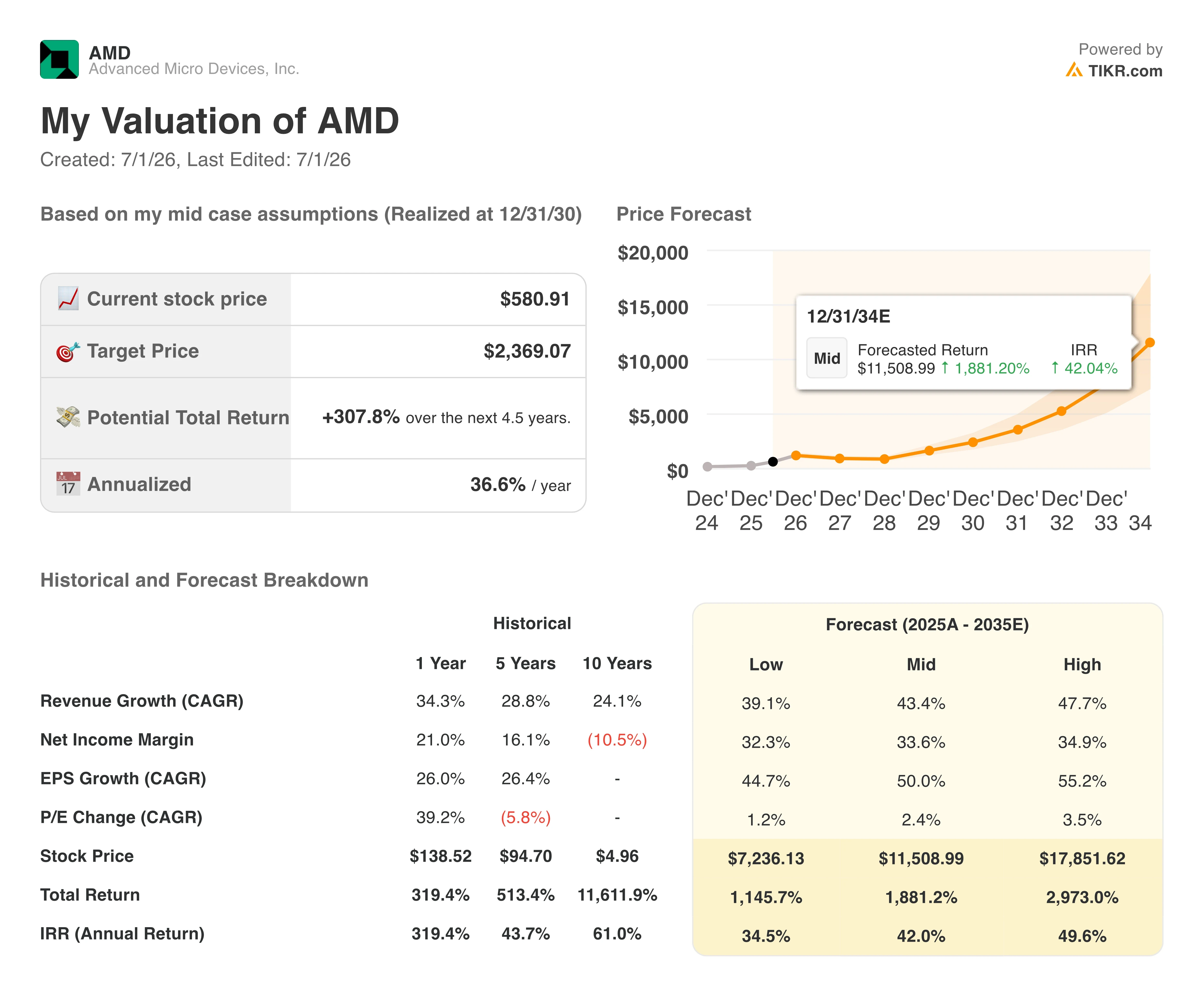

- Il modello di scenario intermedio di TIKR valuta AMD a 2.369 dollari entro dicembre 2030, il che implica un rendimento totale del 308%, pari a circa il 37% su base annua.

- Il titolo AMD è sottovalutato ai livelli attuali, con una crescita del fatturato prevista del 47% nel secondo trimestre del 2026, ben al di sopra di quanto implichi il prezzo obiettivo medio di consenso.

- Il 30 giugno Wells Fargo ha alzato il proprio obiettivo di prezzo a 615 dollari, citando il previsto rialzo delle CPU per server e quello che ha definito «un ulteriore rialzo grazie allo slancio della domanda di Agentic AI».

Il titolo AMD è più che raddoppiato nel 2026 grazie a un’impennata della domanda di CPU che il mercato sta ancora cercando di mettere in conto

Advanced Micro Devices (AMD) è un’azienda produttrice di semiconduttori che progetta e commercializza CPU (unità di elaborazione centrale), GPU (unità di elaborazione grafica) e soluzioni di calcolo adattivo per data center, personal computer e applicazioni embedded.

Il titolo AMD ha chiuso a 581 dollari il 30 giugno, con un rialzo di oltre il 100% da inizio anno, dopo un anno in cui il settore delle CPU per server dell’azienda è emerso come il principale motore di crescita dello sviluppo delle infrastrutture di intelligenza artificiale.

Tale rivalutazione è derivata dai risultati del primo trimestre 2026, che hanno superato le aspettative su tutti i fronti. Il fatturato è cresciuto del 38% su base annua, raggiungendo i 10,3 miliardi di dollari e superando la fascia alta delle previsioni, con il segmento dei data center che ha raggiunto il record di 5,8 miliardi di dollari, in crescita del 57%. Il flusso di cassa libero è più che triplicato, raggiungendo il livello record di 2,6 miliardi di dollari.

Il segnale più importante, tuttavia, è ciò che sta trainando il settore Data Center. Il fatturato delle CPU per server è cresciuto di oltre il 50% su base annua, con i settori cloud e enterprise in crescita entrambi di oltre il 50%. L’amministratore delegato Lisa Su ha aggiornato la previsione relativa al mercato potenziale totale delle CPU per server da 60 miliardi di dollari a oltre 120 miliardi di dollari entro il 2030, sulla base di una domanda che ha attribuito ai carichi di lavoro dell’IA agentica che richiedono CPU con un elevato numero di core per l’orchestrazione, il trasferimento dei dati e l’esecuzione parallela delle attività.

Riguardo all’entità di tale revisione, Su ha affrontato direttamente il tema durante la conference call sui risultati del primo trimestre: «Sulla base dei segnali di domanda che osserviamo oggi e dell’aumento strutturale dei requisiti di calcolo delle CPU determinato dall’IA agentica, prevediamo ora che il mercato potenziale delle CPU per server cresca a un tasso superiore al 35% all’anno, raggiungendo oltre 120 miliardi di dollari entro il 2030». Il CFO Jean Hu ha aggiunto, durante la conferenza organizzata da BofA, che due terzi della crescita dei ricavi delle CPU nel primo trimestre, superiore al 50%, sono derivati dall’aumento delle unità vendute e non dai prezzi, a conferma del fatto che la domanda è di natura strutturale piuttosto che inflazionistica.

Anche il business delle GPU è in espansione. AMD ha iniziato a distribuire campioni della sua serie di GPU MI450 ai clienti principali, puntando ad avviare la produzione su larga scala tramite Helios, la sua piattaforma su scala rack, nella seconda metà del 2026. Meta si è impegnata a implementare fino a 6 gigawatt di GPU AMD Instinct su più generazioni, e AMD ha indicato che le previsioni dei principali clienti per il 2027 sono ora superiori ai piani originali dell’azienda.

Tuttavia, il margine lordo dovrà affrontare una nota difficoltà nel quarto trimestre con l’espansione di Helios, poiché i sistemi con GPU Instinct attualmente registrano un margine inferiore alla media aziendale. AMD ha previsto un margine lordo per il secondo trimestre vicino al 56%, in aumento rispetto al 55% del primo trimestre, con il management che ha indicato i venti favorevoli delle CPU per server come principale fattore di compensazione.

Il consenso continua a fissare il titolo AMD a 508 dollari, mentre Wells Fargo sale a 615 dollari sulla scia del rialzo delle CPU per server

Il titolo AMD gode di uno dei mandati di acquisto più ampi nel settore dei semiconduttori: 37 raccomandazioni di acquisto, 5 di sovraperformance e 9 di mantenimento su 51 analisti al 30 giugno, con zero raccomandazioni di vendita. L’obiettivo medio di consenso si attesta a 508 dollari, il che, al prezzo attuale di 581 dollari, implica che il titolo abbia già superato l’obiettivo medio a 12 mesi degli analisti.

Il 30 giugno Wells Fargo si è discostata da tale consenso, alzando il proprio obiettivo da 505 a 615 dollari, citando la continua forza della domanda di CPU per server EPYC e quello che la banca ha descritto come un ulteriore potenziale di rialzo derivante dallo slancio della domanda di IA agentica. Questa mossa illustra il trend: da una media di 286 dollari nel dicembre 2025 agli attuali 508 dollari, gli analisti hanno trascorso sei mesi in un ciclo di recupero sostenuto, poiché la crescita delle CPU di AMD ha ripetutamente superato i loro modelli.

Wall Street prevede che la crescita dei ricavi delle azioni AMD superi il 46% fino al quarto trimestre del 2026

Il fatturato del primo trimestre del 2026 si è attestato a 10,25 miliardi di dollari, in crescita del 38% su base annua. Il consenso prevede ora un fatturato per il secondo trimestre del 2026 pari a 11,3 miliardi di dollari, con un aumento di circa il 47% su base annua, in linea con il valore mediano delle previsioni della società stessa, pari a 11,2 miliardi di dollari.

Da quel momento in poi, le stime registrano un forte aumento. Il fatturato del terzo trimestre 2026 è previsto a 12,4 miliardi di dollari, seguito da 15,6 miliardi nel quarto trimestre 2026, con un incremento di circa il 51%. Entro il secondo trimestre del 2027, il consenso si attesta a 17,8 miliardi di dollari, il che implica una crescita su base annua di circa il 58%.

La traiettoria non è lineare. Il quarto trimestre del 2026 registra il maggiore balzo su base annua nella curva prospettica, in coincidenza esatta con l’aumento pianificato dei volumi di spedizione di Helios e MI450. Tale concentrazione dei ricavi delle GPU in un unico trimestre crea un rischio di esecuzione che le cifre del consenso non risolvono.

La domanda che il mercato si pone è: l’aumento della produzione di MI450 nel quarto trimestre garantirà un volume di ricavi sufficiente ad assorbire la diluizione del margine lordo, mantenendo al contempo la traiettoria dei ricavi per l’intero anno in linea con le previsioni?

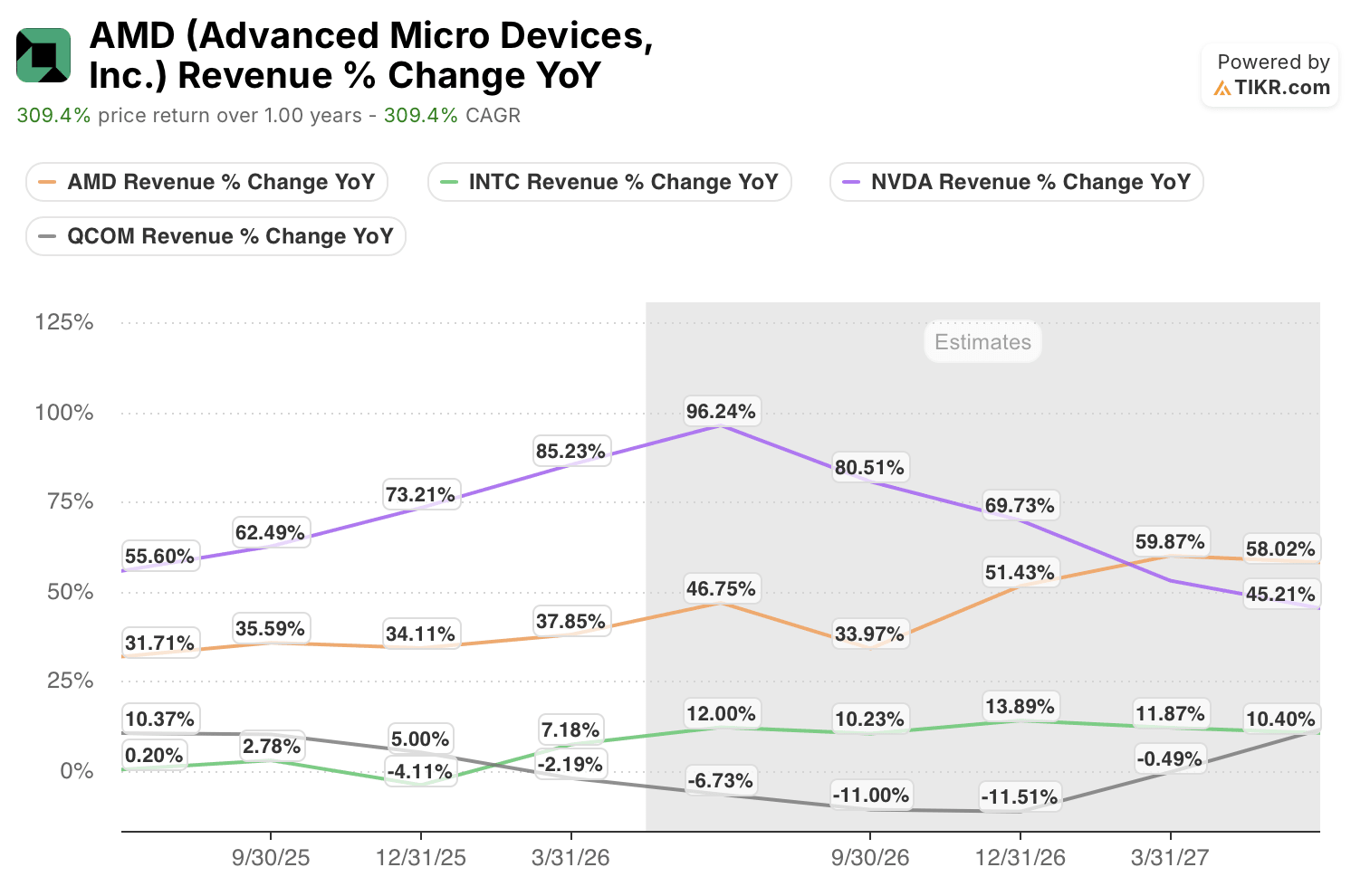

AMD supera i concorrenti nella crescita dei ricavi mentre NVDA e INTC vanno in direzioni opposte

Il titolo AMD si colloca al vertice del gruppo di riferimento per quanto riguarda la crescita futura dei ricavi, e il divario rispetto a Intel (INTC) si allarga ogni trimestre. Nel secondo trimestre del 2026, il fatturato di AMD è cresciuto del 47% su base annua, mentre quello di Intel ha subito una contrazione del 7% nello stesso periodo, con un divario di circa 54 punti percentuali tra i due rivali nel settore x86.

Tale divergenza si mantiene per tutto il 2027. Il consenso prevede per AMD una crescita del 34% su base annua nel terzo trimestre del 2026, a fronte di una contrazione prevista dell’11% per Intel. Qualcomm (QCOM) registra una crescita a doppia cifra bassa nello stesso periodo, riflettendo la sua esposizione ai mercati finali degli smartphone piuttosto che alle infrastrutture di intelligenza artificiale. NVIDIA (NVDA) guida il gruppo con il 96% nel secondo trimestre del 2026, ma scende al 45% entro il secondo trimestre del 2027 man mano che la sua base si normalizza.

AMD riprende slancio fino a sfiorare il 60% nel quarto trimestre del 2026 e si mantiene intorno al 58% fino al secondo trimestre del 2027, ampliando il proprio vantaggio su tutti i concorrenti tranne NVIDIA.

L’obiettivo di TIKR di 2.369 dollari sul titolo AMD rimane valido se la tesi sulla CPU Agentic continua a rafforzarsi

Il modello di scenario intermedio di TIKR valuta AMD a 2.369 dollari entro dicembre 2030, il che implica un rendimento totale del 308% rispetto al prezzo attuale di 581 dollari, ovvero circa il 37% su base annua nei prossimi 4,5 anni.

Un rendimento annualizzato del 37% è ben al di sopra delle medie storiche del settore dei semiconduttori, il che riflette la misura in cui il modello dipende dal mantenimento da parte di AMD di tassi di crescita che hanno appena iniziato a manifestarsi su larga scala.

Il raggiungimento di tale obiettivo dipende da un'unica condizione strutturale: se la revisione del mercato totale accessibile (TAM) delle CPU per server a oltre 120 miliardi di dollari entro il 2030 si rivelerà duratura.

Se i carichi di lavoro dell’IA agentica continueranno a guidare la domanda incrementale di CPU al ritmo descritto dal management nel primo trimestre, e AMD manterrà o amplierà la sua quota di valore del 46% nelle CPU per server, aumentando al contempo i ricavi delle GPU Instinct attraverso implementazioni multi-gigawatt con Meta e OpenAI, il percorso composto verso i 2.369 dollari non è affatto irrealistico. La curva dei ricavi nella tabella delle stime punta già in quella direzione.

Dovresti investire in Advanced Micro Devices, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Advanced Micro Devices e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Advanced Micro Devices insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo AMD su TIKR →