Dati chiave sul titolo Credo

- Prezzo attuale: 271,95 $

- Prezzo obiettivo (medio): ~720 $

- Prezzo obiettivo di mercato: ~270 $

- Rendimento totale potenziale: ~165%

- Rendimento annualizzato: ~22% / anno

- Reazione agli utili: +1,28% (1 giugno 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Credo Technology Group (CRDO) ha chiuso a 271,95 dollari il 30 giugno, con un rialzo del 10,69% in una sola seduta. Il movimento ha prolungato un giugno già forte, un mese in cui il titolo ha suscitato un’ondata di ottimismo da parte degli analisti, tra cui BofA che ha alzato il proprio obiettivo a circa 340 dollari e Stifel a circa 350 dollari. Il titolo si attesta ora vicino ai livelli record, con un rialzo di circa l’85% da fine febbraio, sebbene rimanga ancora al di sotto del massimo intraday delle ultime 52 settimane pari a 308,67 dollari.

Il rialzo non è la mossa più significativa compiuta da Credo questo mese. Il 1° giugno, lo stesso giorno in cui ha pubblicato i risultati finanziari, il consiglio di amministrazione ha assegnato all’amministratore delegato Bill Brennan un premio azionario che verrà corrisposto solo se la società raddoppierà approssimativamente le proprie dimensioni. I rialzisti lo interpretano come un segno di fiducia. I ribassisti lo interpretano come un tentativo del consiglio di ancorare i premi a una valutazione che presuppone già anni di crescita impeccabile. La domanda a cui il mercato non sa ancora rispondere è se il primo obiettivo previsto da tale premio sia un traguardo ambizioso o una tabella di marcia. La risposta determinerà se la fascia media dei 200 dollari sia un tetto massimo o un trampolino di lancio.

Un pacchetto retributivo che funziona solo se il fatturato raddoppia

Insieme ai risultati finanziari, Credo ha reso nota un’assegnazione azionaria una tantum a Brennan per un massimo di 1.437.000 azioni ordinarie, strutturata come PSU (unità azionarie vincolate basate sulla performance, che si convertono in azioni solo se vengono raggiunti obiettivi prestabiliti). Il premio è basato al 100% sulla performance. È suddiviso in sei tranche uguali da 239.500 azioni e ha scadenza il 30 giugno 2031, secondo quanto riportato nel documento 8-K depositato dalla società.

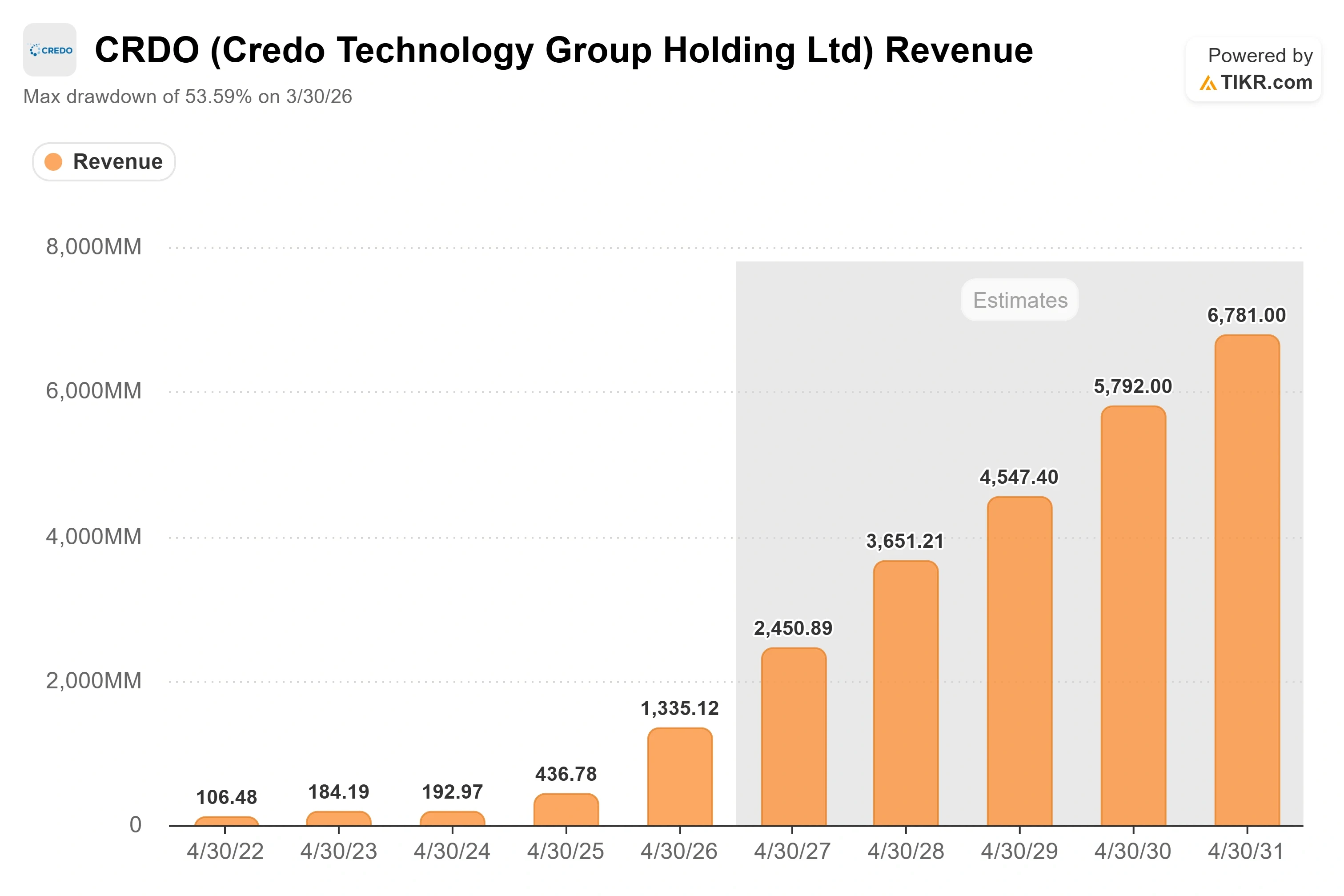

Il punto cruciale sono gli obiettivi da raggiungere. Le tranche vengono sbloccate in base a obiettivi di fatturato che vanno da 2,5 miliardi a 7,5 miliardi di dollari, abbinati a soglie relative al prezzo delle azioni comprese tra 244,70 e 489,40 dollari. La prima tranche richiede un fatturato di 2,5 miliardi di dollari e un prezzo per azione di 244,70 dollari. Credo ha appena riportato circa 1,34 miliardi di dollari per l’anno fiscale 2026, quindi la sola prima tranche richiede all’amministratore delegato di quasi raddoppiare il fatturato della società. La tranche più alta richiede un fatturato più di cinque volte superiore a quello attuale.

Vale la pena leggere attentamente questa struttura. La soglia più bassa si colloca esattamente dove il consenso di mercato si aspetta già che l’azienda si trovi entro un anno, quindi il consiglio di amministrazione non sta puntando a un obiettivo irrealistico per la prima tranche. La soglia di prezzo di 244,70 dollari è già stata superata, con il titolo a 271,95 dollari. Il lato dei ricavi invece no, ed è proprio qui che si concentra il dibattito.

Consulta le stime storiche e previsionali sul titolo Credo (è gratis!) >>>

Perché il management ritiene di poter raggiungere tale obiettivo

La soglia dei 2,5 miliardi di dollari di ricavi non è stata tirata fuori dal nulla. Il consenso prevede già che Credo la superi. I dati di TIKR mostrano che gli analisti si aspettano ricavi per l’anno fiscale 2027 di circa 2,45 miliardi di dollari, in crescita di circa l’84% su base annua, il che porta l’azienda alle porte della prima tranche entro un anno. Anche le previsioni del management vanno nella stessa direzione, indicando una crescita del fatturato superiore all’80% nell’anno fiscale 2027, con una previsione per il primo trimestre fiscale compresa tra 465 e 475 milioni di dollari.

Il motore alla base di questa cifra si articola in due parti. La prima è costituita dai cavi elettrici attivi (AEC), brevi cavi in rame con processori di segnale integrati che collegano le GPU agli switch all’interno dei rack di intelligenza artificiale. Alla Bank of America 2026 Global Technology Conference del 4 giugno, a Brennan è stato chiesto quando la domanda di AEC raggiungerà il picco. La sua risposta è stata schietta: «Non vedo alcun picco». Ha definito l’affidabilità come la «stella polare» dell’azienda, descrivendo gli AEC come «1.000 volte più affidabili delle ottiche basate su laser» per i collegamenti senza ridondanza tra le GPU e il primo switch, dove un singolo guasto può bloccare un intero cluster. È proprio grazie a questa promessa di affidabilità che gli AEC continuano a conquistare quote di mercato anche mentre il settore introduce sempre più soluzioni ottiche.

La seconda parte riguarda l’ottica, che rappresenta il settore in più rapida crescita. Brennan ha affermato che tre linee ottiche – i DSP ottici, i chip di fotonica al silicio e ZeroFlap Optics – supereranno ciascuna i 100 milioni di dollari e, insieme, raggiungeranno i 600 milioni di dollari nell’anno fiscale 2027. Il 28 maggio Credo ha concluso l’acquisizione di DustPhotonics per circa 750 milioni di dollari, integrando così al proprio interno la fotonica al silicio (chip che trasmettono dati utilizzando la luce). Il direttore finanziario Dan Fleming ha sottolineato la struttura del modello durante la stessa conferenza, indicando che le spese operative cresceranno di circa il 50% mentre i ricavi aumenteranno di oltre l’80%, poiché «il modello presenta un effetto leva continuo». È proprio il fatto che i ricavi superino i costi a trasformare l’obiettivo di 2,5 miliardi di dollari in profitto, non solo la scala.

La valutazione su cui tutti discutono

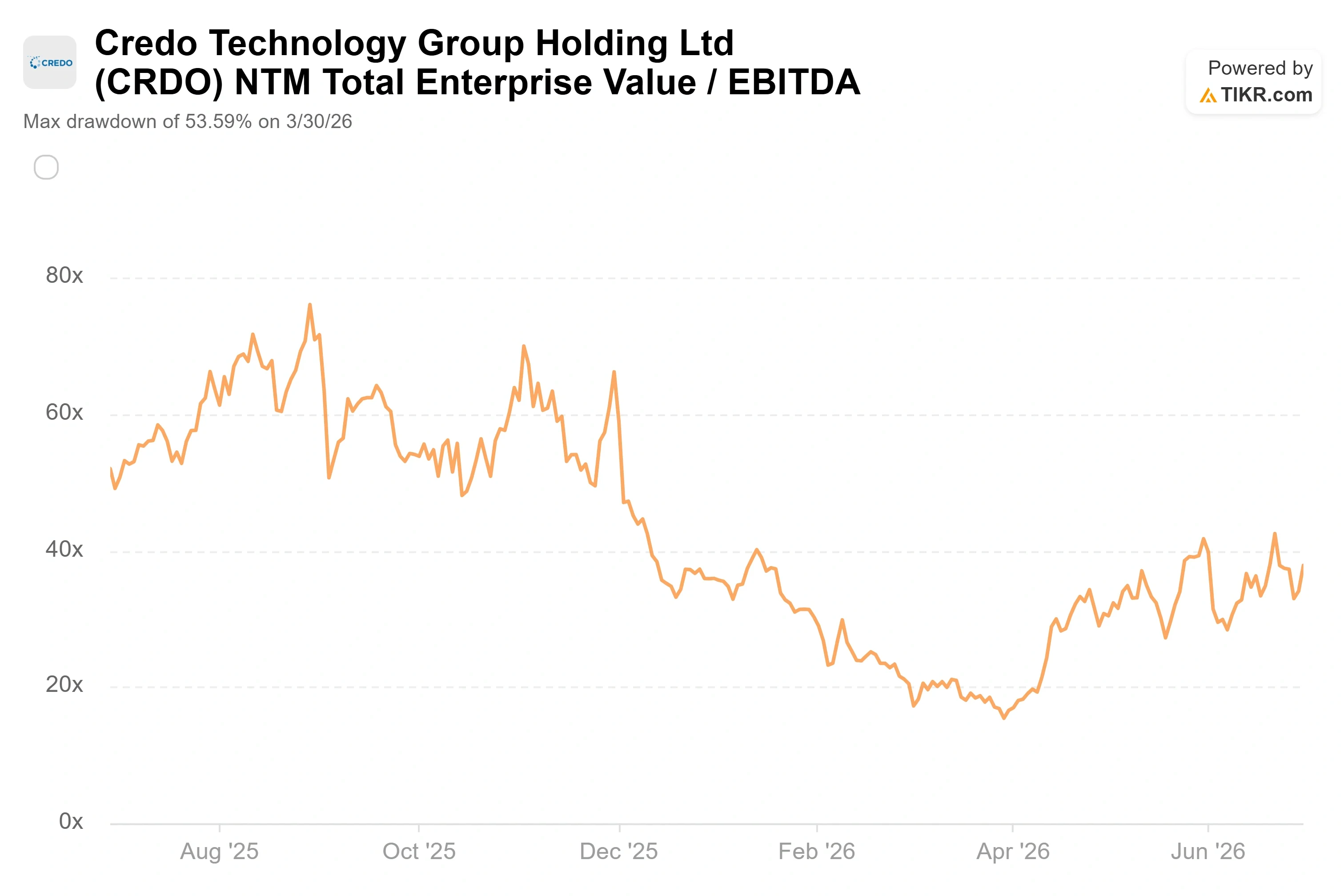

I risultati di Credo non sono oggetto di dibattito. Nel 2026 fiscale i ricavi sono triplicati a circa 1,34 miliardi di dollari, l’utile netto non GAAP è aumentato di oltre cinque volte a circa 662 milioni di dollari e la società presenta un bilancio con liquidità netta. Il dibattito riguarda il prezzo. Credo viene scambiata a un rapporto EV/EBITDA NTM (per i prossimi dodici mesi) di circa 38x e a circa 20x i ricavi attesi.

Rispetto ai concorrenti, si tratta di un chiaro premio secondo un indicatore e di un modesto aumento secondo un altro. La media del gruppo di riferimento dei produttori di semiconduttori si attesta intorno a 35x dell’EV/EBITDA previsto, quindi il valore di circa 38x di Credo è solo leggermente superiore a quello del gruppo. Ma Marvell, il suo rivale più diretto nel settore della connettività, viene scambiato a circa 52x secondo lo stesso indicatore, mentre NVIDIA si attesta intorno a 16x. Per quanto riguarda i ricavi attesi, il valore di circa 20x di Credo supera di gran lunga la media del settore, vicina a 12x. Il premio è reale e la sua giustificazione risiede quasi interamente nella crescita. Il CAGR (tasso di crescita annuale composto) dei ricavi a due anni di Credo, pari a circa il 65%, è superiore a quello di qualsiasi altra società a grande capitalizzazione del gruppo. Un’azienda che cresce così rapidamente mantenendo margini lordi del 68% merita un multiplo più elevato rispetto a un’azienda con una crescita più graduale.

Il rischio risiede sull’altra faccia della stessa medaglia. Un multiplo basato su una crescita straordinaria penalizza qualsiasi scivolone verso una crescita semplicemente forte. L’accelerazione della produzione è prevista per la seconda metà dell’anno fiscale 2027, il che significa che parte della storia è ancora una promessa. L’offerta è l’altro punto di pressione. Brennan ha segnalato un’imminente crisi nella capacità produttiva a 3 nanometri per la generazione da 200 gigabit per corsia, un vincolo a livello di settore che potrebbe limitare la velocità con cui Credo trasforma la domanda in prodotti spediti. Un titolo vicino ai livelli record, al di sopra del target medio di Wall Street, ha poco margine di manovra se l’accelerazione o l’offerta dovessero subire un rallentamento nel corso di un trimestre.

Scopri come si comporta Credo rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 271,95 $

- Prezzo obiettivo (medio): ~720 $

- Rendimento totale potenziale: ~165%

- Rendimento annualizzato: ~22% / anno

Utilizzando lo scenario intermedio, il modello di TIKR indica un obiettivo di circa 720 $, un rendimento totale potenziale di circa il 165% e un rendimento annualizzato di circa il 22% all’anno nei prossimi cinque anni circa. Lo scenario intermedio rappresenta in questo caso il punto di riferimento più attendibile, poiché si basa su dati di consenso piuttosto che su un percorso estremamente ottimistico, pur garantendo comunque un rendimento consistente.

Due fattori trainanti dei ricavi sostengono il modello. Il primo è il settore AEC, in espansione man mano che gli operatori neocloud si uniscono agli hyperscaler nell’adozione di collegamenti in rame ad alta affidabilità. Il secondo è il portafoglio ottico: le linee DSP, fotonica su silicio e ZeroFlap dovrebbero superare i 600 milioni di dollari nell’anno fiscale 2027. Il motore dei margini è la leva operativa: i ricavi crescono più rapidamente rispetto all’incremento delle spese operative previsto dal management (circa il 50%), spingendo i margini netti verso valori nella fascia alta del 40%. Il rischio principale è la compressione dei multipli: con un rapporto prezzo/ricavi attesi di circa 20x, qualsiasi rallentamento nella crescita del settore ottico potrebbe incidere sul titolo in misura maggiore di quanto lascerebbe supporre un semplice mancato raggiungimento degli utili. Il lato positivo è una crescita del settore ottico senza intoppi, che confermi la previsione di oltre 600 milioni di dollari e renda visibili gli scenari più ottimistici del modello. Il lato negativo è una crescita che slitta verso la fine dell’anno fiscale 2027, comprimendo il multiplo, mentre un prezzo quasi record offre un margine di sicurezza limitato.

Conclusione

Il nuovo pacchetto retributivo ha quantificato il modo in cui il management misura il proprio margine di manovra: 2,5 miliardi di dollari di ricavi rappresentano la prima soglia significativa. Il prossimo punto di riferimento è la relazione sul primo trimestre fiscale 2027 di Credo, prevista per il 2 settembre 2026, con ricavi previsti tra i 465 e i 475 milioni di dollari. Uno scenario positivo sarebbe un risultato superiore a 475 milioni di dollari, margini lordi che si mantengano nella fascia alta del 60%, e il management che fornisca dati concreti e precoci rispetto all’obiettivo teorico di 600 milioni di dollari. Uno scenario negativo potrebbe essere una revisione al ribasso delle previsioni di fatturato, un calo del margine verso la metà della fascia del 60%, o commenti che, in modo velato, rimandino la crescita più avanti nell’anno. La prima tranche di pagamento richiede un fatturato di 2,5 miliardi di dollari. Settembre vi dirà se Credo sta procedendo verso tale obiettivo nei tempi previsti o se il consiglio di amministrazione ha fissato una soglia che l’azienda impiegherà più tempo a superare.

Dovresti investire in Credo?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Credo e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere traccia di Credo insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Credo su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!