Dati chiave sul titolo Circle

- Prezzo attuale: 62,63 $

- Prezzo obiettivo (medio): ~290 $

- Prezzo obiettivo di mercato: ~143 $

- Rendimento totale potenziale: ~363%

- Tasso di rendimento interno (IRR) annualizzato: circa il 41% all’anno

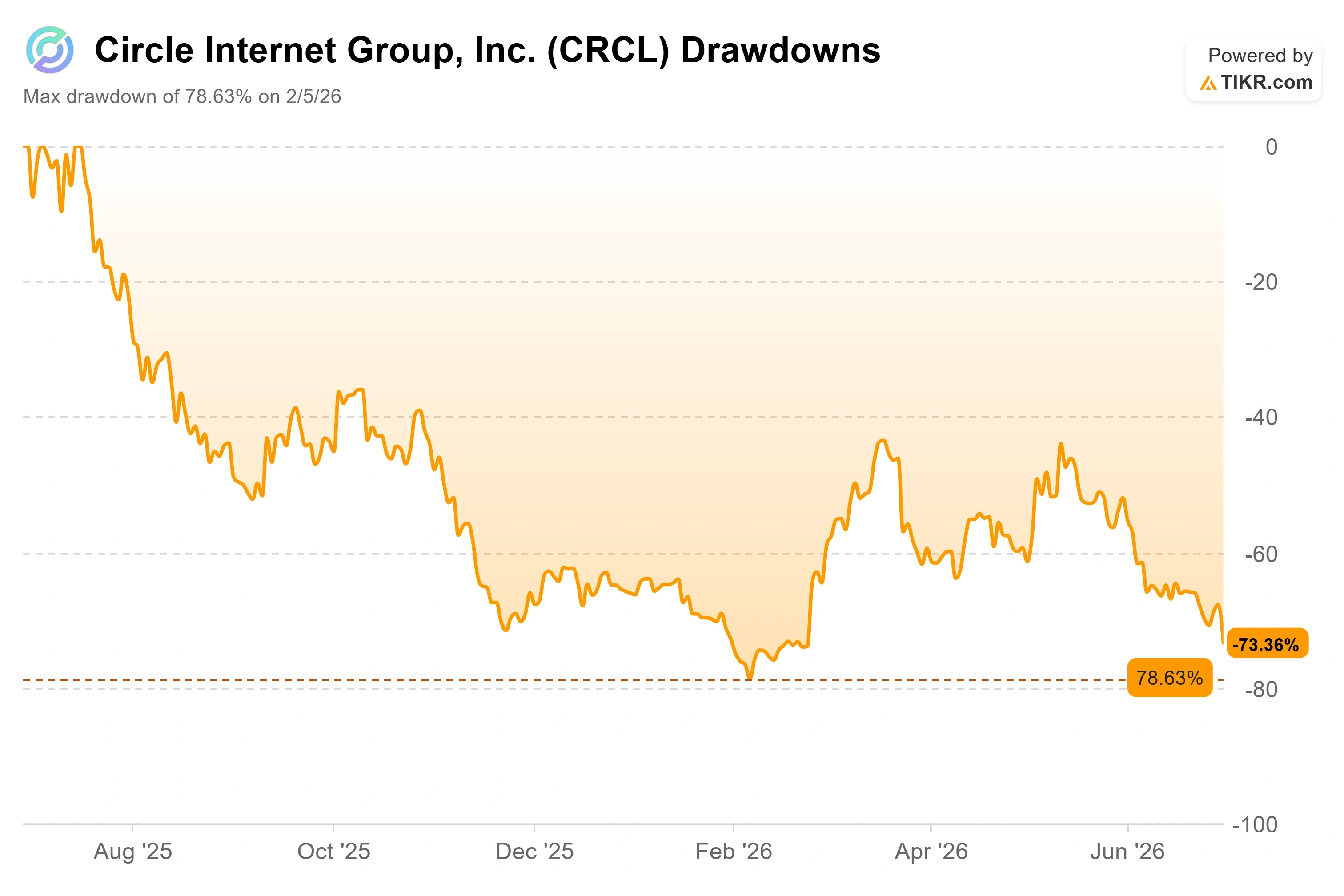

- Drawdown massimo: (78,63%) il 5 febbraio 2026

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Circle Internet Group (CRCL) ha passato due anni a dire agli investitori che il suo vantaggio competitivo era così ampio che nessuna istituzione seria avrebbe mai potuto creare un concorrente. Il 30 giugno, più di 140 di loro hanno fatto esattamente questo, e il titolo è sceso del 17,55% a 62,63 dollari in una sola seduta. È stato uno dei cali giornalieri più bruschi da quando Circle è stata quotata in borsa, e ha trascinato il titolo al minimo degli ultimi quattro mesi circa.

Due fattori hanno colpito contemporaneamente, ed entrambi sono rilevanti. L’elemento scatenante su cui si sono concentrati gli investitori è stato il lancio di Open USD (OUSD), una stablecoin ancorata al dollaro emessa da un nuovo consorzio denominato Open Standard. Lo stesso giorno, la ricomposizione annuale di FTSE Russell ha escluso Circle da diversi indici di crescita Russell, costringendo i fondi che replicano gli indici a vendite meccaniche. L’esclusione dall’indice ha amplificato il movimento, ma è stata la notizia sull’OUSD a ribaltare la situazione.

Ciò che ha reso l’OUSD diverso è stato l’elenco dei sostenitori, non la moneta stessa. Stripe, Visa, Mastercard, BlackRock, BNY e Coinbase hanno tutti aderito, e molti di questi nomi sono i partner di Circle per la riserva, la custodia e la distribuzione. Quando le aziende che ti aiutano a distribuire il tuo prodotto contribuiscono al lancio di un concorrente, il mercato se ne accorge.

L’aspetto economico è il vero punto di forza. L’USDC genera quasi tutto il fatturato di Circle dagli interessi maturati sui titoli del Tesoro statunitense che garantiscono la stablecoin, e Circle trattiene per sé quel reddito derivante dalla riserva. Open USD ribalta il modello: non applica commissioni di emissione o di rimborso, non impone limiti di volume e ridistribuisce la maggior parte del rendimento della riserva ai partner che gestiscono i flussi. Questa struttura punta direttamente al motivo per cui molte aziende oggi tollerano le commissioni dell’USDC.

I rialzisti e i ribassisti si stanno ora scontrando su una domanda, che rimane davvero irrisolta. Una stablecoin gestita da un comitato e sostenuta da 140 aziende concorrenti rappresenta una vera minaccia, oppure è l’ultima di una lunga serie di monete di consorzio che non sono mai state lanciate su larga scala? La risposta determina se 62 dollari rappresentano un fossato ormai superato o un’opportunità di ingresso sottovalutata.

Cosa vedono i ribassisti e cosa rispondono i rialzisti

La tesi ribassista non è complicata. Circle ha pagato a Coinbase 907,9 milioni di dollari nel 2024 per distribuire l’USDC, secondo i dati divulgati nei suoi documenti depositati e nei materiali di relazioni con gli investitori, e tale accordo è in scadenza ad agosto 2026. Il fatto che Coinbase sostenga un concorrente che offre una condivisione dei rendimenti due mesi prima di quella trattativa è una mossa significativa. Se il livello di distribuzione – ovvero gli exchange, i processori e i wallet che gestiscono effettivamente il volume delle stablecoin – iniziasse a indirizzare i flussi verso una moneta che li retribuisce, sia la crescita dell’USDC che i proventi delle riserve finirebbero immediatamente sotto pressione.

I rialzisti hanno una controargomentazione specifica, e questa è accompagnata da nomi concreti. William Blair ha ribadito il proprio rating «Outperform» alla notizia, con gli analisti Andrew Jeffrey e Adib Choudhury che sostengono che Circle rimanga ben posizionata grazie al suo vantaggio di primo arrivato, alla profonda liquidità e all’infrastruttura di pagamento consolidata. L’amministratore delegato di Clear Street, Owen Lau, ha definito il crollo di circa il 16% una reazione eccessiva in un commento a CoinDesk, e ha indicato il Global Dollar Network (USDG) di Paxos, un’altra moneta di consorzio che condivide i proventi delle riserve e la cui offerta è cresciuta solo fino a circa 3 miliardi di dollari dalla fine del 2024, una cifra che rappresenta ancora una frazione dei circa 73 miliardi di dollari dell’USDC. Lorenzo Valente di Ark Invest è stato più schietto, affermando che avrebbe scommesso su operatori in grado di lanciare prodotti in autonomia piuttosto che su un consiglio di amministrazione che deve chiedere il permesso a 500 concorrenti.

Il CEO Jeremy Allaire aveva anticipato proprio questa battaglia cinque settimane prima che iniziasse. Alla Bernstein Strategic Decisions Conference del 28 maggio 2026, ha definito le stablecoin come reti piuttosto che come monete: «Se sei una grande azienda e stai decidendo quale rete di stablecoin utilizzare, l’USDC è fondamentalmente l’unica vera scelta a tua disposizione». Questa affermazione è rilevante ora perché l’OUSD ne costituisce la prova. Allaire ha anche osservato che, dopo l’approvazione del GENIUS Act, un anno di voci sul lancio di stablecoin da parte di Meta e Amazon ha prodotto «l’opposto» di una fuga, con le aziende più grandi che hanno scelto l’USDC piuttosto che crearne una propria. L’OUSD rappresenta la prima seria sfida a questo schema.

Consulta i dati storici e le stime future sul titolo Circle (è gratis!) >>>

L’attività alla base del clamore continua a crescere

Il crollo non ha quasi nulla a che vedere con l’andamento operativo di Circle, ed è proprio questo l’aspetto che rende la situazione interessante. Nel primo trimestre del 2026, i ricavi e i proventi da riserve si sono attestati a 694,13 milioni di dollari, in crescita di circa il 20% su base annua, sebbene abbiano mancato le stime del 2,90% e siano scesi dai 770,23 milioni di dollari del trimestre precedente. La circolazione di USDC ha chiuso il trimestre a circa 77 miliardi di dollari, in crescita del 28% su base annua, mentre il volume delle transazioni on-chain in USDC è balzato del 263% a 21,5 trilioni di dollari. L’adozione non è il problema. Lo è invece il tasso di rendimento delle riserve.

Questa è la vera tensione che grava sul titolo, e l’OUSD la accentua anziché crearla. La maggior parte dei ricavi di Circle deriva dagli interessi sulle riserve, quindi i ricavi diminuiscono quando la Federal Reserve taglia i tassi, e il calo sequenziale dei ricavi si è verificato nonostante l’esplosione del volume delle transazioni. Le metriche di utilizzo sembrano indicare un leader di categoria. Il conto economico sembra dipendere dall’andamento dei tassi. L’OUSD aggiunge una terza preoccupazione: anche se l’utilizzo continuasse a crescere in modo esponenziale, un concorrente che offra la condivisione dei rendimenti potrebbe costringere Circle a cedere una quota maggiore dei ricavi derivanti dalle riserve che effettivamente guadagna.

C’è un dato di riferimento del settore che smorza il panico. Il mercato delle stablecoin ha superato i 300 miliardi di dollari, con l’USDT di Tether vicino ai 145 miliardi e l’USDC vicino ai 73 miliardi, e il CEO di Tether, Paolo Ardoino, ha accolto l’OUSD con un’alzata di spalle su X: «Benvenuto OUSD. Il giocatore numero 2 è entrato in campo». Quando il leader di mercato considera il lancio di una nuova stablecoin da parte di una delle 140 aziende del settore come un semplice rumore di fondo, ciò è almeno un segnale che la posizione dominante nel settore delle stablecoin è più solida di quanto un singolo annuncio possa suggerire. La questione del vantaggio competitivo è esattamente ciò a cui i prossimi due trimestri daranno risposta.

Scopri come si comporta Circle rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 62,63 $

- Prezzo obiettivo (medio): ~290 $

- Rendimento totale potenziale: ~363%

- TIR annualizzato: ~41% / anno

Partendo dai 62,63 $ odierni, quell’obiettivo medio di circa 290 $ implica un potenziale rendimento totale di circa il 363% nell’arco di circa quattro anni e mezzo. Il modello esteso applica le stesse ipotesi fino al 2034, quando lo scenario medio raggiunge circa 453 $ con un IRR di circa il 26%, un utile promemoria del fatto che il rendimento a breve termine è influenzato in modo significativo dall’entità del calo già registrato dal titolo.

Lo scenario intermedio si basa su due fattori trainanti del CAGR dei ricavi: la continua crescita della circolazione dell’USDC, con l’approfondirsi dell’adozione da parte degli investitori istituzionali e a livello transfrontaliero, e l’aumento dei ricavi non legati alle riserve provenienti dalla Circle Payments Network e dalla blockchain Arc. Il modello ipotizza un CAGR dei ricavi pari a circa il 20% e un margine di utile netto di circa il 15% per tutto il periodo di previsione. Il fattore trainante del margine è la leva operativa, ovvero la capacità di convertire il volume crescente delle transazioni in ricavi che crescono più rapidamente della base dei costi. Il rischio principale è rappresentato dal modello di riserva stesso: il calo dei tassi di interesse e la minaccia dell’OUSD comprimono entrambi il rendimento che Circle mantiene per ogni dollaro di USDC.

Il lato positivo è che gli effetti di rete consentono a Circle di trasformare il proprio vantaggio in termini di volume delle transazioni in ricavi della piattaforma duraturi e indipendenti dai tassi, e di essere rivalutata come software piuttosto che come operazione sui tassi. Il lato negativo è che la concorrenza e i tagli della Fed la costringono a diventare un’utilità di pagamento a basso margine che non giustifica mai il multiplo.

Conclusione

Il dato da tenere d’occhio non è la prossima linea degli utili. È l’accordo di distribuzione con Coinbase, che scade nell’agosto 2026. Quel rinnovo è la prima prova concreta per capire se l’economia dell’OUSD stia già rimodellando i contratti di Circle. Uno scenario positivo sarebbe un rinnovo a condizioni che mantengano o migliorino il margine di Circle (ricavi al netto dei costi di distribuzione) al di sopra del 41%, il livello raggiunto nel primo trimestre. Uno scenario negativo sarebbe che Coinbase utilizzi l’OUSD come leva per ottenere una quota maggiore, il che confermerebbe la tesi ribassista secondo cui il livello di distribuzione ha ora il sopravvento.

Seguiranno poi i risultati del secondo trimestre 2026, il 18 agosto. Se la circolazione dell’USDC tornerà sopra gli 80 miliardi di dollari e il margine (riserva al netto dei costi di distribuzione) si manterrà, la storia dell’adozione supererà sia il freno dei tassi che il rumore della concorrenza. Se la circolazione si attesta intorno ai 77 miliardi di dollari e il margine scivola, il titolo rimane un’operazione legata ai tassi con un nuovo rivale in campo. Agosto deciderà quale delle due scenari prevarrà.

Dovresti investire in Circle?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Circle e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Circle insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Circle su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!