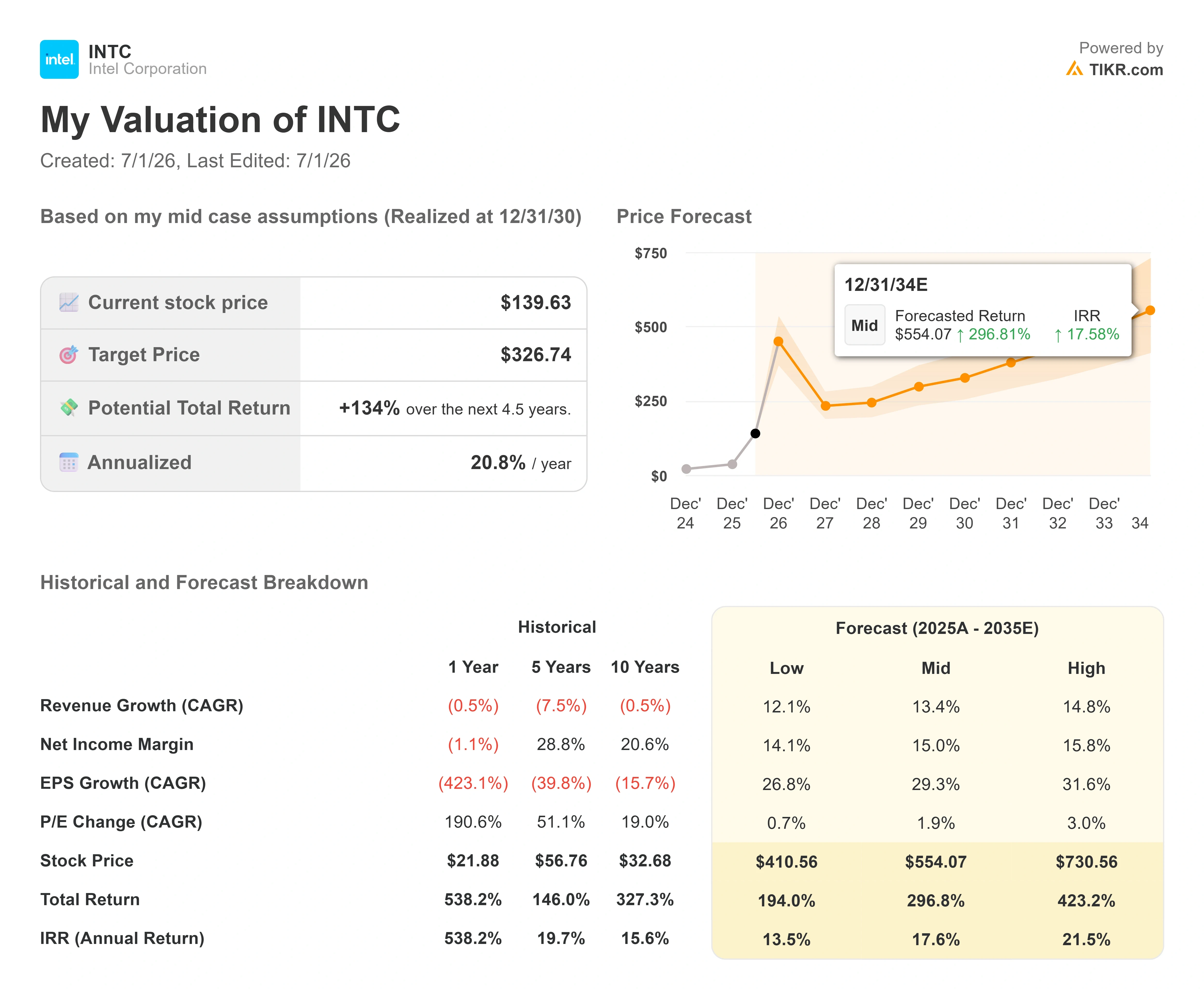

Dati chiave sul titolo Intel

- Prezzo attuale: 139,63 $

- Prezzo obiettivo (medio): ~327 $

- Obiettivo di mercato: ~99 $

- Rendimento totale potenziale: ~134%

- Tasso di rendimentointerno (IRR) annualizzato: ~21% all’anno

- Reazione agli utili: 23,60% (24 aprile 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Intel Corporation (INTC) ha chiuso in rialzo del 6,01% a 139,63 dollari il 30 giugno, il livello più alto degli ultimi 25 anni circa, e per una volta il movimento ha avuto meno a che fare con un titolo di giornale che con uno stabilimento. Per gran parte del 2026, Intel ha fatto affidamento su questioni politiche e promesse: un presunto accordo con Apple, una presunta partecipazione del governo, una serie di annunci di partnership. Ciò ha reso facile liquidare il rialzo come una semplice storia di borsa. Ciò che è cambiato nella seconda metà di giugno è che la storia ha iniziato a produrre prove concrete.

La prova più importante è arrivata il 16 giugno. Al VLSI Symposium del 2026, Intel Foundry ha confermato che il 18A-P, il primo aggiornamento prestazionale del proprio processo di produzione 18A, era entrato nella fase di produzione di rischio, ovvero la fase pilota a basso volume che precede immediatamente la produzione su larga scala. Secondo il comunicato stampa della stessa Intel, il nodo ha rispettato per primo la tabella di marcia, anticipando di un anno i tempi previsti per i clienti, e offre prestazioni superiori del 9% a parità di consumo energetico. Per un’azienda che per anni è stata sinonimo di ritardi, un nodo rispettoso dei tempi è una notizia da prima pagina, non una nota a piè di pagina.

Questo traguardo ridefinisce l’intero dibattito. I rialzisti e i ribassisti non discutono più se Intel sia in fase di ripresa. Stanno discutendo di ritmo e prezzo. Il titolo è cresciuto di oltre il 250% nel 2026, viene scambiato vicino al massimo degli ultimi 25 anni e l’obiettivo medio di Wall Street si attesta ancora intorno ai 99 dollari, circa il 29% al di sotto del prezzo attuale. Questo divario è fonte di tensione. O Wall Street è in netto ritardo rispetto a un’azienda che sta cambiando rotta, oppure il mercato ha già scontato una ripresa che non si è ancora riflessa negli utili riportati. La domanda a cui il mercato non sa ancora rispondere è semplice: un’esecuzione puntuale è sufficiente a giustificare un prezzo che gli analisti che seguono il titolo continuano a non avallare?

Perché la storia dell’esecuzione ha improvvisamente acquisito peso

Il motivo per cui l’esecuzione conta più di qualsiasi singola operazione è che i margini di Intel dipendono interamente dai rendimenti di produzione. Quando i rendimenti migliorano, un maggior volume di ricavi passa attraverso una base di costi che è in gran parte fissa. Quando calano, l’intero modello si blocca. Quindi la cosa più importante che il management ha detto di recente non riguardava Apple. Riguardava la tempistica per il raggiungimento di tali rendimenti, ed è stata fornita dal direttore finanziario.

Intervenendo alla Bank of America 2026 Global Technology Conference il 2 giugno, il direttore finanziario di Intel David Zinsner ha illustrato agli investitori la roadmap contenuta nei materiali di Intel dedicati alle relazioni con gli investitori e ha affermato che l’obiettivo dell’azienda di raggiungere i rendimenti in grado di generare margini elevati era stato fissatofine del 2027, per poi aggiungere una precisazione su cui gli investitori stanno riflettendo da allora. «Sulla base dei progressi compiuti finora, probabilmente anticiperemo il raggiungimento di tali traguardi di almeno un trimestre, potenzialmente anche un po’ di più», ha affermato Zinsner. Questo è importante perché i margini di Intel dipendono dai rendimenti; pertanto, anticipare le tappe relative ai rendimenti significa anticipare il momento in cui la base dei costi fissi delle fabbriche inizierà a lavorare a favore dell’azienda anziché contro di essa. Vale la pena essere precisi sulla portata: Zinsner ha affermato che le tappe relative alla resa si stanno anticipando, ma ha mantenuto l’obiettivo di pareggio di Intel Foundry alla fine del 2027, sottolineando che l’unica cosa che potrebbe ritardarlo sarebbe un «successo ancora più straordinario» e la spesa per nuova capacità produttiva. Secondo le stime di TIKR, il flusso di cassa libero su base LTM è ancora negativo, quindi il ritmo di tale recupero dei margini è il fattore determinante dell’intera tesi.

Zinsner ha inoltre confermato che Intel sta orientando l’attività verso quella che ha definito la «Regola del 45», ovvero la somma tra crescita dei ricavi e margine operativo pari a 45. L’ha definita come un obiettivo ambizioso pluriennale, non una promessa per il prossimo anno. Ma questo indica chiaramente l’obiettivo che l’azienda si è prefissata: una crescita redditizia, non una crescita a tutti i costi. Si tratta di un’Intel diversa da quella che ha trascorso un decennio registrando una crescita dei ricavi a una cifra bassa.

Il dettaglio che la maggior parte degli investitori ha trascurato si trova un passo più avanti. Zinsner ha affermato che il processo 14A di nuova generazione di Intel è già più avanti rispetto a dove si trovava il 18A allo stesso stadio di maturità. «Se si considerano le metriche relative alla resa e alle prestazioni in questo momento e il livello di maturità del 14A rispetto allo stesso momento per il 18A, siamo in vantaggio», ha affermato. Ha descritto il 14A come un design più standard e convenzionale per il settore, che dovrebbe rappresentare una “ripetizione” delle dure lezioni apprese con il 18A. Se ciò fosse vero, significherebbe che la parte più dolorosa della transizione di processo di Intel potrebbe essere ormai alle spalle, non ancora da affrontare.

Consulta le stime storiche e previsionali sul titolo Intel (è gratis!) >>>

La serie di fattori catalizzatori alla base del rialzo di giugno

Il movimento di giugno non è stato un evento isolato. È stata una serie di fattori. La produzione di prova del 18A-P è iniziata il 16 giugno. Due giorni dopo, il 18 giugno, le azioni hanno registrato un balzo dopo che il presidente Trump ha dichiarato che Apple aveva accettato di progettare e produrre chip con Intel negli Stati Uniti, sebbene nessuna delle due società abbia confermato formalmente i termini dell’accordo. Bank of America aveva già alzato due volte il rating del titolo da “Underperform” a “Buy” all’inizio di giugno, con un obiettivo di 135 dollari, per poi aumentarlo a 160 dollari il 25 giugno sulla scia delle previsioni di un mercato dei chip più ampio entro il 2030. Successivamente, il 30 giugno, giorno della chiusura con un rialzo del 6%, l’analista di Cantor Fitzgerald C.J. Muse ha alzato il proprio obiettivo da 90 a 150 dollari, citando lo sviluppo delle infrastrutture per l’intelligenza artificiale, pur mantenendo un rating “Neutral”.

Letti nel loro insieme, questi quattro eventi spiegano la revisione al rialzo del rating. Se letti attentamente, spiegano anche il rischio. La partnership con Apple non ha ancora reso noti volumi, importi in dollari o tempistiche, e 18A-P è appena entrato in produzione di rischio, il che significa che qualsiasi volume di chip per Apple è realisticamente un evento del 2027 o successivo. Il mercato sta pagando oggi per impegni che, per la maggior parte, non sono stati ancora firmati. Questa è la visione ribassista in una sola frase, ed è il motivo per cui il prezzo obiettivo di Wall Street è ancora inferiore al prezzo di mercato.

Qual è il reale livello di valutazione

Intel non è a buon mercato secondo nessun parametro convenzionale, e fingere il contrario sarebbe disonesto. Il titolo viene scambiato a circa 36x EV/EBITDA NTM rispetto a una mediana del gruppo di riferimento più vicina a 19x, e il suo multiplo prezzo/utili NTM è ben oltre le tre cifre perché gli utili si stanno solo ora riprendendo da una base depressa. Se si confronta Intel con i suoi concorrenti più citati in termini di ricavi, il quadro risulta più sfumato. Per quanto riguarda il rapporto tra valore aziendale e ricavi NTM, Intel si attesta a circa 12x, più o meno in linea con NVIDIA a circa 11x e Broadcom a circa 13x, e ben al di sopra di Micron a circa 6x. Il mercato non sta più valutando Intel come un produttore di chip in crisi. La sta valutando come un attore credibile nel settore delle fonderie e delle infrastrutture per l’intelligenza artificiale, che è esattamente ciò che i rialzisti auspicavano e di cui i ribassisti diffidano.

La giustificazione di tale premio dipende da un’unica variabile: la ripresa dei margini descritta da Zinsner si concretizzerà davvero? Se i rendimenti delle linee 18A e 14A continuano a salire e l’utilizzo degli impianti aumenta, la base dei costi fissi si trasformerà da un freno a un vento favorevole, e l’attuale multiplo EV/EBITDA, piuttosto elevato, si comprimerà rapidamente man mano che gli utili recupereranno terreno. Se i rendimenti si arrestano o le perdite nel settore delle fonderie persistono, il prezzo del titolo riflette una ripresa che arriverà in ritardo, e il divario del 29% rispetto all’obiettivo di Wall Street si colmerà nella direzione sbagliata. L’intero caso di investimento si basa su questo bivio.

Scopri come si comporta Intel rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 139,63 $

- Prezzo obiettivo (medio): ~327 $

- Rendimento totale potenziale: ~134%

- TIR annualizzato: ~21% / anno

Utilizzando lo scenario intermedio di TIKR, il modello indica un prezzo obiettivo di circa 327 $ entro la fine del 2030, il che implica un rendimento totale di circa il 134% rispetto al prezzo attuale, ovvero circa il 21% annualizzato su un periodo di circa 4,5 anni. Si tratta dello scenario intermedio, scelto perché riflette un percorso di attuazione credibile piuttosto che un crollo o uno scenario ottimistico, e perché è in linea con il ritmo di miglioramento della redditività effettivamente indicato dal management.

I due motori della crescita dei ricavi sono i Data Center e l’IA, dove la domanda di CPU per server sta superando l’offerta man mano che i carichi di lavoro dell’IA si spostano dall’addestramento verso l’inferenza e l’agentic computing, e Intel Foundry, dove gli impegni dei clienti esterni sui processi 18A e 14A iniziano a tradursi in ricavi derivanti dai wafer. Il fattore trainante del margine è l’utilizzo degli impianti: man mano che le rese dei nodi avanzati aumentano e i volumi riempiono gli stabilimenti di Intel, caratterizzati da costi fissi, il margine lordo si espande. Il rischio principale è uno scostamento in termini di rendimento o tempistiche per i processi 18A-P e 14A che spinga l’inflessione del margine oltre il 2027 e mantenga le perdite della foundry in bilancio più a lungo di quanto il mercato abbia scontato.

Lo scenario rialzista prevede che l’esecuzione puntuale del 18A-P dimostri la validità della roadmap, che il 14A entri in produzione senza intoppi e che Intel venga rivalutata come la fonderia americana di riferimento con margini all’altezza. Lo scenario ribassista prevede che gli accordi con Apple e Terafab rimangano non firmati, che le rese deludano le aspettative e che un titolo che viene scambiato vicino al massimo degli ultimi 25 anni restituisca il premio accumulato sulla base delle promesse.

Conclusione

Il prossimo vero banco di prova saranno gli utili del secondo trimestre 2026, in uscita il 23 luglio. Da tenere d’occhio il margine lordo non GAAP rispetto al livello di circa il 39% indicato da Intel come obiettivo per il trimestre. Se si mantiene a quel livello o al di sopra di esso, la strategia di rendimento e prezzi descritta da Zinsner sta funzionando, e il commento «anticipare di almeno un trimestre» inizia a sembrare prudente. Se scende significativamente al di sotto di tale soglia, la tempistica di recupero dei margini si sposta in avanti, ed è l’unica cosa che un titolo con una valutazione così elevata non può assorbire. L’altro aspetto da tenere d’occhio durante quella conferenza è se qualcuno dei titoli relativi alle partnership di giugno si concretizzerà finalmente in impegni di volume firmati. Finché ciò non accadrà, Intel rimane un titolo in cui l’esecuzione è ormai reale, ma il prezzo presuppone ancora che il resto della storia si realizzi nei tempi previsti.

Dovresti investire in Intel?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Intel e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Intel insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Intel su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!