Punti chiave sul titolo Delta Air Lines a luglio 2026

- 20 analisti raccomandano l’acquisto di Delta, contro un solo “mantenere” e un “vendere”, con un obiettivo medio di 86 dollari, pari all’8% in meno rispetto al prezzo attuale di 93,66 dollari.

- Il modello di scenario intermedio di TIKR prevede che il titolo Delta raggiunga i 134 dollari entro dicembre 2030, con un rendimento totale del 43% e un tasso annualizzato del 4% rispetto al prezzo odierno di 94 dollari.

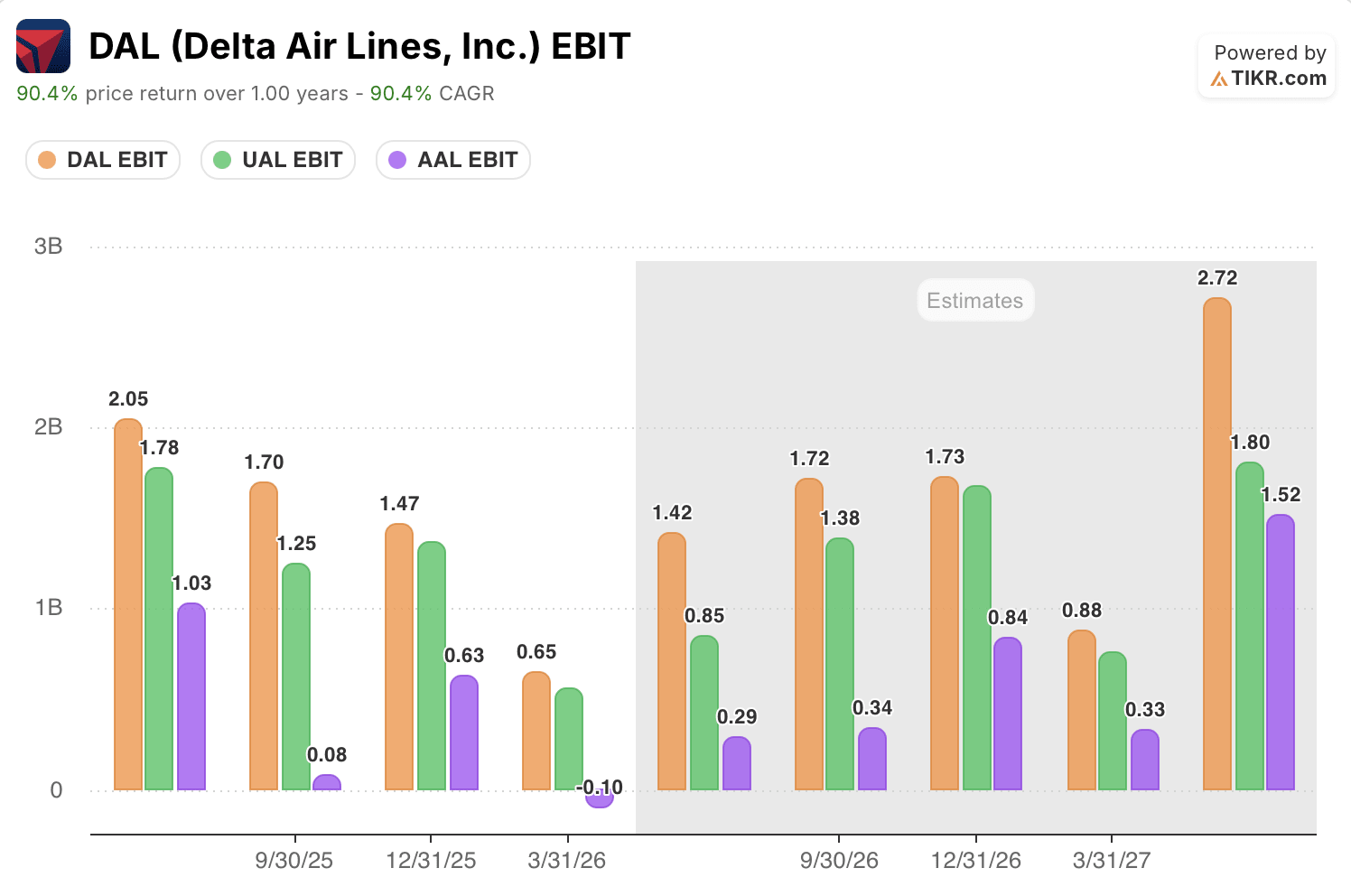

- Si prevede che l’EBIT passerà da 0,65 miliardi di dollari nel trimestre di marzo a 2,72 miliardi di dollari entro giugno 2027, un’oscillazione del 91% che indica che il titolo Delta viene scambiato al di sotto della sua capacità di guadagno in ripresa.

- A seguito di una conference call dell’8 aprile, in cui il costo medio del carburante era pari a 2,62 dollari al gallone, in aumento di 0,40 dollari rispetto alle previsioni, Delta sta ora recuperando dal 40% al 50% di un impatto trimestrale sui costi del carburante pari a 2 miliardi di dollari.

Il titolo Delta deve affrontare un impatto del carburante pari a 2 miliardi di dollari, ma sta già recuperando terreno

Delta Air Lines (DAL) gestisce la più grande compagnia aerea di rete degli Stati Uniti in termini di ricavi, con hub ad Atlanta, New York e Los Angeles, oltre a una raffineria di carburante per aerei integrata verticalmente. Nel trimestre di marzo, la società ha registrato ricavi record pari a 14,2 miliardi di dollari, in crescita del 9% su base annua, ma l’utile ante imposte è sceso a 530 milioni di dollari a causa dell’impennata dei costi del carburante in seguito al conflitto con l’Iran.

Tale impennata dei costi del carburante è direttamente riconducibile alla raffineria di Trainer, in Pennsylvania, di proprietà di Delta tramite la sua controllata Monroe Energy, che ha preso fuoco a giugno durante il riavvio del suo impianto di cracking catalitico fluido da 68.000 barili. Il direttore finanziario Dan Janki ha affrontato la questione della pressione sui costi durante la conference call sui risultati del primo trimestre: «I prezzi del carburante si sono attestati in media a 2,62 dollari al gallone, compreso un beneficio di 0,06 dollari derivante dalla nostra raffineria. Si tratta di un valore superiore di quasi 0,40 dollari rispetto a quanto previsto all’inizio del trimestre». Anche i costi unitari non legati al carburante sono aumentati del 6% rispetto all’anno precedente.

Ciononostante, la domanda non ha subito cali. Le vendite in contanti hanno registrato una crescita a due cifre a metà marzo, con uno slancio che si è protratto fino ad aprile, e l’amministratore delegato Ed Bastian ha affermato che la domanda aziendale ha raggiunto una crescita a due cifre in quasi tutti i settori monitorati da Delta. Diversi flussi di ricavi, tra cui i posti a sedere premium e il programma fedeltà, hanno rappresentato il 62% dei ricavi totali.

Ciò che conta di più per il titolo è il calcolo del recupero. Delta ha indicato di voler recuperare dal 40% al 50% dei 2 miliardi di dollari di costi di carburante sfavorevoli del trimestre di giugno, attraverso una capacità stabile e tagli mirati ai voli fuori picco. Bastian lo ha affermato esplicitamente: il settore non riesce a coprire il proprio costo del capitale da anni, e l’aumento del costo del carburante sta generando la stessa pressione di consolidamento che ha portato all’acquisizione della Northwest da parte di Delta nel 2008. Questa dinamica è alla base di ogni previsione futura che Wall Street sta attualmente elaborando.

Wall Street valuta il titolo Delta come “Buy”, ma il prezzo obiettivo è inferiore al prezzo di mercato

Wall Street mantiene un consenso decisamente rialzista sul titolo Delta, con 20 raccomandazioni di acquisto contro 5 di sovraperformance, 1 di mantenimento e 1 di vendita. Il prezzo obiettivo medio di 86 dollari è inferiore all’attuale prezzo azionario di 94 dollari, un divario che persiste da diversi trimestri di revisioni degli obiettivi.

Tale media è salita da 80 $ nel marzo 2026, riflettendo uno slancio al rialzo anche se rimane al di sotto del prezzo di mercato.

Wells Fargo ha alzato il proprio obiettivo di prezzo sulle compagnie aeree statunitensi alla fine di giugno, citando la riduzione dei costi e una capacità più limitata, una delle numerose mosse delle banche che hanno spinto la media al rialzo durante l’estate.

Wall Street prevede che l’EBIT del titolo Delta quasi raddoppi entro la metà del 2027

Delta ha registrato un EBIT di 0,65 miliardi di dollari nel trimestre di marzo, in calo del 31% su base annua, poiché l’impennata del prezzo del carburante ha inciso direttamente sui margini. Gli analisti prevedono un rimbalzo a 1,42 miliardi di dollari nel trimestre di giugno e a 1,73 miliardi di dollari entro dicembre, con un aumento del 36% su base annua man mano che la ripresa prende piede.

Guardando più a lungo termine, gli analisti prevedono che l’EBIT raggiunga i 2,72 miliardi di dollari entro giugno 2027, con un aumento del 91% rispetto allo stesso periodo dell’anno precedente.

Tale traiettoria si basa su un interrogativo ancora aperto: se i prezzi del carburante si assesteranno a un livello «più alto per un periodo più lungo», come lo ha descritto Bastian, senza erodere i guadagni sui prezzi che Delta si è già assicurata.

Il titolo Delta supera AAL e UAL in termini di EBIT in ogni trimestre previsto

L’EBIT di Delta, pari a 1,42 miliardi di dollari nel trimestre di giugno, supera sia quello di United Airlines (UAL), pari a 0,85 miliardi di dollari, sia quello di American Airlines (AAL), pari a 0,29 miliardi di dollari, un divario che si mantiene per ogni periodo di previsione riportato nel grafico.

Entro dicembre 2026, Delta raggiungerà 1,73 miliardi di dollari contro i 1,38 miliardi di United e gli 0,84 miliardi di American. Il divario non si riduce. Anzi, si allarga entro giugno 2027, quando l’EBIT di Delta raggiungerà i 2,72 miliardi di dollari contro gli 1,80 miliardi di United e gli 1,52 miliardi di American.

Questo divario è particolarmente rilevante nel trimestre di minor andamento. American ha registrato un EBIT negativo di 0,10 miliardi di dollari nel trimestre di marzo, mentre Delta è rimasta in positivo a 0,65 miliardi di dollari, a dimostrazione del fatto che la raffineria di Delta e la sua base di ricavi diversificata hanno attutito lo stesso picco dei prezzi del carburante che ha spinto un concorrente in rosso.

L’obiettivo di TIKR di 134 dollari sul titolo Delta rimane valido se il recupero dei costi del carburante si conferma

Il modello di scenario intermedio di TIKR valuta Delta Air Lines a 134 dollari entro dicembre 2030, il che implica un rendimento totale del 43% rispetto al prezzo attuale di 94 dollari, ovvero del 4% su base annua in un arco di 4,5 anni.

Tale rendimento annualizzato è inferiore al tasso storico decennale di Delta, pari al 10,2%, riflettendo un mercato che ha già scontato gran parte della ripresa a breve termine dopo un forte rialzo dell’86,8% registrato nell’ultimo anno.

L’obiettivo è raggiungibile perché le dinamiche dei carburanti che hanno determinato la contrazione degli utili nel trimestre di marzo sono le stesse che Delta sta attivamente recuperando, con un EBIT che, secondo le previsioni, dovrebbe quasi raddoppiare entro la metà del 2027. Una raffineria che compensa in parte i margini di raffinazione, un bilancio di qualità investment-grade con un indebitamento netto in calo del 20% su base annua e una base di domanda che ha tenuto botta nonostante gli shock geopolitici: tutti questi fattori avvalorano l’ipotesi che si tratti di una ripresa dei margini, non di un’erosione degli stessi.

Dovresti investire in Delta Air Lines?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Delta Air Lines e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Delta Air Lines insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo DAL su TIKR →