Punti chiave sul titolo Mastercard a luglio 2026

- 29 analisti raccomandano l’acquisto del titolo Mastercard, con altri 9 che prevedono una performance superiore alla media, contro soli 2 che consigliano di mantenere la posizione e nessuno che ne raccomanda la vendita: si tratta di uno dei divari più sbilanciati registrati dal titolo nell’ultimo anno, e un obiettivo medio di 644 dollari implica un potenziale di rialzo del 23% rispetto alla chiusura a 522 dollari.

- Il modello di scenario intermedio di TIKR prevede che il titolo Mastercard raggiunga i 948 dollari entro dicembre 2030, con un rendimento totale dell’82%, pari al 14% su base annualizzata in 4,5 anni.

- Con un andamento ben al di sotto della media di Wall Street, nonostante abbia superato le aspettative su ogni voce riportata nel primo trimestre, il titolo Mastercard appare sottovalutato rispetto alla crescita dell’EBITDA che il mercato sta sottovalutando.

- Il CFO Sachin Mehra ha indicato, durante la conference call del 1° luglio, una guida sui ricavi per il secondo trimestre nella fascia bassa della doppia cifra, con il conflitto in Medio Oriente che ha fatto scendere la crescita dei viaggi transfrontalieri dall’8% al 2% nel giro di quattro settimane.

Cosa nasconde il risultato superiore alle attese di Mastercard nel primo trimestre: un rallentamento dei viaggi transfrontalieri

Mastercard (MA) ha registrato ricavi pari a 8,40 miliardi di dollari nel primo trimestre del 2026, superando del 2% le stime di Wall Street (8,26 miliardi di dollari) e registrando una crescita del 16% su base annua. L’EBITDA si è attestato a 5,41 miliardi di dollari, con un margine superiore di 77 punti base rispetto al consenso, mentre l’EPS rettificato ha raggiunto i 4,60 dollari contro una stima di 4,41 dollari. L’utile netto è salito del 20% su base annua, attestandosi a 4,10 miliardi di dollari.

Tale forza è derivata quasi interamente dai servizi a valore aggiunto (VAS), non dalla rete di carte di credito principale. L’amministratore delegato Michael Miebach ha dichiarato agli investitori durante la conference call sui risultati del primo trimestre che i ricavi dei VAS sono cresciuti del 18% su base valutaria neutra, senza alcun contributo da parte delle acquisizioni, poiché l’azienda aveva già superato l’effetto dell’acquisizione di Recorded Future. Il direttore finanziario Sachin Mehra ha confermato che la crescita è stata organica, confrontandola con quella del 22% registrata dai servizi a valore aggiunto nel quarto trimestre, che aveva beneficiato di una spinta di 3 punti derivante dalle acquisizioni.

Al di là dei risultati positivi riportati dai titoli, i viaggi transfrontalieri hanno raccontato una storia diversa. Il volume transfrontaliero a livello mondiale è cresciuto del 13% nel primo trimestre, ma Mehra ha illustrato in dettaglio il rallentamento: la crescita è scesa dall’8% del primo trimestre a appena il 2% nelle prime quattro settimane di aprile, a causa del conflitto in Medio Oriente, dei tempi di migrazione del portafoglio e dello spostamento del Ramadan e della Pasqua in trimestri diversi. Mastercard stima che circa il 6% del proprio volume transfrontaliero riguardi il CCG e Israele messi insieme, considerando sia l’esposizione in termini di emissione che di acquisizione.

Miebach ha invece colto l’occasione per puntare su due strategie strutturali. Mastercard sta rafforzando la sua partnership «Agent Pay» con OpenAI e ha confermato che quasi tutte le carte a marchio Mastercard nel mondo sono ora abilitate ai pagamenti tramite agenti.

Inoltre, l’acquisizione pianificata da parte dell’azienda di BVNK, una piattaforma di infrastrutture per stablecoin, dovrebbe concludersi entro i prossimi due mesi, aggiungendo un modello di ricavi basato su punti base sul volume a un’attività che, secondo i dati di TIKR, sta registrando un’accelerazione della linea dell’EBITDA nonostante il calo dei volumi di viaggio.

Wall Street prevede ancora un rialzo del 23% per il titolo Mastercard nonostante le previsioni

29 degli analisti che seguono il titolo Mastercard lo valutano “buy”, con altri 9 che lo valutano “outperform” a fronte di soli 2 “hold”, 2 senza opinione e zero “sell”: si tratta di una delle distribuzioni più sbilanciate registrate dal titolo nell’ultimo anno. L’obiettivo medio si attesta a 644 dollari, il che implica un potenziale di rialzo del 23% rispetto alla chiusura di 522 dollari del 1° luglio 2026.

Tale obiettivo è rimasto sostanzialmente invariato da marzo 2026, nonostante il titolo abbia subito una correzione rispetto alla chiusura a 571 dollari di dicembre, il che suggerisce che il modello di Wall Street non stia ancora assorbendo appieno la revisione al ribasso delle previsioni per il secondo trimestre segnalata da Mehra durante la conference call del 1° luglio.

Wall Street prevede una crescita dell’EBITDA del titolo Mastercard del 13% fino all’anno fiscale 2027

L’EBITDA di Mastercard ha raggiunto i 5,41 miliardi di dollari nel trimestre conclusosi a marzo 2026, con un aumento del 18% su base annua, prima che le stime future di Wall Street venissero riviste al ribasso.

Gli analisti prevedono una crescita dell’EBITDA del 12% per il trimestre di giugno 2026, poi del 13% per il trimestre di settembre e di quasi il 15% per il trimestre di dicembre, un’accelerazione sequenziale che presuppone che le turbolenze in Medio Oriente si attenuino, come prevede lo scenario di base di Mehra.

Di conseguenza, tale traiettoria si basa sul fatto che il VAS continui a superare la rete principale, la stessa dinamica che ha caratterizzato il primo trimestre. Tuttavia, la stima del 12% di Wall Street per il trimestre di giugno è inferiore a quanto realizzato da Mastercard nel primo trimestre, prima di tenere conto di qualsiasi risoluzione del conflitto ipotizzata nelle previsioni di Mehra. Se la guerra dovesse concludersi nei tempi previsti e i viaggi transfrontalieri dovessero riprendersi come previsto, le stime relative ai trimestri di settembre e dicembre potrebbero rivelarsi prudenti anziché ambiziose.

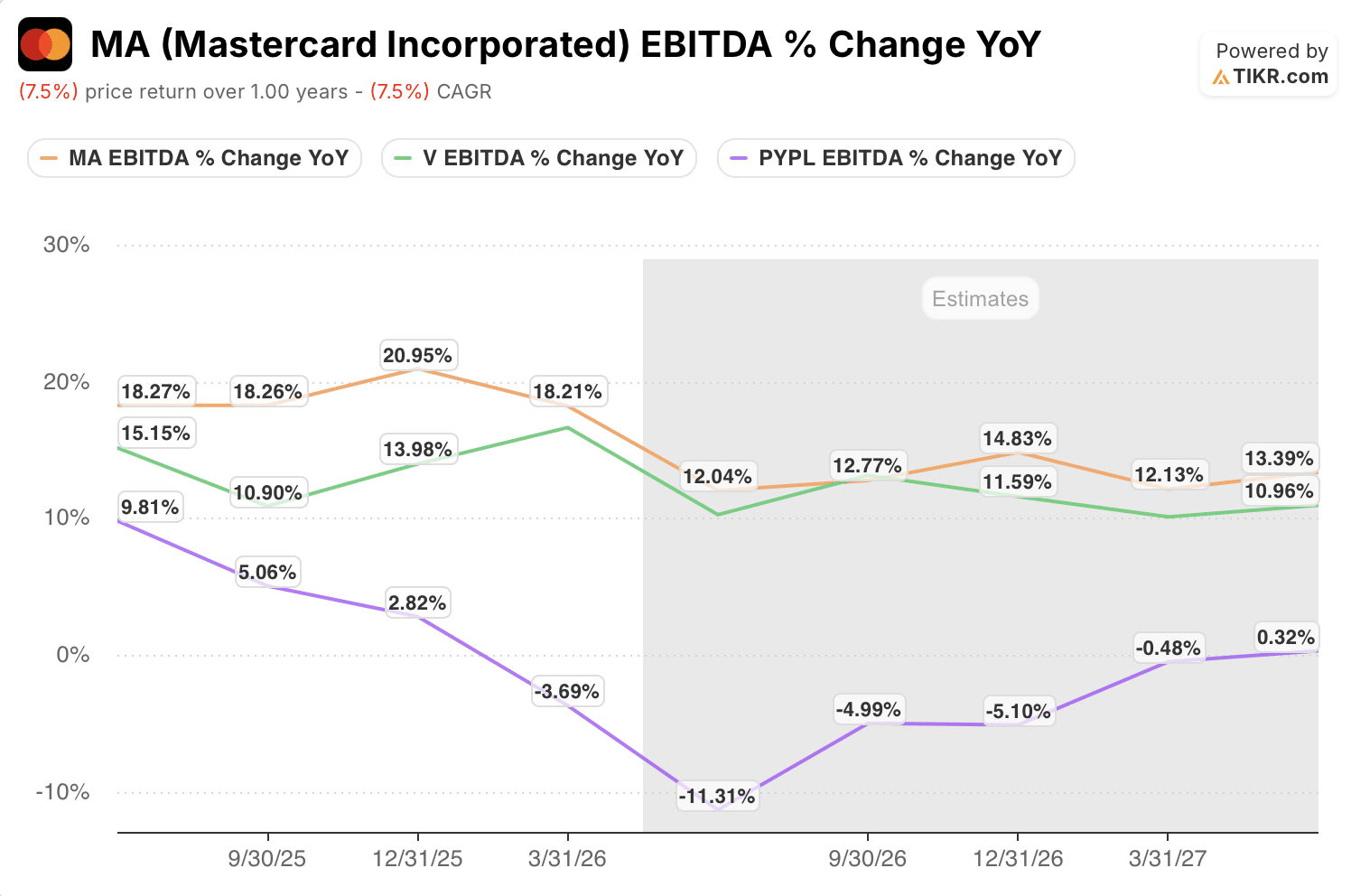

Il titolo Mastercard mantiene il primato nella crescita dell’EBITDA rispetto a Visa e PayPal fino al 2027

L’EBITDA di Mastercard è cresciuto del 18% su base annua nel trimestre conclusosi a marzo 2026, superando la fascia dell’11-14% di Visa (V) e superando di gran lunga PayPal (PYPL), la cui crescita è scesa dal 10% al -4% nello stesso periodo.

Le stime prospettiche indicano che Mastercard e Visa convergeranno in un intervallo compreso tra il 12% e il 15% fino al 2027, mentre PayPal toccherà il minimo a -11% a giugno 2026, per poi recuperare fino a raggiungere un andamento sostanzialmente stabile entro marzo 2027.

Mastercard entra nel periodo di previsione con la crescita dell’EBITDA più elevata tra le tre e mantiene tale vantaggio anche se il divario rispetto a Visa si riduce.

L’obiettivo di TIKR di 948 dollari sul titolo Mastercard rimane valido se le scommesse su Agentic e sulle stablecoin si concretizzeranno secondo i piani

Il modello di scenario intermedio di TIKR valuta Mastercard a 948 dollari entro dicembre 2030, il che implica un rendimento totale dell’82% rispetto al prezzo attuale di 522 dollari, ovvero un 14% su base annua in 4,5 anni.

Tale profilo di rendimento è superiore al rendimento annualizzato del 7% registrato da Mastercard negli ultimi 5 anni, posizionando lo scenario prospettico del titolo come una riaccelerazione piuttosto che una continuazione della storia recente.

Lo scenario si basa sul mantenimento dei margini EBITDA intorno al 64%, un livello che Mastercard ha mantenuto fino al primo trimestre del 2026 nonostante le difficoltà legate alle transazioni transfrontaliere, mentre i servizi a valore aggiunto (VAS) continuano a crescere a tassi a due cifre indipendentemente dai volumi di viaggio.

Se l’operazione BVNK dovesse concludersi nei tempi previsti e il volume di Agent Pay dovesse crescere come suggerisce la diffusione quasi universale delle carte, il CAGR dei ricavi del 9% previsto nello scenario medio del modello di TIKR potrebbe rivelarsi prudente.

Dovresti investire in Mastercard Incorporated?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Mastercard Incorporated e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Mastercard Incorporated insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo MA su TIKR →