Five Below (NASDAQ: FIVE) ha registrato un forte rimbalzo nell'ultimo anno grazie al miglioramento del sentimento degli investitori, ma il quadro è ancora contrastante. La crescita dei ricavi rimane sana, ma i margini continuano a subire pressioni e il rapido rialzo del titolo ha sollevato dubbi sull'entità del rialzo residuo. Anche in presenza di queste sfide, il lungo percorso della società per l'apertura di nuovi negozi mantiene gli analisti ottimisti sul suo potenziale di crescita a lungo termine.

Recentemente, Five Below ha evidenziato le tendenze più forti del suo formato "Five Beyond", che continua ad espandersi e ad aumentare il valore medio delle transazioni. L'azienda ha anche riferito di un migliore posizionamento delle scorte in vista delle festività natalizie, dando fiducia al management sia per quanto riguarda il traffico che la strategia di merchandising. Questi sviluppi suggeriscono che Five Below sta rafforzando attivamente il suo modello in un momento in cui la vendita al dettaglio orientata al valore sta guadagnando slancio.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per Five Below entro il 2028. Abbiamo riunito gli obiettivi di prezzo del consenso e il Guided Valuation Model di TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le aspettative degli analisti e non le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

Five Below viene scambiata oggi a circa 148 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti è di 162 dollari/azione, che indica un rialzo del 10% circa, collocando il titolo nella categoria dei rialzi modesti. L'ampia gamma di stime riflette la convinzione mista degli analisti:

- Stima alta: 190 dollari/azione

- Stima bassa: 90 dollari/azione

- Obiettivo mediano: 167 dollari/azione

- Valutazioni: 10 Comprare, 2 Superare, 11 Mantenere, 1 Vendere

Gli analisti vedono un certo margine di guadagno, ma l'incertezza sui margini e sulla spesa dei consumatori mantiene equilibrate le aspettative. Per gli investitori, il titolo potrebbe muoversi bruscamente in entrambe le direzioni, a seconda della performance di Five Below nei prossimi trimestri.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Five Below: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, sostenuti da una sana crescita dei ricavi e da continui investimenti in nuovi negozi. La redditività rimane più contenuta rispetto agli anni passati, il che spiega perché le aspettative di rendimento a lungo termine sono misurate piuttosto che aggressive. Il modello di valutazione riflette una prospettiva più equilibrata per i prossimi anni.

- Il fatturato dovrebbe crescere di circa il 12,1% all'anno fino all'inizio del 2028.

- I margini operativi dovrebbero attestarsi vicino all'8,2%.

- Il modello di valutazione applica un P E forward di 24x.

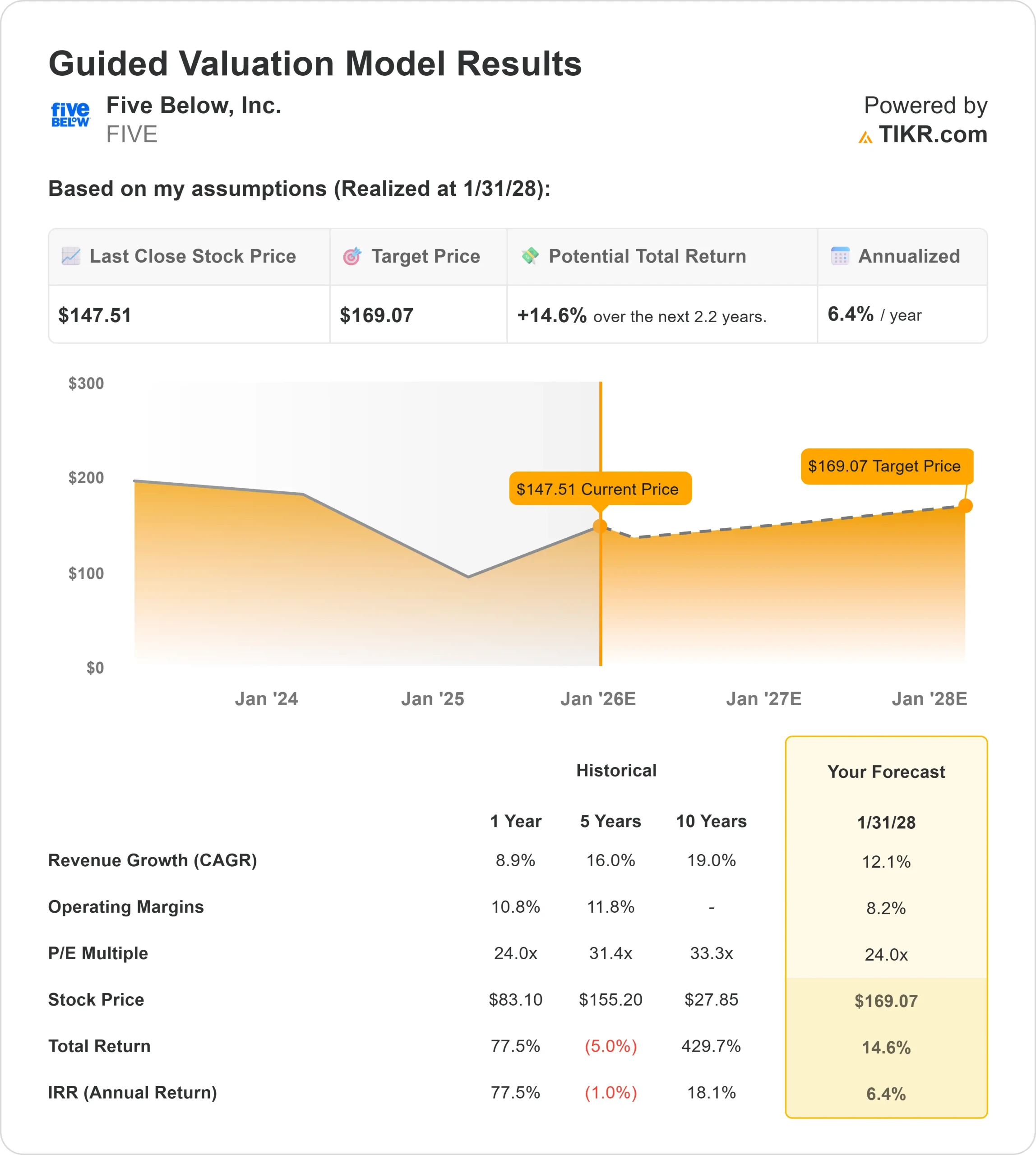

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce circa 169 dollari/azione entro il 31.12.2008.

- Ciò implica un rendimento totale di circa il 14,6%, o circa il 6,4% annualizzato.

Questi numeri suggeriscono che Five Below può registrare una crescita costante, ma non al ritmo dei suoi anni più brillanti. I rendimenti sembrano ragionevoli, ma la valutazione premium significa che il rialzo dipende da una migliore performance dei margini o da una maggiore efficienza dei nuovi negozi.

Per gli investitori, Five Below si presenta più come un rivenditore in crescita affidabile che come un'opportunità di rendimento elevato. I rialzi dipenderanno dalla capacità della dirigenza di migliorare la redditività e di portare avanti la sua strategia di espansione.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

Gli analisti rimangono ottimisti perché Five Below continua a eseguire bene la sua strategia di espansione. Il formato "Five Beyond" sta aumentando il valore medio delle transazioni e sta aiutando l'azienda a espandersi in categorie di prezzo più elevate senza perdere il suo appeal. Il marchio continua inoltre a risuonare tra gli acquirenti più giovani e sensibili al prezzo, sostenendo un traffico consistente anche in un ambiente di vendita al dettaglio meno favorevole.

Anche la gestione delle scorte è migliorata, consentendo a Five Below di effettuare un merchandising più efficace e di mantenere la disponibilità dei prodotti durante le stagioni di punta. Per gli investitori, questi punti di forza dimostrano che l'azienda dispone ancora di leve significative per ottenere una crescita costante dei ricavi e mantenere la propria posizione competitiva.

Il caso dell'orso: Pressione sui margini e concorrenza

Nonostante questi aspetti positivi, la redditività rimane un problema fondamentale. L'aumento del costo del lavoro, le pressioni sulla catena di approvvigionamento e il ritmo di apertura dei nuovi negozi hanno impedito ai margini di tornare ai livelli storici. L'azienda ha bisogno di una leva operativa più forte per sbloccare pienamente il suo potenziale di guadagno.

La concorrenza è intensa anche nella grande distribuzione, con Dollar Tree, Dollar General, Walmart e Target che si contendono una clientela simile. Un eventuale indebolimento della spesa discrezionale potrebbe rendere ancora più difficile il recupero dei margini. Per gli investitori, il rischio è che la forte crescita delle vendite non si traduca in una maggiore crescita degli utili se la pressione sui margini persiste.

Prospettive per il 2028: quanto potrebbe valere Five Below?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E a 24x in avanti, suggerisce che Five Below potrebbe essere scambiata vicino a 169 dollari/azione entro il 31 dicembre 2008. Ciò rappresenta circa il 14,6% di rendimento totale, o circa il 6% annualizzato.

Sebbene questo rifletta un solido risultato a lungo termine, presuppone già margini stabili e una continua espansione dei negozi. Per sbloccare un rialzo maggiore, Five Below avrebbe bisogno di segnali più chiari di espansione dei margini, di una migliore redditività della merce o di una maggiore produttività dei suoi nuovi negozi. Senza questi miglioramenti, è probabile che i rendimenti rimangano moderati e allineati alle aspettative del modello.

Per gli investitori, Five Below si distingue come un'azienda in crescita duratura nel lungo periodo, ma la prossima fase di performance del titolo dipenderà dalla capacità del management di rafforzare la redditività e al contempo di scalare l'attività.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>