Statistiche chiave per le azioni Emerson Electric

- Intervallo di 52 settimane: $103 a $165

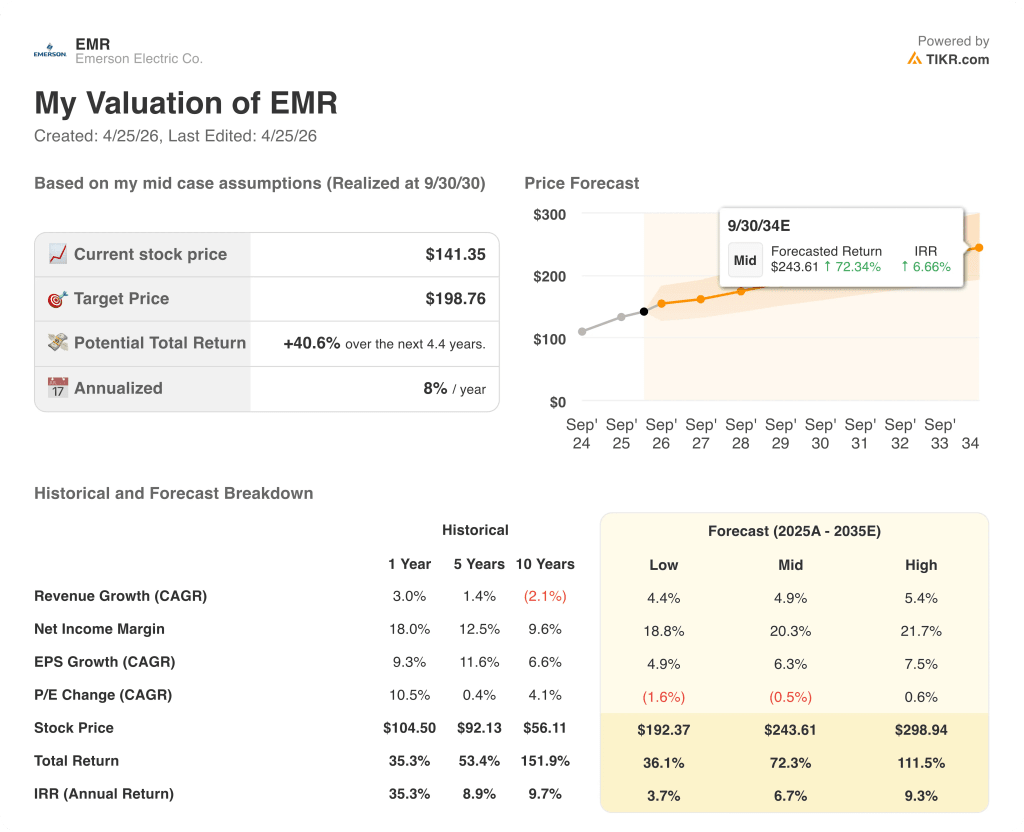

- Prezzo attuale: $141

- Obiettivo medio: $164

- Obiettivo alto: 205 dollari

- Consenso degli analisti: 15 Buy / 3 Outperform / 9 Holds / 1 Underperform / 1 Sell

- Obiettivo modello TIKR (settembre... 2030): $199

Cosa è successo?

Le azioni Emerson Electric(EMR) rappresentano una società che ha trascorso cinque anni a smantellare un conglomerato e a ricostruirsi come leader mondiale nell'automazione industriale, producendo i sistemi di controllo, i sensori, le valvole e il software che gestiscono le centrali elettriche, i terminali GNL, le strutture per le scienze biologiche e i centri dati AI.

Il primo trimestre fiscale dell'azienda si è concluso il 31 dicembre 2025 e il risultato principale è stato nettamente superiore.

L'EPS rettificato si è attestato a 1,46 dollari contro una stima di 1,41 dollari, con un miglioramento del 5,8% rispetto all'anno precedente, mentre il fatturato netto di 4,35 miliardi di dollari è cresciuto del 4,1% e ha rispecchiato quasi esattamente il consenso.

Il numero che contava era quello degli ordini: la crescita del 9% degli ordini sottostanti ha segnato quattro trimestri consecutivi di accelerazione, spingendo il tasso di ordini sui dodici mesi al 6% e il portafoglio ordini a 7,9 miliardi di dollari, con un aumento del 9% rispetto all'anno precedente e un book-to-book di 1,13.

Tra questi spicca Ovation, la piattaforma di controllo per la generazione di energia di Emerson, che ha visto un'impennata degli ordini del 74%, trainata da progetti di data center dietro il contatore e da ammodernamenti di flotte di utility negli Stati Uniti e in Medio Oriente.

L'amministratore delegato Lal Karsanbhai ha descritto la composizione della pipeline nel corso della conferenza stampa sugli utili del primo trimestre 2026: "Emerson è stata scelta per automatizzare la generazione di energia in loco per un nuovo data center AI da 1,7 gigawatt negli Stati Uniti, contribuendo a rispettare le tempistiche di implementazione accelerate e l'affidabilità mission-critical".

Emerson si è anche aggiudicata il contratto di automazione per la fase 2 del GNL di Port Arthur di Sempra Infrastructure, che aggiungerà 13 milioni di tonnellate all'anno di capacità alla costa del Golfo degli Stati Uniti, selezionata in particolare perché DeltaV, il sistema di controllo di punta di Emerson, gestisce oltre il 50% di ogni impianto GNL del pianeta.

Test and Measurement, l'attività costruita intorno all'acquisizione di National Instruments, è cresciuta dell'11% nel trimestre con ordini in aumento del 20%, trainati dai semiconduttori, dall'aerospaziale e dalla difesa e dall'ampio portafoglio di attività, con tre dei quattro sottosegmenti che hanno registrato una crescita degli ordini compresa tra il 20% e il 30%.

Il valore annuale dei contratti software (ACV) è cresciuto del 9% rispetto all'anno precedente, raggiungendo 1,6 miliardi di dollari, e il management ha ribadito un obiettivo di crescita del 10% e più per l'ACV per l'intero anno, un impegno mantenuto nonostante le diffuse ansie degli investitori riguardo all'IA che sconvolge i modelli di software industriale.

L'azienda ha alzato il punto medio e inferiore della sua guidance per l'EPS rettificato per l'anno fiscale 2026 a 6,40-6,55 dollari e ha completato il riacquisto di azioni per 250 milioni di dollari nel trimestre come parte di un piano per restituire circa 2,2 miliardi di dollari agli azionisti quest'anno.

L'imbuto dei progetti di Emerson si è mantenuto a 11,1 miliardi di dollari, rimpinguato dopo 450 milioni di dollari di vittorie nel primo trimestre, l'80% delle quali provenienti da energia, GNL, semiconduttori, scienze biologiche, aerospazio e difesa.

La dinamica contabile del rinnovo dei contratti software, che riduce i ricavi del primo semestre di circa un punto di crescita, è stata la fonte dello scetticismo degli investitori a breve termine, ma il management è stato coerente: togliendola, il tasso di crescita sottostante nel primo trimestre è stato più vicino al 3%-4% e il secondo semestre dovrebbe accelerare fino a circa il 6%.

L'opinione di Wall Street sul titolo EMR

La battuta del primo trimestre arriva mentre la Borsa sta ancora scontando il tasso di crescita organica di Emerson di circa 2 punti, perché una dinamica contabile di rinnovo dei contratti software sta comprimendo la crescita delle vendite del primo semestre da un tasso di crescita sottostante del 4%-5% a un livello ottico del 2%, creando un divario di valutazione che è più un artefatto contabile che un deterioramento fondamentale.

Su 27 analisti che coprono il titolo Emerson Electric, 18 lo valutano buy o outperform, 9 hold e 2 underperform o sell, con un obiettivo di prezzo medio di circa 164 dollari, che implica circa il 16% di upside; la società sta osservando in particolare che i tassi di ordini a una cifra media si mantengano fino alla metà del 2026 e che la conversione del portafoglio ordini del secondo semestre confermi la rampa dei ricavi.

La forbice tra il target minimo di 104 dollari e il massimo di 205 dollari riflette un vero e proprio dibattito: i ribassisti vicini alla soglia sono scettici sull'esecuzione dell'obiettivo di 8 dollari di EPS per il 2028 in un contesto di debolezza della Cina e dell'Europa, mentre la tesi di acquisto di 175 dollari di Jefferies, avviata a fine marzo, punta sull'accelerazione della crescita degli utili, sullo slancio degli ordini nei settori verticali a crescita secolare e su un modello di manutenzione, riparazione e operazioni (MRO) resiliente che genera circa il 65% dei ricavi da spese ricorrenti su base installata.

Il prezzo è di circa 22x per l'EPS rettificato in avanti sulla base di una guidance che il management ha già alzato una volta quest'anno, mentre il percorso verso circa 8 dollari di EPS rettificato entro l'anno fiscale 2028 implica un forte sconto sul potere di guadagno futuro del titolo, le azioni di Emerson Electric appaiono sottovalutate in un contesto di quattro trimestri consecutivi di accelerazione degli ordini, un funnel da 11,1 miliardi di dollari ponderato per l'80% verso i verticali a crescita secolare e un ACV del software in crescita del 9%-10% all'anno.

In occasione della Barclays Industrial Select Conference, Karsanbhai ha sostenuto che il software di Emerson presenta tre fossati strutturali contro la disruption dell'IA: un'architettura verticale e deterministica costruita su decenni di esperienza nel settore, settori regolamentati mission-critical in cui latenza e allucinazioni sono inaccettabili e prezzi basati sull'uso o perpetui che sono immuni alla riduzione del numero di posti.

Il rischio principale è che l'accelerazione dei ricavi del secondo semestre si materializzi: se i tassi di ordini in Nord America si riducono più rapidamente del ritmo a una cifra media previsto o se la Cina scivola oltre il calo a una cifra bassa già ipotizzato, la fase di accumulo del portafoglio ordini su cui si basa la guida alla crescita del 6% nel secondo semestre subisce una reale pressione.

Il 5 maggio, quando Emerson comunicherà il secondo trimestre fiscale, il dato da tenere d'occhio sarà la crescita sottostante di Software e Sistemi al netto dei rinnovi, prevista piatta per il secondo trimestre ma in crescita del 4% per l'intero anno, che confermerà se l'adozione dell'ACV si sta avvicinando all'obiettivo del 10% in più da cui dipende il modello di espansione dei margini del 2028.

Cosa dice il modello di valutazione?

L'obiettivo intermedio del modello TIKR, pari a circa 199 dollari per azione, si basa su un CAGR dei ricavi di circa il 5% e su un margine di utile netto che si espande fino a circa il 20%, dati che sono in realtà conservativi rispetto al quadro di riferimento del management per il 2028, che prevede 21 miliardi di dollari di ricavi e margini EBITA di segmento rettificati del 30%, che supporterebbero un valore terminale più elevato di quello attualmente ipotizzato dal modello.

A circa 22x l'EPS prospettico su una guida per l'anno fiscale 2026 che il management ha alzato alla prima occasione, mentre la tabella di marcia verso circa 8 dollari di EPS entro il 2028 implica una crescita degli utili di circa il 24% rispetto al punto medio della guida attuale, il titolo Emerson Electric è sottovalutato per gli investitori disposti a resistere al rumore contabile del rinnovo del software e al freno di Cina/Europa che sta mascherando il vero tasso di crescita organico.

Il caso d'investimento del titolo Emerson si basa su un'unica transizione: se l'accelerazione dei ricavi del secondo semestre 2026 da circa il 2% a circa il 6% di crescita sottostante si concretizzerà effettivamente, o se la debolezza macro e la tempistica del portafoglio arretrato comprometteranno la rampa che il management ha guidato con insolita specificità.

Cosa deve andare bene

- I tassi d'ordine in Nord America si mantengono su valori a una cifra, sostenuti dalla generazione di energia, dal gas naturale liquefatto e dalla tendenza alla delocalizzazione, che ha portato a una crescita del 18% degli ordini in Nord America nel 1° trimestre e ha sostenuto circa 450 milioni di dollari di vittorie nel funnel.

- Ovation converte l'aumento degli ordini del 74% nel primo trimestre in ricavi nel secondo semestre, rispettando le previsioni di crescita dell'energia di metà decennio per l'anno fiscale 2026 e accumulando il portafoglio ordini per il 2027.

- L'ACV del software raggiunge una crescita del 10% e oltre per l'anno fiscale 2026, convalidando il percorso da 2,5 miliardi di dollari a 3,5 miliardi di dollari di ricavi software entro il 2028 e sostenendo la rivalutazione del multiplo che il prezzo attuale non riflette ancora

- Test and Measurement sostiene una crescita dei ricavi a una sola cifra fino all'anno fiscale 2026, con un book-to-bill superiore a 1,0 per costruire il backlog necessario per un forte anno fiscale 2027 nei semiconduttori e nel settore aerospaziale.

Cosa potrebbe andare storto

- La Cina si deteriora oltre il calo a una sola cifra previsto: il 40% delle attività di Emerson in Cina, pari a circa 1,8 miliardi di dollari, riguarda i mercati chimici che non si sono ripresi e qualsiasi ulteriore indebolimento comprime i margini del segmento da cui dipende la tabella di marcia per il 2028.

- Il freno contabile del rinnovamento del software (120 milioni di dollari di perdita sui ricavi dell'intero anno) si combina con la debolezza dei progetti europei per spingere la crescita riportata nel 1° semestre al di sotto del livello che sostiene la fiducia della strada nella rampa del 2° semestre, innescando una compressione multipla prima che la ripresa si manifesti

- L'interruzione della logistica in Medio Oriente, segnalata dal COO Ram Krishnan alla JPMorgan Industrials Conference come un elemento da tenere d'occhio a breve termine, si estende al 3° trimestre e ritarda le spedizioni di progetti da una regione che rappresenta circa il 7% delle vendite totali.

- L'esecuzione dei margini delude: l'obiettivo di espansione del margine EBITA di 240 punti base entro il 2028 richiede circa 80 punti base di miglioramento all'anno, e qualsiasi slittamento nella disciplina dei prezzi/costi o nella realizzazione della sinergia AspenTech ritarda il percorso verso l'obiettivo di margine del 30% che giustifica il quadro EPS del 2028.

Conviene investire in Emerson Electric Co.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo EMR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Emerson Electric Co. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni EMR su TIKR gratuitamente →