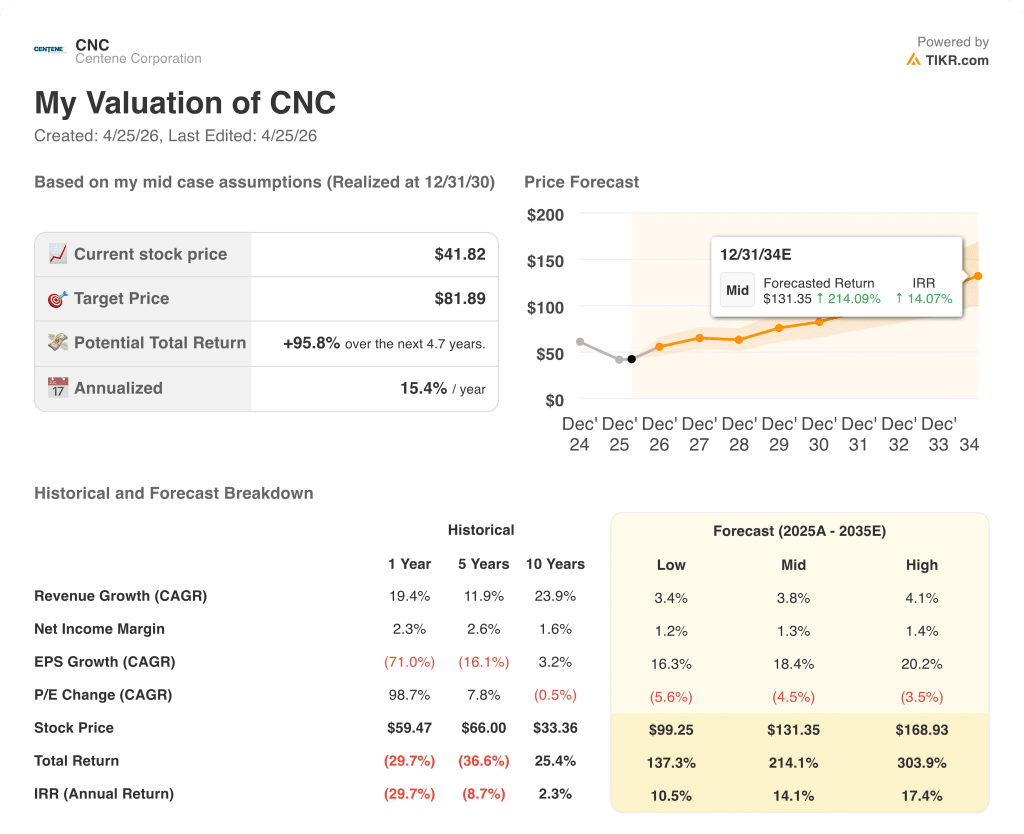

Statistiche chiave per il titolo Centene

- Intervallo di 52 settimane: da $25 a $64

- Prezzo attuale: $42

- Obiettivo medio: $43

- Obiettivo alto: $70

- Consenso: 3 Buy, 2 Outperform, 13 Holds, 1 Underperform, 1 Sell

- Obiettivo del modello TIKR (dicembre 2030): $82

Cosa è successo?

Centene Corporation(CNC), la più grande organizzazione americana di assistenza gestita Medicaid, ha chiuso il 2025 con un EPS rettificato di 2,08 dollari e ha indicato a Wall Street un valore superiore a 3 dollari per il 2026, con un aumento di oltre il 40% rispetto all'anno precedente che azzera le aspettative dopo uno degli anni più turbolenti nella storia dell'assistenza gestita.

Il titolo è stato il battesimo degli utili del quarto trimestre 2025 : Centene ha riportato una perdita EPS rettificata per il quarto trimestre di 1,19 dollari, battendo le stime di 1,22 dollari, su un fatturato di 49,725 miliardi di dollari, che ha superato le stime di 48,354 miliardi di dollari di circa 1,4 miliardi e ha rappresentato una crescita del 21,86% rispetto all'anno precedente.

La storia operativa sotto questi numeri è più importante del risultato: Il rapporto Medicaid Health Benefits Ratio (HBR, la quota di ricavi premium pagati in richieste mediche) di Centene è migliorato al 93% nel quarto trimestre, rispetto al picco del 94,9% del secondo trimestre, con un miglioramento sequenziale di 190 punti base, grazie a una gestione aggressiva delle frodi e dell'utilizzo in 29 Stati.

Il 6 aprile, i Centers for Medicare and Medicaid Services hanno finalizzato un aumento del tasso di pagamento Medicare Advantage del 2,48% per il 2027, ben al di sopra dello 0,09% proposto a gennaio e aggiungendo più di 13 miliardi di dollari di pagamenti a livello di settore, un vento di coda che ha fatto salire il titolo Centene di circa il 5% in giornata.

L'amministratore delegato Sarah London ha dichiarato nella telefonata sugli utili del quarto trimestre 2025 che "ci aspettiamo che l'EPS rettificato per l'intero anno 2026 sia superiore a 3 dollari, il che rappresenta una crescita di oltre il 40% rispetto all'anno precedente e segna un importante progresso verso il ripristino del potere di guadagno incorporato dell'azienda".

Il percorso pluriennale di recupero di Centene si basa su tre pilastri: stabilizzazione di Medicaid attraverso ipotesi di trend netto del 4 % medio e la difesa dei tassi con i partner statali, recupero dei margini del Marketplace verso un margine ante imposte previsto del 4 % (rispetto a una perdita dell'1 % nel 2025) e una traiettoria di Medicare Advantage verso il pareggio entro il 2027, poiché l'aumento dei tassi CMS appena finalizzato migliora il business case.

Il parere di Wall Street sul titolo CNC

Il crollo del titolo Centene nel 2025 era reale - il deterioramento dell'HBR, le perdite del Marketplace e il freno di Medicare non sono stati inventati - ma i dati di recupero del quarto trimestre 2025 spostano il quadro previsionale in un modo che il prezzo attuale non ha ancora assorbito.

L'EPS rettificato di CNC, pari a 2,08 dollari nell'intero anno 2025, è destinato a crescere a oltre 3 dollari nel 2026, con un aumento di oltre il 40% sostenuto da tre sviluppi operativi confermati: il miglioramento sequenziale di Medicaid HBR dal 95% al 93%, un repricing del Marketplace di circa il 30% per il 2026 e la tendenza di Medicare Advantage verso il pareggio nel 2027.

Diciassette analisti coprono il titolo Centene, con 3 buy, 2 outperform, 13 hold, 1 underperform e 1 sell; l'obiettivo di prezzo medio si attesta a 43,47 dollari, appena il 4% al di sopra del prezzo attuale - un consenso che riflette l'attesa della prova della stampa del Q1 2026 prevista per il 28 aprile, non un verdetto sulla ripresa dell'intero anno.

L'intervallo di target da 32 a 70 dollari tra gli analisti rivela un vero e proprio dibattito: il campo dei tori a 70 dollari ipotizza che le iniziative di tendenza Medicaid si annualizzino come previsto e che il recupero dei margini del Marketplace si attesti al ~4% al lordo delle imposte, mentre il campo dei ribassisti a 32 dollari prezza uno scenario in cui il 1° trimestre 2026 mostra una riaccelerazione dell'HBR e la finalizzazione dei tassi CMS delude.

Il titolo Centene, scambiato a circa 14 volte l'EPS previsto per il 2026, appare sottovalutato in un contesto di accelerazione della crescita degli utili per azione in un settore in cui gli analoghi con traiettorie di EPS equivalenti o più lente hanno abitualmente multipli forward da 15 a 18 volte.

Alla Barclays Global Healthcare Conference del 10 marzo, Londra ha riaffermato una guidance per l'EPS rettificato superiore a 3 dollari, con tutte e tre le linee di business principali che hanno rispettato i piani fino a febbraio, aggiungendo un livello di conferma entro l'anno che mancava alla guidance iniziale.

Se l'HBR Medicaid accelera nuovamente nel 1° trimestre 2026 a causa delle tendenze della salute comportamentale o dei farmaci ad alto costo che invertono il miglioramento del 3° trimestre 2004, la tesi della crescita dell'EPS del 40% si rompe e il titolo Centene si rivaluta verso la parte bassa della gamma degli analisti.

La pubblicazione degli utili del 28 aprile, primo trimestre 2026, è l'unico evento di conferma: un HBR Medicaid pari o inferiore al 93,7% e un dato EPS rettificato che si avvicina all'obiettivo di 3 dollari per l'intero anno segnaleranno che la ripresa è strutturale e non stagionale.

Cosa dice il modello di valutazione?

Con un EPS rettificato per il 2026 di Centene superiore a 3 dollari che rappresenta una ripresa rispetto ai 2,08 dollari del 2025, e con il titolo scambiato a circa 14x di tale valore prospettico, l'obiettivo implicito del modello TIKR al di sopra dei livelli attuali riflette il divario tra un settore che storicamente ha valutato gli utili redditizi di MCO a 15x - 18x e un prezzo che ancora sconta la crisi del 2025.

A 14x per un utile annuo confermato superiore a 3 dollari, con la stabilizzazione di Medicaid, la ripresa di Marketplace verso margini al lordo delle imposte di ~4% e la tendenza di Medicare Advantage verso il pareggio nel 2027, il titolo Centene è sottovalutato rispetto alla potenza degli utili che i dati operativi ora supportano.

La tesi si basa su una cosa: se l'HBR Medicaid del 1° trimestre 2026 confermerà che il miglioramento sequenziale è strutturale o rivelerà che le tendenze della salute comportamentale e dei farmaci ad alto costo non si sono effettivamente piegate.

Caso toro

- Un HBR Medicaid pari o inferiore al 93,7% nel 1° trimestre 2026 confermerebbe che il miglioramento di 190 punti base dal 2° al 4° trimestre 2025 è in corso e non si sta invertendo.

- La task force ABA, i programmi di gestione clinica e le iniziative di rilevamento delle frodi messe in atto nella seconda metà del 2025 dovrebbero annualizzarsi nel 2026, rappresentando una mitigazione del trend che non richiede ulteriori aumenti delle tariffe statali per essere realizzata.

- CMS ha finalizzato un aumento delle tariffe Medicare Advantage del 2,48% per il 2027 (rispetto allo 0,09% proposto a gennaio), migliorando le condizioni economiche del percorso di Centene verso il pareggio MA e riducendo il vento contrario del settore che ha pesato sul titolo CNC per tutto il 2025.

- La fusione di Carolina Complete Health con WellCare of North Carolina, approvata nell'aprile 2026, crea un'organizzazione guidata dai fornitori che serve 980.000 membri ed espande l'impronta dual-eligible di Centene in un segmento ad alta complessità e ad alto margine di recupero.

- Le nuove nomine dei dirigenti (Daniel Finke come Presidente del Gruppo, Markets and Commercial; Michael Carson come Presidente del Gruppo, Medicare and Specialty) segnalano l'investimento organizzativo nei due segmenti più critici per il recupero degli utili nel 2026.

Caso Orso

- 13 dei 17 analisti di copertura hanno mantenuto il rating sul titolo Centene al 24 aprile - Wall Street non è posizionata in vista della ripresa; qualsiasi perdita nel 1° trimestre azzera la narrazione e innesca un ribasso rispetto al target minimo di 32 dollari fissato dagli analisti.

- L'iscrizione al Marketplace è in calo di circa il 40% rispetto all'anno precedente, per arrivare a circa 3,5 milioni di iscritti entro la fine del 1° trimestre, e l'aumento delle iscrizioni ai piani Bronze dal 19-24% storico a oltre il 30% introduce un'incertezza sull'utilizzo che non sarà risolta fino a quando non arriveranno i dati sulle richieste di rimborso di Wakely a giugno.

- I mesi di iscrizione a Medicaid sono previsti in calo del 5%-6% nel 2026, compreso il contratto CMS della Florida che scade il 1° ottobre, creando venti contrari alle entrate che riducono il margine di errore sul recupero dell'HBR.

- Il contenzioso sull'IDR del No Surprises Act, che ha aggiunto ~100 punti base all'HBR del Marketplace per il quarto trimestre 2025, rimane irrisolto e Centene ha riconosciuto di aver maturato un accantonamento per le date di servizio del 2025 senza che sia stata fatta piena chiarezza sull'esposizione a termine

- I requisiti di lavoro di OB3 Medicaid, che entreranno in vigore a gennaio 2027, introducono un rischio di contrazione dell'idoneità per la popolazione Medicaid da parte di ogni singolo Stato che rende altamente incerte le ipotesi di adesione per il 2027, con una visibilità significativa prevista solo nel secondo semestre del 2026.

Conviene investire in Centene Corporation?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo CNC potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Centene Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni CNC su TIKR gratuitamente →