Aspetti salienti:

- ASML è quotata oggi a circa 36x P/E e 27x EV/EBITDA, vicino all'estremità superiore del suo range storico quinquennale, mentre Taiwan Semiconductor è quotata a circa 23x P/E e 13x EV/EBITDA, uno sconto significativo rispetto alla sua storia recente, nonostante l'accelerazione della crescita dei ricavi.

- Il ritorno sul capitale di ASML è risalito a circa il 46% nel 2025 dopo un minimo del 38% nel 2024, mentre il ritorno sul capitale di TSMC ha raggiunto quasi il 30% nel 2025 e continua ad aumentare grazie al miglioramento dell'utilizzo dei nodi avanzati.

- Gli analisti prevedono una crescita dei ricavi di ASML di circa il 19% per il 2026 e del 20% per il 2027, mentre il consenso per TSMC è di circa il 35% di crescita dei ricavi per il 2026 e del 26% per il 2027, il che riflette un profilo di crescita significativamente più rapido nel breve termine, guidato dalla domanda di chip AI.

- Su quasi tutte le metriche di valutazione a termine, TSMC è scambiata con uno sconto significativo rispetto ad ASML, nonostante cresca più rapidamente, generi margini in espansione e benefici dello stesso vento di coda della domanda guidata dall'IA dall'altra parte della catena di fornitura.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Non esistono due aziende più essenziali di queste per l'esistenza dei semiconduttori avanzati. Una produce le uniche macchine in grado di stampare i chip che alimentano l'intelligenza artificiale. L'altra è l'unico produttore in grado di costruirli su scala. Se si toglie uno dei due dalla catena di fornitura, l'intero sviluppo dell'infrastruttura dell'IA si ferma.

Questa insostituibilità condivisa rende il confronto interessante, perché il mercato sta valutando le due aziende in modo molto diverso. Capire perché e se questa differenza è giustificata è la domanda centrale a cui questo articolo cerca di rispondere.

Uno produce l'unica macchina. L'altra gestisce l'unica fabbrica che conta.

ASML(ASML) detiene un vero e proprio monopolio sui sistemi di litografia a ultravioletti estremi, le macchine necessarie per produrre chip a 7 nm e inferiori. Nessun concorrente produce un sistema paragonabile.

La costruzione di un progetto di questo tipo richiede decenni di competenze ottiche, meccaniche e software accumulate che nessun'altra azienda è stata in grado di replicare, e le barriere all'ingresso aumentano di anno in anno man mano che ASML avanza verso l'High-NA EUV per la prossima generazione di nodi. Ogni sistema costa oltre 200 milioni di dollari e richiede anni di lead time, dando ad ASML uno straordinario potere di determinazione dei prezzi su una base di clienti senza alternative.

Dall'altra parte c'è TSMC(TSM), che occupa l'altro lato di questa relazione. In qualità di fonderia dominante al mondo, produce chip per aziende come Apple, NVIDIA, AMD e Qualcomm che non dispongono del capitale o delle competenze necessarie per costruire le proprie fabbriche.

La sua tecnologia di produzione è rimasta per anni al di sopra dei concorrenti e il divario tra i nodi più avanzati di TSMC e l'alternativa più vicina rimane ampio. Una volta che un progettista di chip ha ottimizzato il processo di TSMC, la riprogettazione per un'altra fonderia comporta anni di reingegnerizzazione e un rischio significativo per le prestazioni.

Ciò che distingue le due aziende dal punto di vista operativo è la natura dei loro cicli di ricavi. Il portafoglio ordini di ASML è irregolare, guidato da decisioni di acquisto di apparecchiature pluriennali che possono creare una significativa variabilità da un trimestre all'altro.

I ricavi di TSMC sono più orientati alla capacità, legati alla domanda di chip nei mercati finali dell'elettronica di consumo, dei data center e dell'automotive. Questa fluidità conferisce al profilo dei ricavi di TSMC un carattere più prevedibile, mentre il portafoglio ordini di ASML offre una visibilità a lungo termine anche quando la tempistica degli ordini a breve termine crea rumore.

Stimare il fair value di un'azienda all'istante (gratis con TIKR) >>>.

Il multiplo di ASML è vicino ai massimi di cinque anni. Quello di TSMC si è compresso silenziosamente.

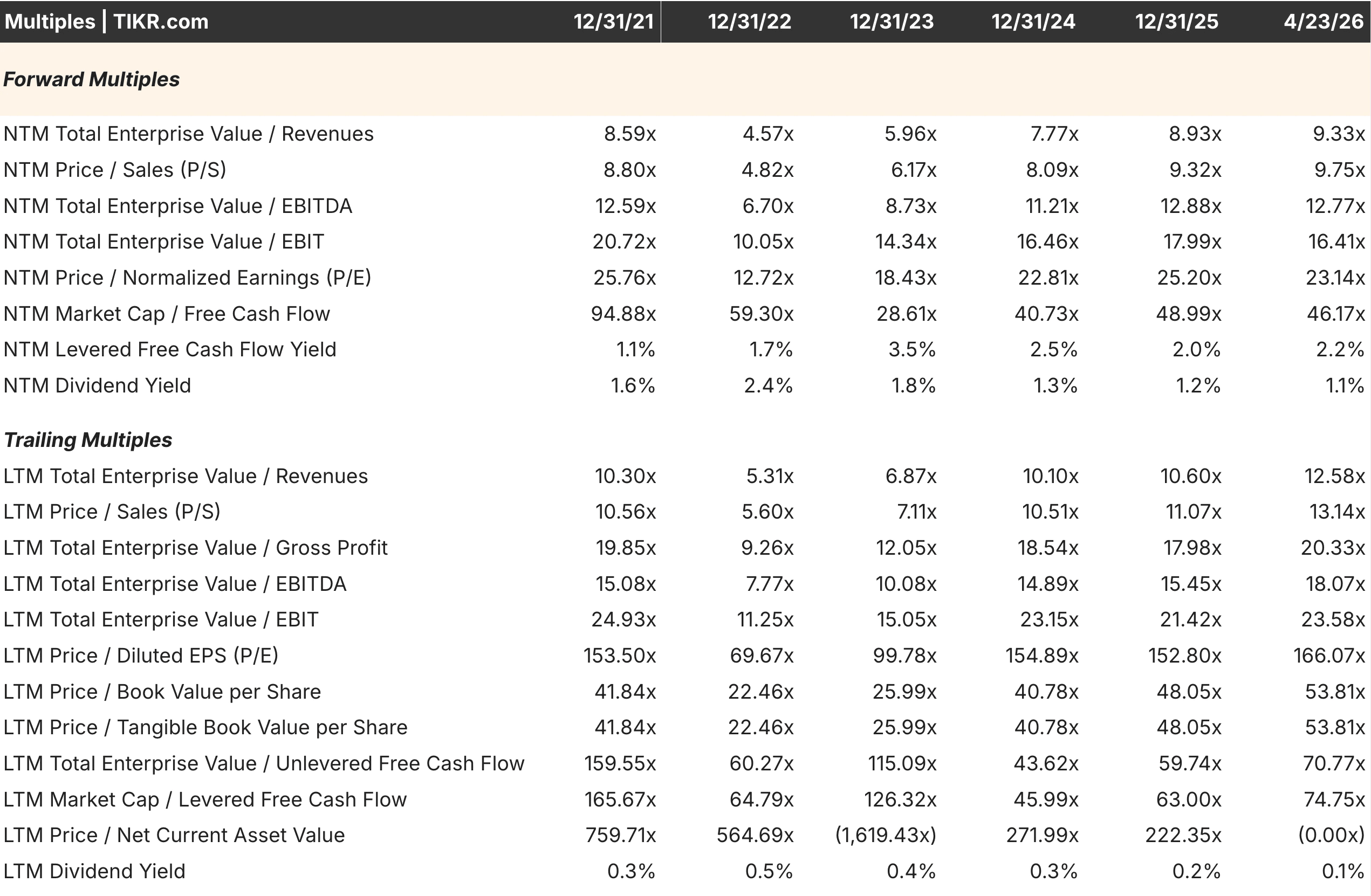

A circa 36x il P/E e 27x l'EV/EBITDA, ASML si colloca oggi vicino all'estremità superiore del suo intervallo storico di cinque anni. Osservando le tabelle dei multipli, il P/E NTM è variato da 28,69x alla fine del 2022 a 36,90x alla fine del 2023, indicando che la valutazione attuale è vicina al picco stabilito durante il periodo di entusiasmo dell'AI. L'EV/EBITDA NTM di 27,47x riflette analogamente un premio, lasciando uno spazio limitato per l'espansione multipla e richiedendo una forte esecuzione della rampa High-NA EUV per essere giustificata.

Il quadro di TSMC appare notevolmente diverso. Il P/E a termine di circa 23x è inferiore al valore di 25,20x della fine del 2025 e ben al di sotto del valore di 25,76x della fine del 2021. L'EV/EBITDA NTM di circa 13x è materialmente inferiore a quello di ASML su base assoluta e anche al di sotto dei livelli di TSMC stessa durante i precedenti periodi di massimo ottimismo. Per un'azienda che genera una crescita più rapida dei ricavi, un'espansione dei margini operativi e un miglioramento dei rendimenti del capitale, il multiplo compresso crea un interessante punto di ingresso che non era disponibile sei mesi fa.

La divergenza è in parte spiegata dal rischio geopolitico. La preoccupazione degli investitori per la situazione politica di Taiwan applica a TSMC uno sconto persistente che ASML, con sede nei Paesi Bassi, non ha. Se tale sconto sia adeguatamente dimensionato rispetto all'effettiva probabilità e all'entità delle perturbazioni è una questione di giudizio, ma è chiaro che esiste nel prezzo attuale.

I margini operativi di TSMC si stanno espandendo, mentre quelli di ASML rimangono al limite del range

Le traiettorie dei ricavi e dei margini rivelano dinamiche aziendali significativamente diverse tra le due società.

TSMC ha incrementato i ricavi da circa 1.600 miliardi di dollari taiwanesi nel 2021 a 3.800 miliardi di dollari taiwanesi nel 2025, con margini operativi in ripresa da un minimo del 42,63% nel 2023 a circa il 45-46% nel 2025, grazie al miglioramento dell'utilizzo dei nodi avanzati e alla domanda di chip AI che ha riempito la capacità. La direzione di marcia dei margini è in crescita, grazie al potere di determinazione dei prezzi nei nodi all'avanguardia, dove TSMC non ha concorrenza, e allo spostamento del mix di prodotti verso chip più complessi e con margini più elevati.

Il fatturato di ASML è cresciuto da circa 18,6 miliardi di euro nel 2021 a 32,7 miliardi di euro nel 2025, una traiettoria impressionante ma accompagnata da margini più volatili. I margini operativi hanno raggiunto un picco del 35,12% nel 2021, si sono ridotti al 30,70% nel 2022 durante un periodo di elevati costi di R&S e della catena di fornitura, si sono parzialmente ripresi e si attestano intorno al 34,60% nel 2025.

L'andamento riflette l'intrinseca rigidità della costruzione e della fornitura di sistemi che richiedono anni per essere prodotti e riconosciuti come ricavi, in modi che non sempre si allineano alla fluidità della domanda.

Nessuno dei due profili di margine è preoccupante. La differenza direzionale suggerisce che la storia del miglioramento della redditività di TSMC ha più slancio a breve termine rispetto a quella di ASML, che sta già operando vicino alla parte superiore della sua gamma di margini storici.

Scopri cosa pensano gli analisti del titolo ASML in questo momento (gratis con TIKR) >>>.

Cosa implicano i numeri di consenso fino al 2028

Trentasette analisti che coprono ASML prevedono per il 2026 un fatturato di circa 38,9 miliardi di euro, in crescita di circa il 19% rispetto all'anno precedente, con un consenso sugli EPS di circa 31,28 dollari, in crescita di circa il 27%. La crescita dei ricavi dovrebbe rimanere solida, pari a circa il 20% nel 2027, per poi ridursi a circa il 9% nel 2028 con la normalizzazione della rampa iniziale High-NA EUV. La decelerazione nell'ultimo anno è degna di nota perché l'attuale multiplo incorpora un'aspettativa di crescita duratura che le stime per il 2028 non supportano pienamente.

Per TSMC, 37 analisti prevedono per il 2026 una crescita dei ricavi di circa il 35% su base annua, con un consenso sugli EPS di circa 15,45 dollari, in aumento di circa il 45%. Il tasso di crescita si attenua ma rimane forte, circa il 26% nel 2027 e il 22% nel 2028, poiché la domanda di chip AI continua a crescere. La combinazione di una crescita più rapida a breve termine, di una base di analisti più ampia per le stime a breve termine e di un multiplo attuale più basso crea una configurazione difficile da ignorare su base relativa.

Le stime rivelano una situazione controintuitiva. TSMC cresce più rapidamente, ha una maggiore convinzione da parte degli analisti sui numeri a breve termine e viene scambiata con uno sconto significativo rispetto ad ASML praticamente su ogni parametro previsionale.

Il rendimento del capitale racconta una storia di qualità del vantaggio competitivo

L'efficienza del capitale fornisce un'altra angolazione per confrontare la qualità di ciascun fossato.

Il ritorno sul capitale di ASML ha raggiunto circa il 46,49% nel 2025, dopo un minimo del 38,25% nel 2024, che riflette l'impatto temporaneo dell'elevato accumulo di scorte e dei tempi di consegna dei sistemi. La ripresa verso la fascia alta del 40% conferma che le economie aziendali sottostanti rimangono eccezionali e che il calo del 2024 è stato ciclico piuttosto che strutturale.

Il rendimento del capitale di TSMC è passato da un minimo del 20,75% nel 2023 a circa il 29,94% nel 2025, con una tendenza al rialzo grazie al miglioramento dell'utilizzo della capacità avanzata guidato dall'intelligenza artificiale. Anche se inferiore a quello di ASML in termini assoluti, la traiettoria è significativamente positiva e riflette un'attività la cui intensità di capitale sta iniziando a generare rendimenti superiori man mano che la base installata di impianti all'avanguardia raggiunge la scala.

Il divario del ROIC tra le due società spiega in parte perché ASML ha un multiplo più alto. Un'azienda che genera quasi il 47% di ritorno sul capitale merita di essere scambiata con un premio rispetto a un'azienda che genera il 30%. La domanda è se l'attuale premio sia dimensionato in modo appropriato rispetto al differenziale di crescita, alla traiettoria dei margini e all'aggiustamento del rischio geopolitico.

Quale nome offre il miglior punto di ingresso in questo momento

Su quasi tutti i parametri di valutazione a termine, TSMC appare oggi più attraente di ASML. Lo sconto sul P/E a termine di circa 13 punti multipli, il divario EV/EBITDA di circa 14 giri e il tasso di crescita dei ricavi di consenso più rapido vanno tutti nella stessa direzione. Un investitore a lungo termine che acquista TSMC oggi paga meno per una maggiore crescita a breve termine rispetto a un investitore che acquista ASML ai livelli attuali.

Il premio di ASML è difendibile sulla base del ROIC e del fatto che il suo monopolio è più completo di quello di TSMC. Nessun concorrente produce sistemi EUV. Una manciata di concorrenti, tra cui Samsung e Intel Foundry, sta tentando di sfidare TSMC, anche se replicare con successo il suo vantaggio tecnologico rimane un progetto pluridecennale. Questa distinzione è reale e giustifica un certo premio.

La domanda più pratica per gli investitori è se il premio di ASML sia dimensionato correttamente, dato che le stime per il 2028 mostrano una significativa decelerazione della crescita e il multiplo attuale è vicino ai massimi di cinque anni.

A 36x gli utili a termine con una crescita in calo al 9% entro il 2028, il margine di errore è ridotto. A 23x gli utili a termine con una crescita a breve termine del 35%, TSMC offre un cuscinetto più confortevole contro le perturbazioni macro, il flusso di notizie geopolitiche o l'ammorbidimento della spesa per le infrastrutture AI.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Quanto rialzo ha ogni titolo da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!