Punti di forza:

- Adozione dell'intelligenza artificiale: L'ARR del cloud cresce del 31% all'anno grazie alla modernizzazione delle aziende con soluzioni di compliance basate sull'AI.

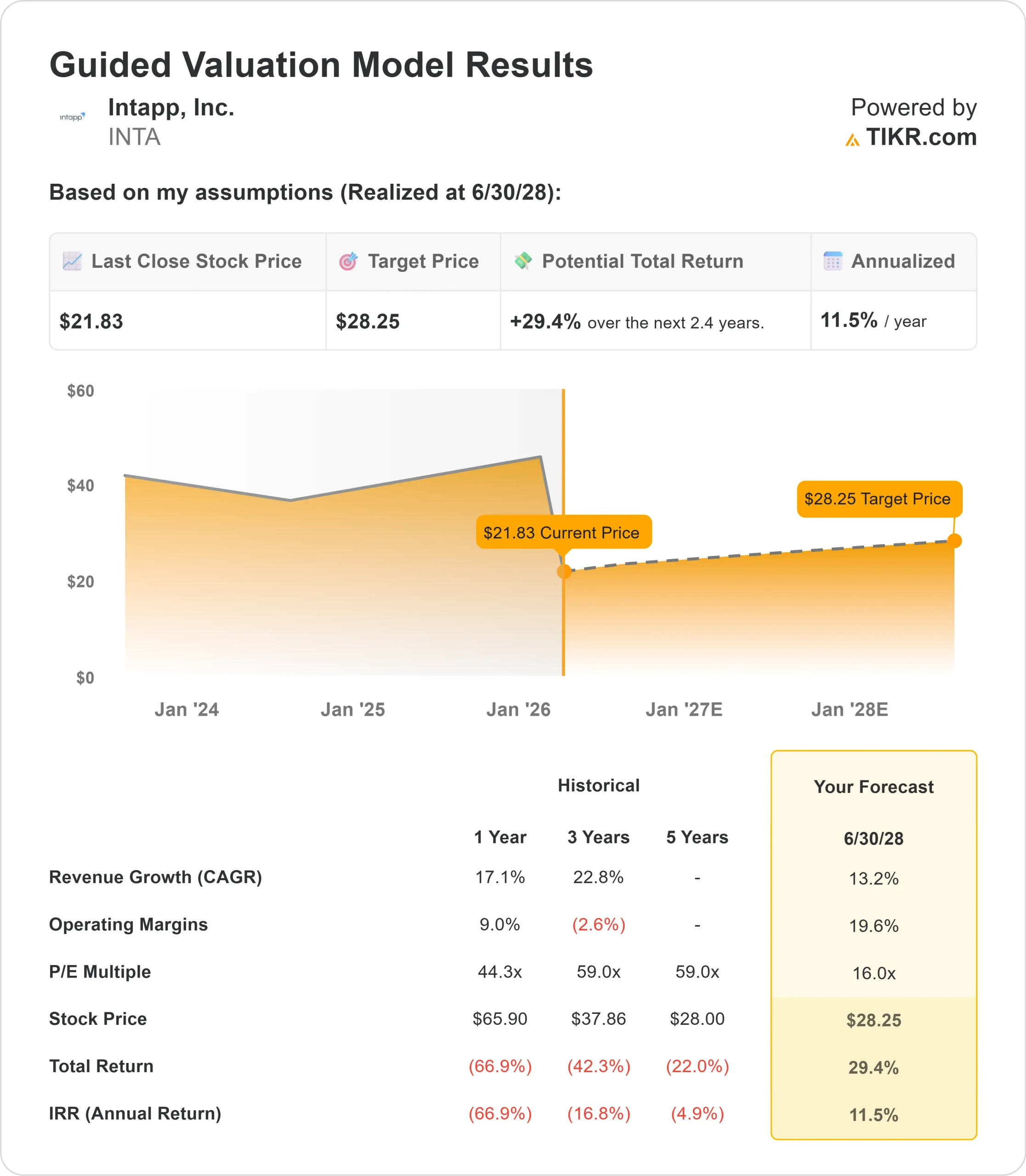

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo INTA potrebbe raggiungere 28 dollari entro giugno 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 29% dal prezzo attuale di 22 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 12% circa nei prossimi 2,4 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Intapp(INTA) ha ottenuto ottimi risultati nel secondo trimestre dell'anno fiscale 2026, con un ARR del Cloud di 434 milioni di dollari, in crescita del 31% rispetto all'anno precedente.

L'amministratore delegato John Hall ha sottolineato la roadmap verticale dell'azienda in materia di intelligenza artificiale, che offre approfondimenti pratici ricavati dalle informazioni proprietarie delle aziende, arricchite dal modello di dati grafici del settore di Intapp. Queste funzionalità avanzate di conformità distinguono Intapp nei settori altamente regolamentati.

- L'azienda ha alzato la propria guidance per l'intero anno e ora prevede un fatturato SaaS compreso tra 415 e 419 milioni di dollari.

- Il recente rilascio di Intapp Time è stato un catalizzatore per le migrazioni al cloud, con il passaggio al cloud di molti studi legali Am Law 100. Grandi studi come Seyfarth Shaw e Intapp sono stati in grado di offrire un servizio di consulenza e di assistenza tecnica.

- Grandi studi come Seyfarth Shaw e Burr & Forman stanno acquistando la soluzione per la prima volta.

- Microsoft rimane un importante motore di crescita. Più della metà dei maggiori successi di Intapp nel secondo trimestre sono stati eseguiti congiuntamente con Microsoft, e diversi accordi hanno incluso investimenti in Azure per accelerare le chiusure.

- I partner sono stati direttamente coinvolti in 7 dei 10 maggiori accordi del trimestre.

Nonostante i solidi fondamentali e la crescente adozione da parte delle imprese, Intapp viene scambiata a 22 dollari, offrendo un rialzo agli investitori che riconoscono la posizione dell'azienda nel settore dei software per servizi professionali basati sull'intelligenza artificiale.

Cosa dice il modello per le azioni Intapp

Abbiamo analizzato Intapp attraverso la sua trasformazione in un fornitore di SaaS verticale leader nel settore dei servizi professionali e finanziari. L'azienda beneficia di molteplici fattori di domanda nei settori legale, contabile e dei servizi finanziari.

- Gli studi legali stanno modernizzando i processi di assunzione e di controllo dei conflitti in risposta all'evoluzione delle normative antiriciclaggio e di conoscenza dei clienti.

- Studi come Ropes & Gray e Reed Smith hanno scelto le soluzioni di compliance di Intapp in questo trimestre.

- Nella contabilità, l'afflusso di investimenti e fusioni di private equity sta sconvolgendo il settore.

- Le aziende stanno modernizzando le pratiche di conformità e le stanno estendendo alla collaborazione e allo sviluppo del business, spingendo la domanda per le soluzioni di Intapp.

- Le società di servizi finanziari continuano a sostituire i CRM orizzontali legacy con DealCloud per un'intelligenza relazionale potenziata dall'intelligenza artificiale.

- Le banche d'investimento di fascia media e aziendale utilizzano DealCloud per incrementare la produttività, supportare la conformità normativa, sbloccare l'intelligence aziendale e creare un vantaggio competitivo.

Utilizzando una previsione di crescita annua dei ricavi del 13,2% e margini operativi del 19,6%, il nostro modello prevede che il titolo salga a 28 dollari entro 2,4 anni. Questo presuppone un multiplo prezzo-utili di 16x.

Ciò rappresenta una compressione rispetto alle medie storiche del P/E di Intapp, pari a 44,3x (un anno) e 59x (tre anni). Il multiplo più basso riflette la recente correzione del titolo e la transizione verso una crescita incentrata sulla redditività.

Il vero valore risiede nel cogliere l'enorme opportunità rappresentata dall'adozione dell'IA da parte di settori altamente regolamentati e dalla migrazione verso soluzioni basate sul cloud, espandendosi al contempo all'interno della base clienti esistente.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni INTA:

1. Crescita dei ricavi: 13,2%.

La crescita di Intapp si basa sulla domanda strutturale di soluzioni verticali di intelligenza artificiale nei settori regolamentati.

- L'azienda ha registrato una crescita dei ricavi SaaS del 28% nel secondo trimestre, con un ARR del cloud in aumento del 31% rispetto all'anno precedente.

- Il management ritiene che la modernizzazione dell'infrastruttura tecnologica da parte delle aziende sia in continua crescita.

- Il movimento di go-to-market focalizzato sulle imprese sta funzionando, con 834 clienti che generano almeno 100.000 dollari di ARR, rispetto ai 728 di un anno fa.

- La retention dei ricavi netti del cloud è del 124%, il che riflette la forte espansione all'interno dei clienti esistenti.

- La partnership con Microsoft sta accelerando le implementazioni di grandi aziende.

- Le transazioni sul marketplace Azure sono in aumento, contribuendo ad abbreviare i cicli di vendita per le aziende con impegni Microsoft esistenti.

2. Margini operativi: 19.6%

Negli ultimi trimestri Intapp ha registrato un miglioramento dei margini EBIT rispetto ai livelli storici.

Il management prevede che i margini si espandano man mano che l'attività si espande e il mix si sposta verso i ricavi SaaS a più alto margine, che ora rappresentano il 73% del fatturato totale.

L'azienda sta investendo in capacità di intelligenza artificiale e nell'espansione del mercato, ma questi investimenti dovrebbero essere compensati dalla leva operativa grazie all'aumento del volume d'affari del cloud.

La crescita dell'ecosistema dei partner sta inoltre migliorando l'efficienza dell'implementazione.

3. Multiplo P/E di uscita: 16x

Il mercato valuta attualmente Intapp a 16,3x gli utili dei prossimi dodici mesi. Riteniamo che il P/E rimarrà relativamente stabile a 16x nel periodo di previsione.

Si tratta di una compressione significativa rispetto ai multipli storici, che riflette la correzione del titolo dai livelli massimi.

Se Intapp dimostra un'esecuzione coerente della sua roadmap AI e della strategia di migrazione al cloud, l'azienda dovrebbe mantenere questo livello di valutazione continuando a far crescere gli utili.

Il modello SaaS verticale con una profonda esperienza di dominio nei settori regolamentati garantisce una certa durata.

I clienti aziendali che approfondiscono le loro relazioni e la forte attività di co-selling supportano una crescita sostenuta.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

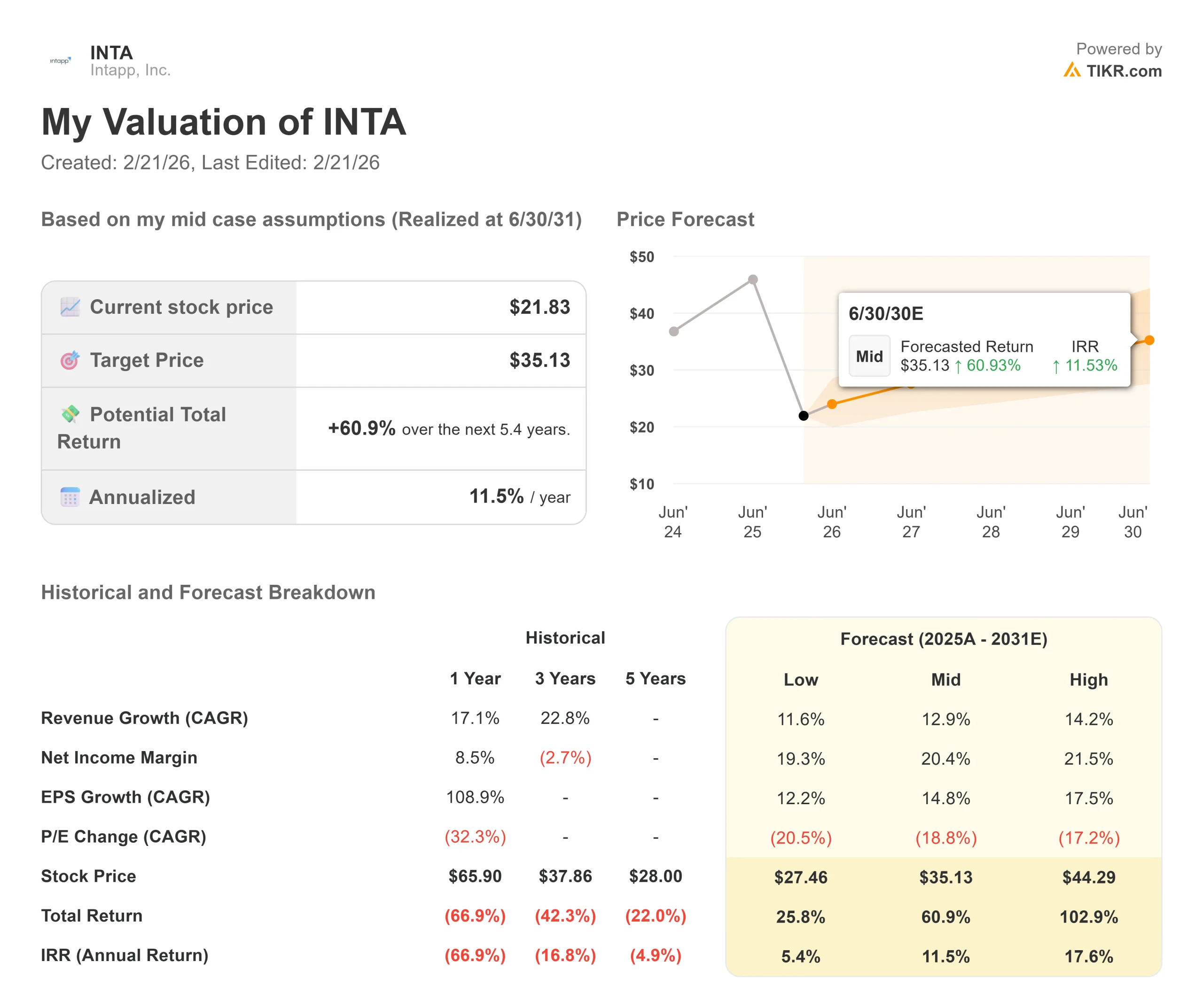

Cosa succede se le cose vanno meglio o peggio?

Il software per i servizi professionali deve affrontare rischi di esecuzione e dinamiche competitive. Ecco come potrebbero andare le azioni Intapp in diversi scenari fino a giugno 2030:

- Caso basso: se la crescita dei ricavi rallenta all'11,6% e i margini di utile netto si comprimono al 19,3%, gli investitori vedono comunque un rendimento totale del 25,8% (5,4% annuo).

- Caso medio: Con una crescita del 12,9% e margini del 20,4%, prevediamo un rendimento totale del 60,9% (11,5% annuo).

- Caso alto: se l'adozione dell'intelligenza artificiale accelera, portando a una crescita dei ricavi del 14,2% mentre Intapp mantiene margini del 21,5%, i rendimenti potrebbero raggiungere il 102,9% totale (17,6% annuo).

Scopri cosa pensano gli analisti del titolo INTA in questo momento (Gratis con TIKR) >>>

Il range riflette l'esecuzione delle migrazioni cloud, il successo della monetizzazione dell'AI e l'espansione dell'ecosistema dei partner.

Nel caso basso, la pressione della concorrenza limita il potere dei prezzi o l'adozione rallenta.

Nel caso alto, le aziende accelerano la modernizzazione e le implementazioni di AI superano le aspettative in tutti i settori verticali.

Quanto può salire il titolo Intapp da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!