Statistiche chiave per il titolo Cognizant

- Prezzo attuale: 52,10 dollari

- Prezzo obiettivo (medio): ~$75

- Target di mercato: ~$73

- Rendimento totale potenziale: ~45%

- TIR annualizzato: ~8%/anno

- Reazione agli utili: (3,29%) il 29/4/26

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Cognizant Technology Solutions (CTSH) ha ceduto quasi il 40% dal prezzo di inizio anno di 83,00 dollari, raggiungendo un drawdown massimo del 46,98% il 13 maggio 2026. Il 18 maggio, il consiglio di amministrazione ha fatto due mosse in una volta sola: ha aggiunto 2 miliardi di dollari all'autorizzazione complessiva di riacquisto di azioni, portando la capacità autorizzata rimanente a circa 3,45 miliardi di dollari, e ha aumentato l'obiettivo di riacquisto per il 2026 di 1 miliardo di dollari, da 1 miliardo a 2 miliardi di dollari per l'anno. Il riacquisto dell'ulteriore miliardo di dollari è previsto entro il secondo trimestre. L'amministratore delegato Ravi Kumar S ha dichiarato nell'annuncio che la società ritiene che "l'attuale prezzo delle azioni sottovaluti in modo significativo queste prospettive".

Lo stesso giorno, Kumar è intervenuto alla 54esima conferenza annuale di J.P. Morgan su tecnologia, media e comunicazioni, dove ha spiegato perché il ribasso non interpreta in modo corretto ciò che l'IA fa effettivamente per la sua azienda.

Il mercato sta risolvendo il problema sbagliato

Il timore è diretto: se l'IA scrive codice e automatizza i processi, perché un'azienda ha bisogno di 357.600 consulenti? È una domanda legittima, ma è quella sbagliata per Cognizant in particolare.

L'inquadramento di Kumar presso J.P. Morgan va dritto al punto: "La capacità dell'IA si sta assolutamente muovendo a un ritmo rapido", ha detto all'analista Tien-Tsin Huang, "Il ponte verso il valore di produzione ha un grande divario. Più aumenta la capacità, più aumenta il divario del valore di produzione". L'IA non sostituisce la sua attività. Crea una nuova categoria di lavoro che prima non esisteva.

Ha riconosciuto direttamente la pressione deflazionistica: "L'ingegneria del software è deflazionistica", ma l'ingegneria del software è solo una parte del fatturato di Cognizant. L'opportunità più grande è l'applicazione dell'IA alle operazioni delle aziende, un ambito che il software classico non ha mai raggiunto perché il lavoro richiedeva il giudizio umano.

L'esempio della sanità è concreto. La piattaforma TriZetto di Cognizant, una suite di software per l'amministrazione e le richieste di rimborso sanitario, elabora ogni anno 500 miliardi di dollari di spesa sanitaria. Dei circa 20 milioni di persone impiegate nell'assistenza sanitaria statunitense, Kumar stima che solo 5-6 milioni svolgano attività di cura vera e propria. I restanti 14-15 milioni svolgono mansioni amministrative. "Potrei anche agire da agente", ha detto, "è un'attività autofinanziata. È sufficiente caricarlo in anticipo e passare il lavoro umano a quello digitale". Una piattaforma integrata su questa scala non viene stravolta. È posizionata al punto di ingresso di un nuovo mercato.

Vedere le stime storiche e previsionali per le azioni Cognizant (è gratis!) >>>.

Cosa ha detto Kumar a J.P. Morgan che gli investitori devono ascoltare

La domanda più importante che Kumar ha affrontato è stata: le mosse di OpenAI e Anthropic nella distribuzione aziendale minacciano le aziende di servizi IT come Cognizant? La sua risposta è stata un netto rifiuto.

"Al contrario, rafforza il fatto che c'è un divario tra il valore della produzione e la capacità di questi modelli", ha detto Kumar, "non credo che queste aziende di distribuzione siano state costruite per la scala. Non credo che siano state costruite per monetizzare il ponte".

Kumar ha sottolineato le attività già in corso: un grande progetto di modernizzazione di un mainframe che esegue Claude di Anthropic sul cloud AWS, 5-6 progetti di migrazione SAP e 10-12 progetti di scoperta delle vulnerabilità che utilizzano strumenti di intelligenza artificiale.

Al di là dell'attività di contrattazione, Kumar ha esposto un concetto di prezzo che le attuali previsioni degli analisti non colgono ancora: la tokenizzazione come fossato. Man mano che i clienti si orientano verso risultati potenziati dall'IA, l'unità di valore diventa il token, l'unità di calcolo che i modelli di IA consumano per ogni attività. Cognizant sta costruendo un sistema di determinazione dei prezzi su centinaia di incarichi, accumulando una quantità sufficiente di dati della comunità per determinare il prezzo del lavoro tokenizzato in modo più preciso di quanto possa fare un singolo cliente: "I clienti mi hanno detto: 'Le mie bollette stanno aumentando. Potresti occupartene tu?", ha detto Kumar. Non è dimostrato se questo diventerà un fossato economico duraturo, ma si tratta di una corrente dinamica che i modelli di mercato non riescono a cogliere.

I titoli finanziari alla base della convinzione

Il crollo ha mascherato un'attività che è migliorata silenziosamente. Il fatturato del primo trimestre 2026 è stato di 5,413 miliardi di dollari, con un aumento del 5,8% rispetto all'anno precedente, attestandosi nella metà superiore delle previsioni. L'EPS rettificato ha raggiunto 1,40 dollari, con un aumento del 13,8%, battendo la media del 4,98% secondo i dati di TIKR Beats & Misses. Le prenotazioni nei dodici mesi precedenti hanno raggiunto i 29,6 miliardi di dollari, in crescita dell'11%, con sette grandi accordi, tra cui un mega accordo che ha superato i 500 milioni di dollari di valore totale.

Il 29 aprile è arrivato anche il Project Leap, una ristrutturazione che prevede un risparmio di 200-300 milioni di dollari nell'arco dell'anno. Il programma comporta oneri per 230-320 milioni di dollari, per lo più nel 2026, ma ha innalzato la previsione di margine operativo rettificato per l'intero anno al 16,0%-16,2%. Il titolo è comunque sceso del 3,29% nel giorno degli utili, soprattutto a causa di una previsione di ricavi più debole per il secondo trimestre.

Il free cash flow per l'esercizio 2025 è stato di 2,665 miliardi di dollari, con un margine FCF del 12,6%, e il bilancio contiene 425 milioni di dollari di liquidità netta. Il management sta destinando il capitale a riacquisti a prezzi che ha esplicitamente definito sottovalutati.

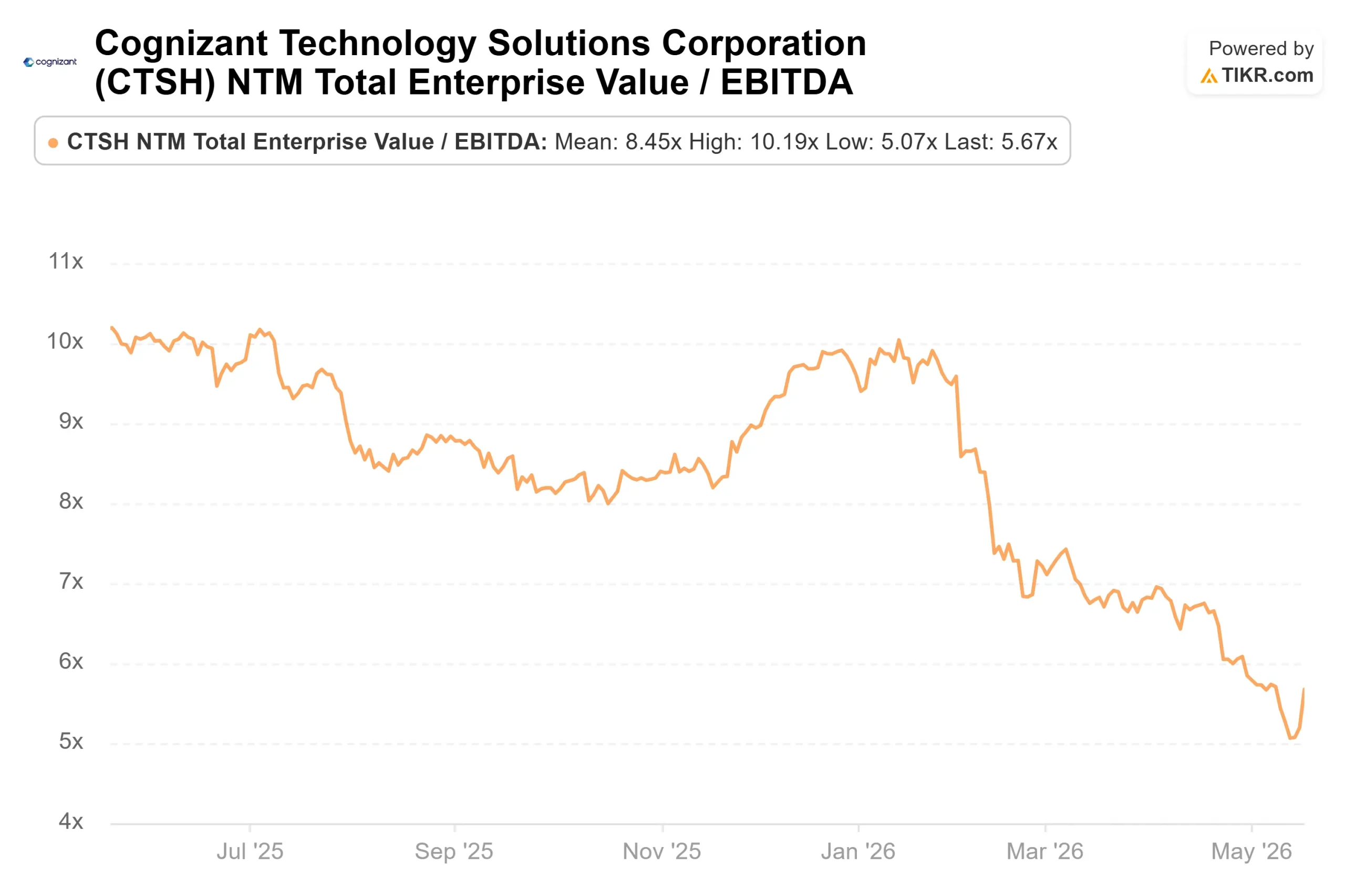

I multipli di valutazione rafforzano il divario. CTSH viene scambiata a 5,67x NTM EV/EBITDA, un forte sconto rispetto ad Accenture a 7,49x, Infosys a 9,46x, Wipro a 8,43x e Tata Consultancy Services a 10,16x, contro una media di circa 8,6x. Il segmento dei servizi finanziari di Cognizant è cresciuto del 10% a valuta costante nel 1° trimestre 2026 e la sua unità BPO ha registrato una crescita a due cifre per due anni consecutivi. Un'azienda che fa crescere i suoi segmenti migliori più velocemente dei concorrenti e che tratta con lo sconto più ampio del gruppo di pari presenta un divario difficilmente spiegabile con i soli dati fondamentali.

Guarda come Cognizant si comporta rispetto ai suoi pari in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $52,10

- Prezzo obiettivo (medio): ~$75

- Rendimento totale potenziale: ~45%

- IRR annualizzato: ~8% / anno

Il caso intermedio non prevede alcun rialzo dal fossato della tokenizzazione o dall'opportunità di BPO agenziale delineata da Kumar a J.P. Morgan. Si tratta di una continuazione di ciò che l'azienda sta già facendo.

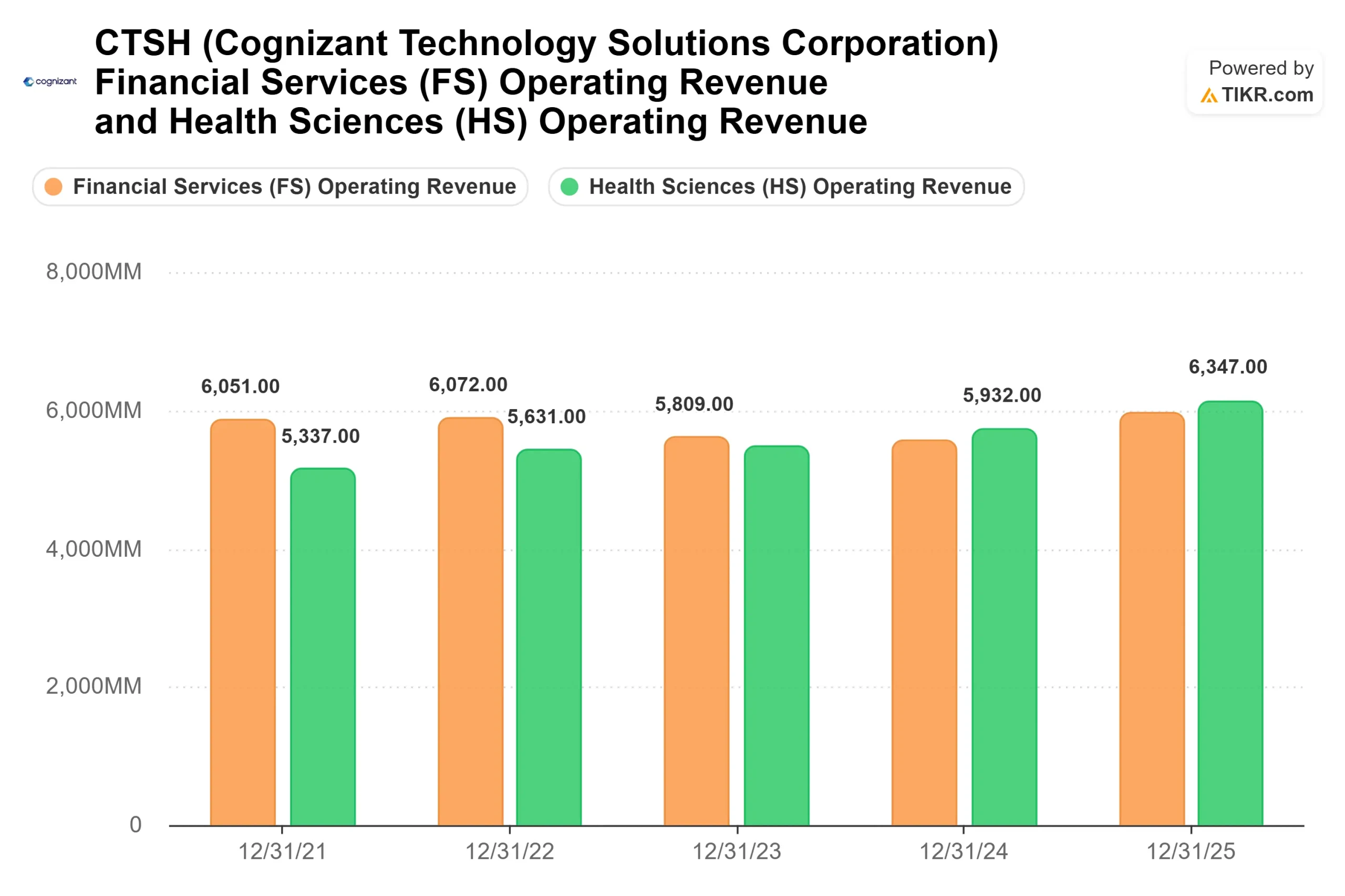

I due motori del fatturato sono i Servizi finanziari, che sono cresciuti del 10% a valuta costante nel 1° trimestre 2026 e hanno contribuito con 6,17 miliardi di dollari al fatturato dell'esercizio 2025, e le Scienze della salute, sostenute dalla base di elaborazione di 500 miliardi di dollari della piattaforma TriZetto. Insieme, hanno costituito 12,52 miliardi di dollari dei 21,1 miliardi di dollari di fatturato di Cognizant per l'esercizio 2025. Il motore del margine è costituito dai risparmi del Project Leap e dal passaggio ai contratti a prezzo fisso, che ora rappresentano circa il 50% del fatturato, rispetto al 40% circa di tre anni fa. I contratti a prezzo fisso, in cui Cognizant detiene il rischio di consegna e cattura direttamente il guadagno di produttività dell'IA, ampliano strutturalmente i margini di profitto in quanto l'IA riduce i costi di consegna. La previsione di consenso sul margine di utile netto, pari a circa il 12%, riflette questo aspetto in modo prudente.

Il rischio principale è che la crescita dei ricavi a valuta costante si fermi al di sotto del livello minimo previsto, in particolare se il segmento CMT (Communications, Media, and Technology), l'unità più debole da tre anni a questa parte, subirà ulteriori tagli alla spesa discrezionale. In tal caso, il punto di inflessione descritto da Kumar slitterebbe dal 2026 al 2027. Tuttavia, lo scenario TIKR a basso costo punta a circa 73 dollari, ancora al di sopra del prezzo attuale. Un'azienda che dispone di 425 milioni di dollari di liquidità netta, con un management che riacquista attivamente azioni a questi livelli, non ha bisogno del caso toro per trovare un valore equo superiore a 52 dollari.

Conclusione

Il numero da tenere d'occhio è la crescita dei ricavi a valuta costante del secondo trimestre 2026, guidata al 3,2%-4,7%, che sarà comunicata il 29 luglio 2026. Una stampa pari o superiore al punto medio conferma che il ciclo di prenotazioni di grandi affari si sta convertendo secondo i tempi previsti e che il crollo è stato un eccesso di sentiment. Una perdita al di sotto della soglia minima trasforma la preoccupazione per la spesa discrezionale in una storia strutturale e sposta il punto di inflessione di Kumar al 2027.

Il management ha investito 2 miliardi di dollari di capitale azionario nella convinzione che il prezzo attuale sia sbagliato. Il 29 luglio gli investitori scopriranno chi ha ragione.

Conviene investire in Cognizant?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Cognizant, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Cognizant insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Cognizant su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!