Statistiche chiave per le azioni Western Digital

- Prezzo attuale: $439,44

- Prezzo obiettivo (medio): ~$800

- Target di mercato: ~$508

- Rendimento totale potenziale: ~74%

- TIR annualizzato: ~14%/anno

- Reazione agli utili più recenti: (0,69%) il 30.4.2006

- Drawdown massimo: 20,59% il 30/3/26

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Western Digital Corporation (WDC) ha passato l'ultimo anno a dimostrare che il settore degli hard disk (HDD) non è un settore in via di estinzione, ma sta diventando indispensabile per l'infrastruttura AI. Le azioni sono passate da un minimo di 52 settimane di $49,00 a un massimo di $525,15, grazie all'espansione dello storage alimentato dall'intelligenza artificiale che ha costantemente superato le aspettative di Wall Street. Da allora il titolo è sceso a 439,44 dollari e gli investitori si chiedono se la tesi sia ancora valida.

Il 18 maggio 2026, in occasione della 54a conferenza annuale di J.P. Morgan sulla tecnologia, i media e le comunicazioni, il direttore finanziario Kris Sennesael ha presentato un aggiornamento della domanda che non è ancora stato completamente assorbito dal mercato.

Le prospettive della domanda continuano a crescere

Nel febbraio del 2025, Western Digital ha dichiarato agli investitori di aspettarsi che la domanda globale di exabyte crescerà a un tasso di crescita annuale composto (CAGR) di metà decennio nei prossimi tre-cinque anni. All'epoca, l'azienda aveva dichiarato che l'intelligenza artificiale avrebbe potuto spingere tale tasso verso i 20 anni. Alla conferenza di JPMorgan, Sennesael ha aggiornato nuovamente le prospettive: Western Digital prevede ora una crescita degli exabyte superiore al 25% CAGR nei prossimi tre-cinque anni.

"Ogni volta che parliamo con loro, ci rispondono con un'offerta più forte e più lunga", ha detto Sennesael a proposito dei clienti hyperscaler dell'azienda, aggiungendo che gli operatori cloud più importanti sono "disposti a impegnarsi anche più in là, nel 2031 e nel 2032".

L'accelerazione è determinata da quattro livelli di domanda. Il livello di base del cloud, ovvero gli upload dei consumatori, i video aziendali e i dati aziendali, rimane forte. Le aziende stanno memorizzando tutti i dati operativi che riescono a catturare piuttosto che scartarli. L'addestramento e la riqualificazione dell'intelligenza artificiale di grandi modelli multimodali continuano a consumare enormi quantità di spazio di archiviazione. E la cosa più sottovalutata nell'attuale consenso: l'inferenza. Secondo le stime di Sennesael, nel 2026 circa due terzi della potenza di calcolo dell'IA saranno utilizzati per carichi di lavoro di inferenza e l'intero output di ogni interazione con l'IA, dai chatbot alle pipeline di IA agenziali, sarà archiviato su HDD. Si tratta di una categoria di domanda che esisteva a malapena tre anni fa.

Vedere le stime storiche e previsionali per le azioni Western Digital (è gratis!) >>>.

Scalare gli exabyte senza aggiungere fabbriche

Ciò che rende la configurazione finanziariamente interessante è il modo in cui WDC intende soddisfare la crescita della domanda.

Sennesael è stato esplicito: WDC non ha bisogno di aggiungere capacità unitaria per supportare un CAGR superiore al 25% di exabyte. Oggi l'unità nearline media viene venduta a 23 terabyte. L'unità ePMR (Energy-Assisted Perpendicular Magnetic Recording, una tecnologia che migliora il processo di scrittura magnetica per consentire una maggiore capacità per unità) da 40 terabyte è in fase di qualifica con tre clienti ed è pronta per la produzione in volumi nella seconda metà del calendario 2026. Le unità HAMR (Heat-Assisted Magnetic Recording, che utilizza un laser su ciascuna testina dell'unità per consentire la scrittura a densità più elevate) da 44 terabyte sono in fase di qualifica con quattro clienti e sono destinate a una produzione in volumi nel 2027. Passare da una media di 23 terabyte a 44 terabyte per unità significa che WDC può quasi raddoppiare gli exabyte consegnati senza costruire nuovi stabilimenti.

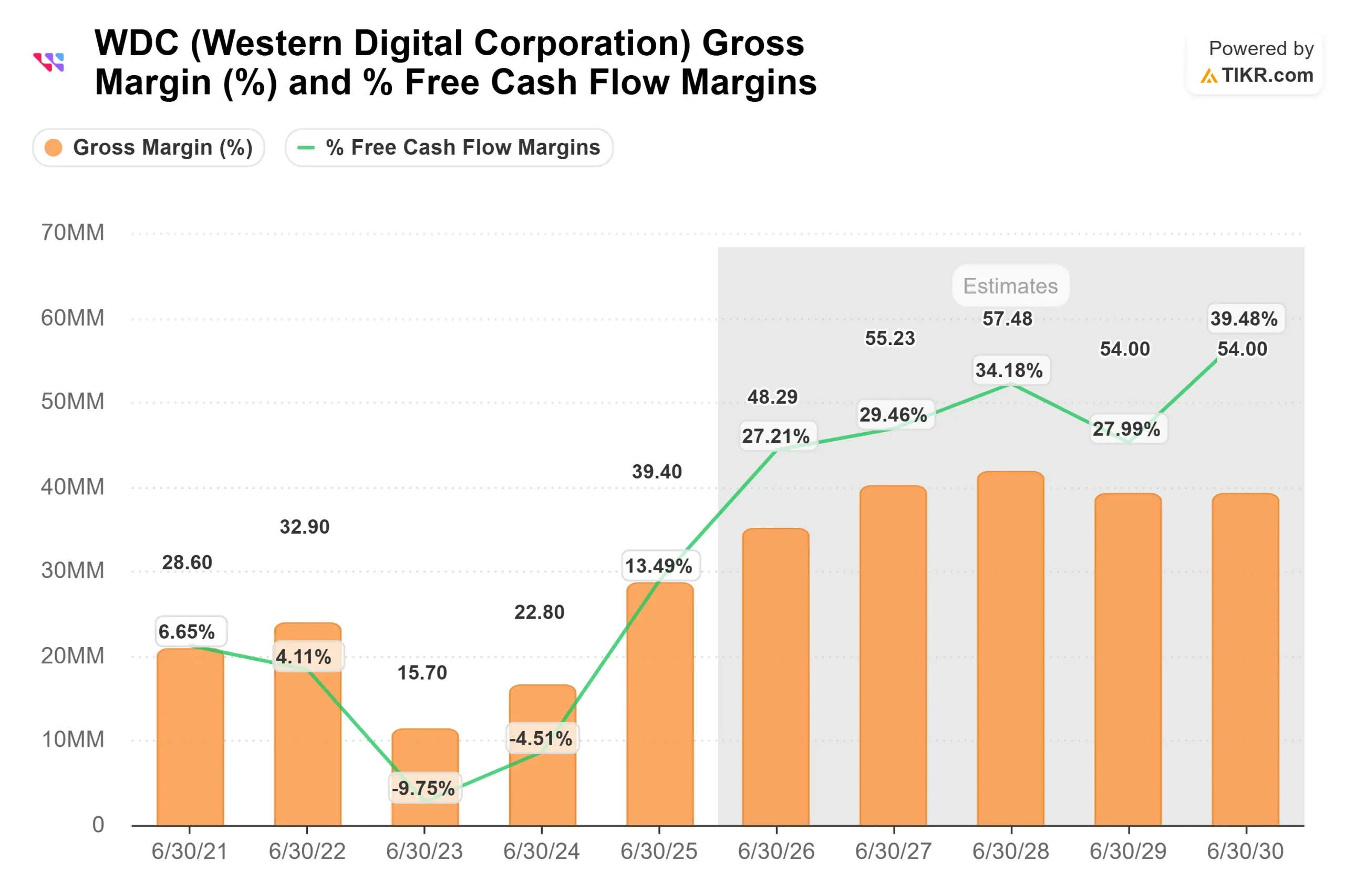

Questa dinamica si ripercuote direttamente sui margini. Secondo le stime di consenso di TIKR, i margini EBITDA dovrebbero espandersi da circa il 40% nell'anno fiscale 2026 a circa il 48% nell'anno fiscale 2027 e oltre il 52% nell'anno fiscale 2028, perché i ricavi aumentano molto più velocemente della base di costi esistente. Sennesael lo ha confermato alla conferenza: "I ricavi cresceranno molto più velocemente delle nostre spese operative".

Una leva di margine aggiuntiva non completamente prezzata nella maggior parte dei modelli: UltraSMR (Ultra-Shingled Magnetic Recording, una tecnica di firmware che sovrappone le tracce dei dati per fornire circa il 20% in più di exabyte dallo stesso hardware). Due dei maggiori hyperscaler di WDC stanno già gestendo quasi tutta la loro domanda di exabyte su UltraSMR. Sennesael ha dichiarato che WDC prevede di convertire quasi tutti i principali clienti entro la fine del 2027, un passaggio che accresce il flusso di cassa libero e che non richiede nuove spese in conto capitale.

WDC contro il suo unico vero rivale

Il mercato degli HDD nearline è di fatto un settore a due giocatori. Western Digital e Seagate Technology Holdings (STX) dominano insieme il segmento dei sistemi di memorizzazione per data center.

Entrambi i titoli sono cresciuti grazie allo stesso vento di AI, ma le loro strategie sono diverse. Seagate si è impegnata completamente nell'HAMR prima. WDC ha mantenuto in parallelo sia l'ePMR che l'HAMR. L'investimento parallelo costa di più in termini di R&S, ma offre ai clienti un'opzione collaudata mentre l'HAMR costruisce il suo track record di affidabilità nei parchi macchine. Il risultato: I margini lordi di WDC sono stati superiori a quelli di Seagate durante la fase di rampa, pur spendendo di più per ogni piattaforma.

Secondo TIKR, WDC è attualmente quotata a 19,89x NTM EV/EBITDA contro i 23,68x di Seagate, uno sconto modesto rispetto alla società più vicina, nonostante il vantaggio di margine di WDC in questo ciclo. La media del gruppo dei peer più ampio si colloca a circa 11x NTM EV/EBITDA, a testimonianza di quanto il mercato stia valutando entrambe le società al di sopra dei cicli hardware ordinari.

Vedere come Western Digital rispetto ai suoi omologhi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 439,44 dollari

- Prezzo obiettivo (medio): ~$800

- Rendimento totale potenziale: ~74%

- IRR annualizzato: ~14% / anno

Il modello di medio periodo TIKR si basa su due driver primari per il CAGR dei ricavi: la crescita del volume di exabyte di HDD nearline grazie alla spesa per l'infrastruttura hyperscaler AI e l'espansione dei prezzi per terabyte grazie allo spostamento del mix di prodotti verso unità ePMR da 40TB e HAMR da 44TB a maggiore capacità. Il driver dei margini è la leva operativa, con una crescita dei ricavi ben superiore a una base di costi in gran parte fissi, che spinge i margini di reddito netto verso il 40% nel caso medio.

Il percorso verso l'alto richiede che l'adozione di UltraSMR acceleri secondo i tempi previsti e che i costi di rampa HAMR si normalizzino più rapidamente di quanto previsto dal modello. Il rischio negativo è rappresentato da uno slittamento delle qualifiche HAMR che ritarda la rampa dei volumi del 2027, comprimendo la crescita della capacità a breve termine e offrendo a Seagate l'opportunità di conquistare quote incrementali di hyperscaler. Il rischio strutturale più ampio è che gli LTA non sono contratti "take or pay". Gli impegni di capacità di WDC si basano su segnali di domanda che sono stati costantemente accurati, ma che in ultima analisi non sono garantiti.

Gli analisti di strada hanno 17 Buy, 4 Outperform, 4 Hold, 2 No Opinion e 1 Underperform, con un obiettivo medio di circa 508 dollari per TIKR. L'opinione pubblica è ampiamente costruttiva. Il disaccordo non è se la tesi sia reale, ma quanto sia lungo il ciclo della domanda.

Conclusione

Una pietra miliare determinerà la tenuta del percorso intermedio del TIKR fino a circa 800 dollari entro il 30.06.2026: l'uscita dalla fase di qualificazione e l'entrata nella produzione di massa del 40 terabyte ePMR, come previsto, nella seconda metà del calendario 2026. La relazione sugli utili del quarto trimestre dell'anno fiscale 2026, il 29 luglio 2026, è la prima lettura. Tenete d'occhio il margine lordo rispetto all'intervallo 51%-52% previsto dall'azienda, il dato relativo ai terabyte per unità spedita e qualsiasi commento sui progressi di qualificazione dei clienti HAMR. Un margine lordo superiore al 52% e un aumento dei terabyte per unità confermerebbero che la tabella di marcia è rispettata, e l'attuale discesa da 525 dollari sembrerebbe, in retrospettiva, l'ultimo ingresso pulito prima dell'inflessione.

Conviene investire in Western Digital?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Western Digital, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Western Digital insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Western Digital su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!