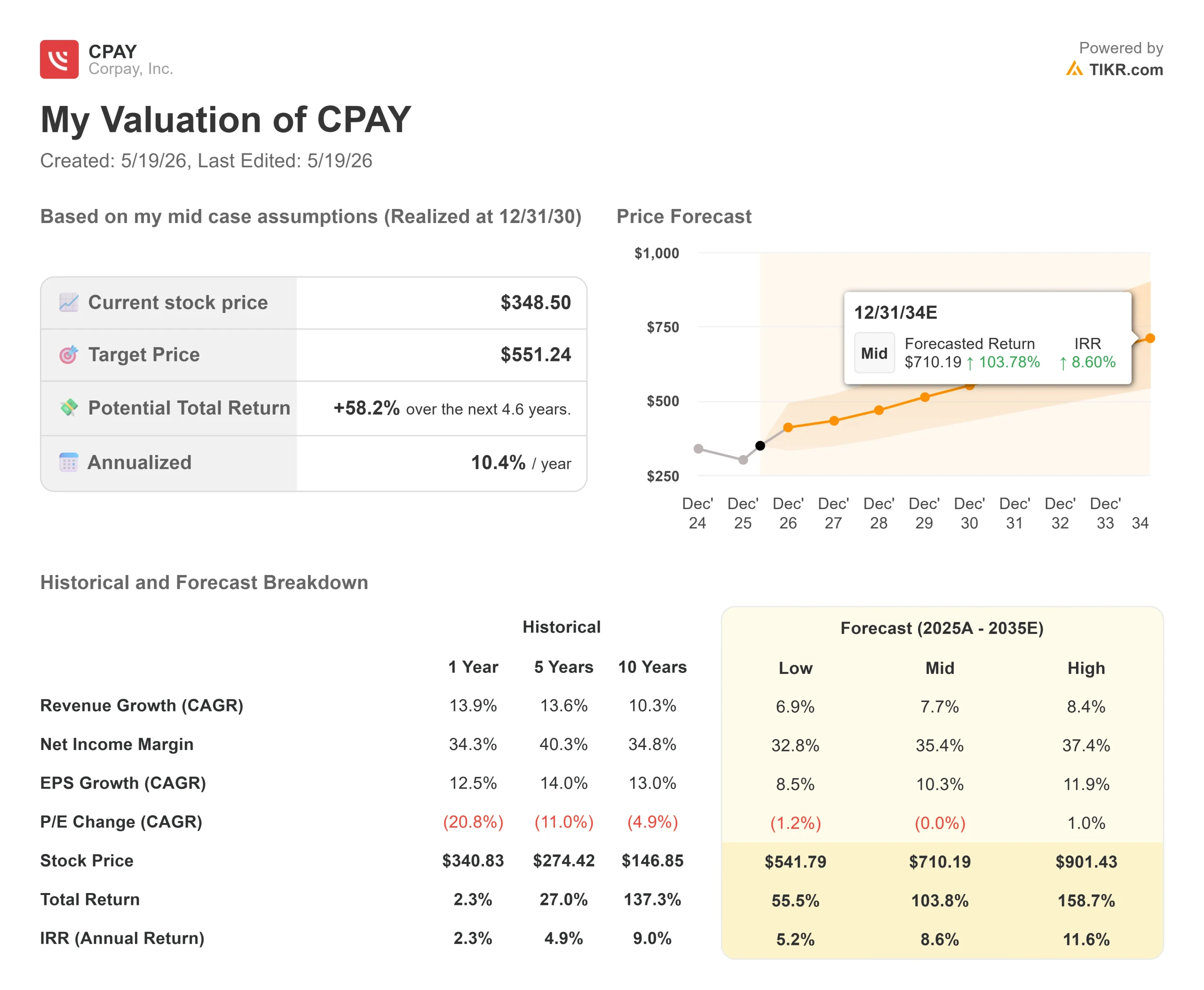

Statistiche chiave per il titolo Corpay

- Prezzo attuale: $349,54

- Prezzo obiettivo (medio): ~$550

- Target di consenso: ~$390

- Rendimento totale potenziale: ~58%

- TIR annualizzato: ~10%/anno

- Reazione agli utili: +12,51% (7 maggio 2026)

- Drawdown massimo: 27,27% il 30/10/25

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Corpay, Inc. (CPAY) ha avuto una delle due settimane più movimentate della sua storia recente, eppure il titolo si trova quasi il 4% al di sotto del suo massimo di 52 settimane di 361,99 dollari. Questo divario è la storia.

In dieci giorni, l'azienda ha registrato un trimestre da urlo, ha aggiunto il regolamento blockchain attraverso JPMorgan e BVNK, ha ospitato un teach-in transfrontaliero per gli investitori e ha mandato il direttore finanziario Peter Walker sul palco della 54a conferenza annuale di J.P. Morgan su tecnologia, media e comunicazioni. Il titolo è salito del 12,51% nel giorno degli utili. Poi ha subito una battuta d'arresto a causa del riaffermarsi del problema delle stablecoin.

La tensione è evidente. I tori vedono un'azienda che cresce a due cifre con margini EBITDA rettificati che l'analista di JPMorgan Tien-Tsin Huang ha descritto come i terzi più alti nel suo universo di copertura dei pagamenti, dietro solo a Visa e Mastercard. I detrattori vedono un'attività transfrontaliera che ritengono esposta alle perturbazioni della stablecoin. Il 18 maggio Walker si è recato da JPMorgan per dimostrare che gli orsi hanno una visione sbagliata del business.

Un trimestre che ha lasciato poco spazio alla discussione

Secondo il materiale di Corpay per le relazioni con gli investitori, il fatturato del 1° trimestre 2026 è stato di 1.260,99 milioni di dollari, in crescita del 25% rispetto all'anno precedente e superiore al consenso di 1.212,28 milioni di dollari. L'EPS rettificato ha raggiunto i 5,80 dollari contro una stima di 5,47 dollari. Il movimento del 12,51% in un solo giorno il 7 maggio è stato il verdetto del mercato.

A spiccare è stata la consistenza del risultato. Il fatturato organico è cresciuto dell'11% per il quarto trimestre consecutivo. La ritenzione dei ricavi si è mantenuta al 93,5%. Le nuove prenotazioni di vendita sono aumentate del 24% rispetto all'anno precedente. I pagamenti aziendali, il segmento verso cui Corpay sta orientando l'intera attività, hanno raggiunto per la prima volta il 40% del fatturato totale dell'azienda nel trimestre, secondo quanto riportato nel comunicato stampa di Corpay relativo agli utili del 1° trimestre 2026. La direzione ha alzato la guidance per l'intero anno 2026 a un punto medio di fatturato di 5,29 miliardi di dollari e a un punto medio di EPS rettificato di 26,70 dollari.

Walker è stato diretto da JPMorgan: "In realtà siamo usciti dal cancello più forti di quanto ci aspettassimo", ha detto, "per due terzi grazie ai fondamentali del business", mentre il resto riflette l'indebolimento del dollaro americano e l'aumento dei prezzi del carburante.

Vedere le stime storiche e previsionali per le azioni Corpay (è gratis!) >>>.

Cosa ha detto il direttore finanziario sulle stablecoin

La questione delle stablecoin è stata la più grande incognita per CPAY. Il timore è che, se le stablecoins diventeranno un bene comune per i movimenti di denaro transfrontalieri, il segmento di Corpay in più rapida crescita perderà il suo vantaggio.

La risposta di Walker alla JPMorgan è stata la più chiara che la società abbia mai dato pubblicamente. In primo luogo, oltre l'85% del fatturato transfrontaliero di Corpay riguarda le valute del G20, mercati già altamente liquidi e quasi istantanei. Non c'è margine da interrompere nella ferrovia perché la ferrovia si muove già in modo efficiente. Il valore offerto da Corpay risiede nei servizi che circondano la transazione.

Secondo: la gestione di quella che Corpay ritiene essere la più grande operazione transfrontaliera al di fuori del sistema bancario richiede capacità che nessuna stablecoin può sostituire. Un motore per l'acquisizione di clienti, liquidità in 145 valute, la capacità di gestire internamente oltre il 60% delle transazioni e un quadro di licenze costruito in 20 anni. "L'idea che qualcuno ci raggiunga al ritmo in cui stiamo crescendo, credo che sarà difficile", ha detto Walker.

Terzo, e più controintuitivo: Corpay ha stretto una partnership con la blockchain Kinexys di JPMorgan e l'infrastruttura di stablecoin di BVNK all'inizio di maggio 2026, aggiungendo il regolamento 24/7 come caratteristica del prodotto. Piuttosto che difendersi dalle perturbazioni, il management le sta assorbendo come vantaggio distributivo. Walker ritiene che la moneta bancaria tokenizzata (Kinexys) vincerà sulle stablecoin pubbliche per i clienti aziendali perché evita l'attrito on-chain/off-chain che limita l'adozione nei flussi di lavoro della tesoreria.

Se le stablecoin si aggiungono alla piattaforma di Corpay piuttosto che corrodere i suoi margini, lo sconto che il mercato ha applicato all'attività transfrontaliera sembra mal valutato.

Il motore della crescita transfrontaliera

Walker ha descritto la meccanica transfrontaliera in modo più dettagliato di quanto la maggior parte delle presentazioni dei CFO consenta. Il segmento compete con le banche regionali di livello 2 e 4, non con altre fintech. Il management stima che il mercato indirizzabile sia di circa 160 miliardi di dollari in questo segmento bancario, e Corpay ne detiene oggi meno dell'1%.

La logica del prodotto è stretta. Un'azienda del mercato medio che si espande a livello internazionale deve pagare i fornitori esteri, gestire il rischio di cambio e aprire conti bancari all'estero. Le banche di livello 2-4 impiegano da quattro a sei mesi per aprire un conto estero. Corpay lo fa in circa una settimana. Questa velocità attira i clienti e, una volta entrati, la quota di portafoglio cresce perché i pagamenti internazionali e la gestione del rischio FX vanno di pari passo. Il tasso di fidelizzazione del 97% nel settore transfrontaliero riflette quanto questa combinazione diventi appiccicosa.

L'acquisizione di Alpha Group, conclusa alla fine del 2025, ha ampliato la licenza nel Regno Unito e nell'Europa continentale. Walker ha confermato alla conferenza che il 15% del volume dei clienti di Alpha è già migrato sulla piattaforma globale di Corpay, mentre il resto è previsto per la metà dell'estate 2026. Le sinergie di Alpha sono ponderate per la metà posteriore del 2026, con un contributo maggiore previsto per il 2027.

Un canale merita particolare attenzione. La partnership con Mastercard consente a Corpay di offrire funzionalità transfrontaliere direttamente alle banche di livello da 2 a 4, creando un livello di distribuzione in cui Corpay vende proprio alle banche con cui è in concorrenza.

Allocazione del capitale: Generazione di cassa e piani del management per utilizzarla

Le stime di consenso di TIKR indicano che Corpay genererà circa 1,55 miliardi di dollari di free cash flow nel 2026, salendo a circa 1,96 miliardi di dollari nel 2027. Walker ha dichiarato a JPMorgan che il management punta a circa 2 miliardi di dollari di flusso di cassa libero per il 2026, il che, a suo avviso, conferisce all'azienda una notevole opzionalità. Negli ultimi otto anni, Corpay ha investito 15,5 miliardi di dollari in capitale, suddivisi all'incirca al 50% tra buyback e M&A.

Walker ha confermato che Corpay ha appena rifinanziato tutto il suo debito in essere, aumentando la sua linea di credito di oltre 1 miliardo di dollari, estendendo le scadenze di cinque anni e riducendo il tasso di interesse di 10 punti base. Ha descritto le condizioni come un riflesso diretto del profilo del free cash flow e della traiettoria di crescita dell'azienda nei mercati del credito.

La convinzione del riacquisto è un segnale di quanto il management ritenga che il titolo valga effettivamente. Il commento di Walker, secondo il quale CPAY è "veramente sottovalutata, visti i risultati che produciamo", era una risposta diretta a una domanda sul rischio di stablecoin. Non era una frase preparata.

Per quanto riguarda le fusioni e le acquisizioni, la pipeline dei pagamenti aziendali è attiva e Walker ha confermato che si stanno valutando ulteriori cessioni di veicoli per attività che sono redditizie ma troppo limitate dal punto di vista del TAM per crescere alla scala attuale di Corpay.

Guardate come Corpay si comporta rispetto ai suoi colleghi in TIKR (è gratis!) >>>.

Analisi avanzata del modello TIKR

- Prezzo attuale: $349,54

- Prezzo obiettivo (medio): ~$550

- Rendimento totale potenziale: ~58%

- TIR annualizzato: ~10%/anno

Il modello TIKR mid-case punta a circa 550 dollari entro il 31.12.30, un rendimento totale di circa il 58% da 349,54 dollari, con un tasso annuo di circa il 10%. Il modello ipotizza un CAGR dei ricavi di circa l'8%, in linea con le stime di consenso di TIKR che indicano una crescita dei ricavi da 4,53 miliardi di dollari nel 2025 a circa 7,62 miliardi di dollari nel 2030. I due fattori principali sono la rotazione verso i pagamenti aziendali, dove i margini del segmento sono strutturalmente più elevati, e la scalata del cross-border con il completamento dell'integrazione di Alpha.

Il motore del margine è l'espansione dell'EBITDA. Il margine EBITDA LTM si attesta intorno al 53% secondo i dati TIKR, temporaneamente compresso da Alpha che opera a livelli di costi pre-sinergici. Walker si è orientato esplicitamente verso il recupero dei margini nel 2027.

Il mercato è meno paziente. La schermata Street Targets di TIKR mostra un obiettivo di prezzo medio degli analisti di 389,79 dollari su 14 stime (5 Buy, 4 Outperform, 3 Hold), che implica un rialzo del 12% circa su base 12 mesi. Il rischio principale indicato da Walker è l'accelerazione della disgregazione delle stablecoin al di fuori dei corridoi valutari del G20, dove attualmente non rappresenta una minaccia. A 13 volte l'EPS rettificato del 2026, il rischio più immediato è che il sentiment si rivaluti più lentamente della crescita degli utili.

Conclusione

Il prossimo test significativo è rappresentato dagli utili del secondo trimestre del 2026, dove il management ha previsto un fatturato di circa 1,295 miliardi di dollari e un EPS rettificato di 6,55 dollari, pari a una crescita degli utili del 28% su base annua. Osservate in particolare la crescita organica di Corporate Payments. Se la crescita organica del Q2 sarà a due cifre, lo sconto sulle stablecoin non avrà nuovi dati su cui basarsi. Se non ci riuscirà, il caso dell'orso avrà la sua prima prova concreta.

Walker ha detto a JPMorgan che le sinergie di Alpha si manifesteranno in modo significativo nella seconda metà del 2026. Il secondo trimestre è il momento in cui i dati confermano o rimandano questa affermazione. La differenza tra questi due risultati è la differenza tra la rivalutazione di CPAY verso l'obiettivo di consenso di ~$390 o la deriva verso $310.

Conviene investire in Corpay?

L'unico modo per saperlo davvero è quello di guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Corpay, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Corpay insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Corpay su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!