Statistiche chiave per le azioni Arista Networks

- Intervallo di 52 settimane: da $72 a $178

- Prezzo attuale: $178

- Obiettivo medio: 179 dollari

- Obiettivo alto: 220 dollari

- Consenso degli analisti: 21 acquisti, 6 outperform, 3 fermi

- Obiettivo del modello TIKR (dicembre 2030): 325 dollari

Cosa è successo?

Arista Networks(ANET), l'azienda di networking pure-play che alimenta i data center AI e cloud con il suo stack software EOS (Extensible Operating System), leader del settore, è quasi triplicata dal suo minimo di 52 settimane di 72 dollari fino a toccare i 178 dollari, alimentata da un'inflessione fondamentale della domanda di infrastrutture AI.

Il 12 febbraio Arista ha riportato un fatturato per il quarto trimestre del 2025 di 2,49 miliardi di dollari, in crescita del 28,9% rispetto all'anno precedente, battendo le stime di oltre 100 milioni di dollari, e ha alzato le previsioni di fatturato per l'intero anno 2026 a circa 11,25 miliardi di dollari, pari a una crescita annuale del 25%.

Arista ha contemporaneamente raddoppiato l'obiettivo di fatturato per l'AI networking da 1,5 miliardi di dollari nel 2025 a 3,25 miliardi di dollari per il 2026, una cifra sostenuta da tutti e quattro i suoi grandi clienti AI che stanno attivamente implementando cluster basati su Ethernet, con tre che hanno già superato le 100.000 connessioni GPU.

Il 7 aprile Rosenblatt Securities ha aggiornato il titolo Arista Networks a "buy" (acquistare) da "neutral" (neutrale), aumentando il target di prezzo a 180 dollari e citando XPO (eXtra-dense pluggable optics, il nuovo standard di interconnessione per data center AI di Arista che offre un miglioramento della densità di 4 volte rispetto alle ottiche di precedente generazione) come un importante elemento di differenziazione.

Jayshree Ullal, presidente e amministratore delegato, ha dichiarato nel corso della telefonata sugli utili del quarto trimestre del 2025 che "con il nostro slancio verso l'intelligenza artificiale in costante aumento, prevediamo una base di clienti diversificata nel 2026, tra cui uno, forse anche 2 clienti aggiuntivi al 10%", indicando un profilo di domanda che si sta ampliando anziché concentrare.

Le azioni di Arista Networks sono posizionate in modo tale da ottenere una crescita attraverso tre motori di rinforzo nei prossimi tre-cinque anni: L'AI center networking che sta raggiungendo un obiettivo annuale di 3,25 miliardi di dollari, un'iniziativa cognitiva per campus e filiali che punta a 1,25 miliardi di dollari entro la fine del 2026 e un livello di software e abbonamenti che ora contribuisce al 17% del fatturato con 3.000 clienti cumulativi di CloudVision (la piattaforma di gestione di rete centralizzata di Arista).

L'opinione di Wall Street sul titolo ANET

Arista, battendo le stime per il quarto trimestre di 106 milioni di dollari e aumentando la guidance per il 2026 a 11,25 miliardi di dollari, converte una narrativa sul potenziale dell'intelligenza artificiale in un documentato backlog di domanda, spostando il dibattito sugli utili futuri dal "se" al "quanto velocemente".

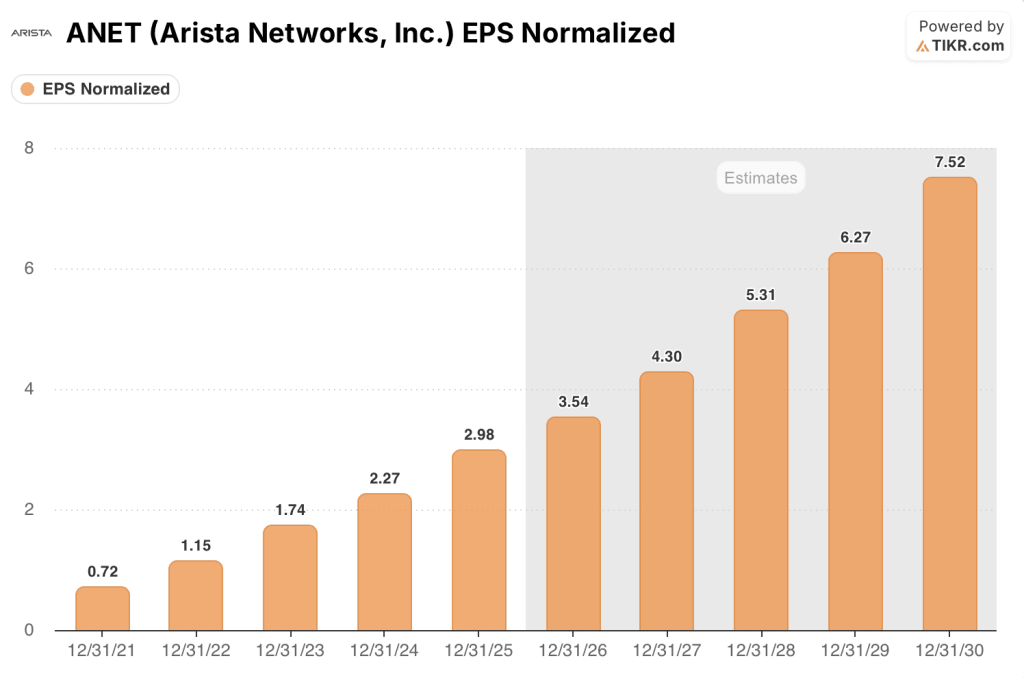

L'EPS normalizzato di ANET è cresciuto del 28,4% nel 2025 a 2,98 dollari e, grazie all'obiettivo di 3,25 miliardi di dollari per il networking dell'intelligenza artificiale, il consenso prevede ora circa 3,54 dollari per il 2026, con una nuova accelerazione della crescita verso i 4,30 dollari nel 2027, man mano che i ricavi dei campus e dell'intelligenza artificiale aumenteranno insieme.

Ventisette dei 30 analisti che coprono il titolo Arista Networks lo valutano buy o outperform, con un obiettivo di prezzo medio di circa 179 dollari, sostanzialmente in linea con la quotazione attuale; la società non è in attesa di uno sconto, ma è posizionata per l'esecuzione della guida da 11,25 miliardi di dollari per il 2026.

Gli spread dei target da 140 a 220 dollari riflettono un vero e proprio dibattito: gli orsi ancorano la memoria all'inflazione dei costi che comprime i margini al di sotto della soglia del 62%, mentre i tori a 220 dollari valutano la concretizzazione di uno o due nuovi clienti al 10% entro la fine dell'anno e il pieno riconoscimento dell'obiettivo di 3,25 miliardi di dollari per la rete AI.

Scambiato a circa 50x per gli utili futuri del 2026 a fronte di un tasso di crescita degli EPS di consenso in decelerazione dal 31% a circa il 19%, il titolo Arista Networks appare equamente valutato in quanto il multiplo segue i livelli storici mentre il tasso di crescita si normalizza, lasciando uno spazio limitato per l'espansione del multiplo senza una sorpresa al rialzo degli utili.

L'inflazione dei costi di memoria è peggiorata in modo sostanziale fino al 2026 e se i margini lordi si comprimono al di sotto della soglia del 62%, la storia della leva operativa su cui si basa la stima di 3,54 dollari per l'EPS viene meno.

I risultati del primo trimestre del 2026, il 5 maggio, riveleranno se Arista è in grado di convertire 2,6 miliardi di dollari di ricavi guidati mantenendo il margine lordo del 62-63%; qualsiasi conferma di un nuovo cliente del 10% cambierebbe immediatamente i calcoli di valutazione.

Cosa dice il modello di valutazione?

L'obiettivo medio del modello TIKR di 325 dollari per azione per i prossimi 4,7 anni presuppone un CAGR dei ricavi di circa il 17% e un margine di utile netto di circa il 40%, dati basati sui margini effettivi di Arista per il 2025, pari al 42,3%, e sulla guida di 11,25 miliardi di dollari per il 2026, che il management ha aumentato due volte in sei mesi.

Con un rendimento annualizzato del 13,7% circa per raggiungere 325 dollari nel caso medio, con un minimo a 370 dollari che implica un raddoppio dei prezzi attuali sullo stesso orizzonte, ANET è valutata in modo equo al prezzo odierno se inquadrata rispetto agli utili a breve termine, ma il modello TIKR suggerisce che il caso di compounding a medio termine rimane convincente per il capitale paziente.

L'intera argomentazione a favore del possesso di azioni Arista Networks a 178 dollari si basa su un'unica domanda: l'obiettivo di 3,25 miliardi di dollari per l'AI networking può rivelarsi conservativo anziché ambizioso e i margini possono mantenersi al di sopra del 62% mentre i costi della memoria aumentano?

Cosa deve andare bene

- Il fatturato dell'AI networking raggiunge o supera l'obiettivo di 3,25 miliardi di dollari per il 2026, poiché tutti e quattro i grandi clienti dell'AI superano le 100.000 implementazioni di GPU e almeno un nuovo cliente del 10% viene confermato entro la fine dell'anno.

- Il margine lordo si mantiene all'interno dell'intervallo guidato del 62-64%, nonostante i venti contrari ai costi della memoria, preservando la leva operativa che spinge l'EPS di consenso a circa 3,54 dollari per il 2026.

- Il fatturato del campus raggiunge l'obiettivo di 1,25 miliardi di dollari per il 2026, con l'integrazione di VeloCloud (il fornitore di SD-WAN acquisito nel luglio 2025) che accelera i tassi di adesione delle imprese e allarga il mercato indirizzabile oltre gli hyperscaler.

- L'ottica MSA di XPO, presentata all'OFC 2026 con una capacità di 12,8 Tbps e un miglioramento della densità di 4 volte rispetto all'ottica di generazione precedente, favorisce le vittorie di progetto nelle implementazioni scale-across dei data center AI, dove Arista ha meno concorrenti storici.

Cosa potrebbe andare storto

- I vincoli di fornitura della memoria si aggravano oltre gli attuali impegni di acquisto del management, costringendo i margini lordi al di sotto della soglia del 62% e rompendo il modello EPS che giustifica un multiplo a termine di 50x.

- Le entrate differite dei prodotti, pari a 5,4 miliardi di dollari al quarto trimestre del 2025, non si convertono come previsto, ritardando le entrate riconosciute nel 2027 e creando un'impronta di crescita attenuata nel 2026 rispetto agli 11,25 miliardi di dollari previsti.

- Uno o più dei quattro grandi clienti dell'IA sospende le tempistiche di implementazione a causa di vincoli di potenza o di permessi, riducendo l'obiettivo di 3,25 miliardi di dollari per il networking dell'IA e innescando i downgrade degli analisti.

- Le specifiche di scale-up di ESUN Ethernet, la cui finalizzazione era prevista per il quarto trimestre del 2026, slittano al 2027, lasciando ai concorrenti di InfiniBand posizioni di rete scale-up più lunghe del previsto.

Conviene investire in Arista Networks, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ANET, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Arista Networks, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ANET su TIKR gratuitamente →