Statistiche chiave per il titolo GOOGL

- Performance dell'ultima settimana: -9,2%

- Intervallo di 52 settimane: da $141 a $349

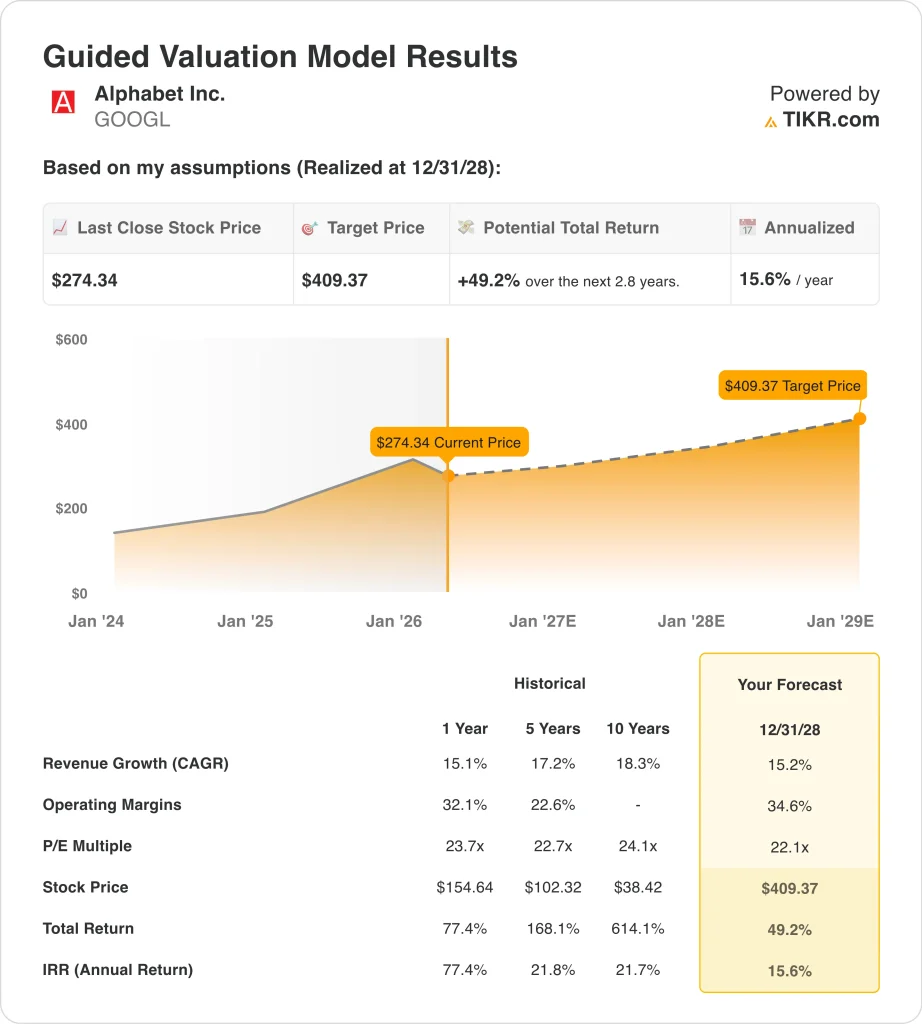

- Prezzo obiettivo del modello di valutazione: 409 dollari

- Rialzo implicito: 49,2% in 2,8 anni

Valuta i tuoi titoli preferiti come GOOGL con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Alphabet (GOOGL) è sceso di circa il 9,2% nell'ultima settimana, e il sell-off è sembrato più un reset del rischio che un crollo fondamentale. La notizia più importante è stata il verdetto della giuria di Los Angeles che ha ritenuto Google e Meta responsabili in un caso di dipendenza da social media da parte di giovani. La sentenza ha sollevato il timore che altre cause legali possano prendere di mira le caratteristiche di design di YouTube e aumentare il rischio legale per le grandi piattaforme internet.

Le pressioni sono arrivate anche durante un periodo di debolezza per i titoli tecnologici a grande capitalizzazione. La Reuters ha riferito che il Nasdaq è entrato in territorio di correzione, in quanto gli investitori hanno valutato le tensioni in Medio Oriente, il rischio di verdetto sui social media e la possibilità che l'enorme spesa di Big Tech per l'intelligenza artificiale produca rendimenti sufficienti. Alphabet è stato citato direttamente tra i titoli sotto pressione in questo movimento più ampio.

Allo stesso tempo, gli investitori stanno ancora discutendo il piano di sviluppo dell'IA di Alphabet. A febbraio l'azienda ha dichiarato che le spese in conto capitale per il 2026 dovrebbero essere pari a 175-185 miliardi di dollari, in netto aumento rispetto ai 91,4 miliardi di dollari del 2025, grazie all'espansione di server e centri dati. Questo livello di spesa può sostenere Google Cloud, Gemini e Search, ma mantiene anche il mercato concentrato sul ritorno a breve termine.

Sullo sfondo c'era anche una questione politica più specifica dell'azienda. Il 18 marzo Google ha dichiarato di essere al lavoro con la Competition and Markets Authority del Regno Unito sulle nuove regole del mercato digitale e sulle opzioni che potrebbero consentire agli utenti di rinunciare ad alcune funzioni di ricerca AI. Questo non cambia l'attività principale di oggi, ma ricorda agli investitori che Alphabet sta bilanciando il rapido lancio di prodotti AI con il crescente controllo normativo.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per GOOGL (è gratis) >>>.

Il titolo GOOGL è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 15,2%.

- Margini operativi: 34.6%

- Multiplo P/E di uscita: 22,1x

Sulla base di questi input, il modello stima un prezzo obiettivo di 409,37 dollari, che implica un rialzo totale del 49,2% rispetto all'attuale prezzo dell'azione e un rendimento annualizzato del 15,6% nei prossimi 2,8 anni.

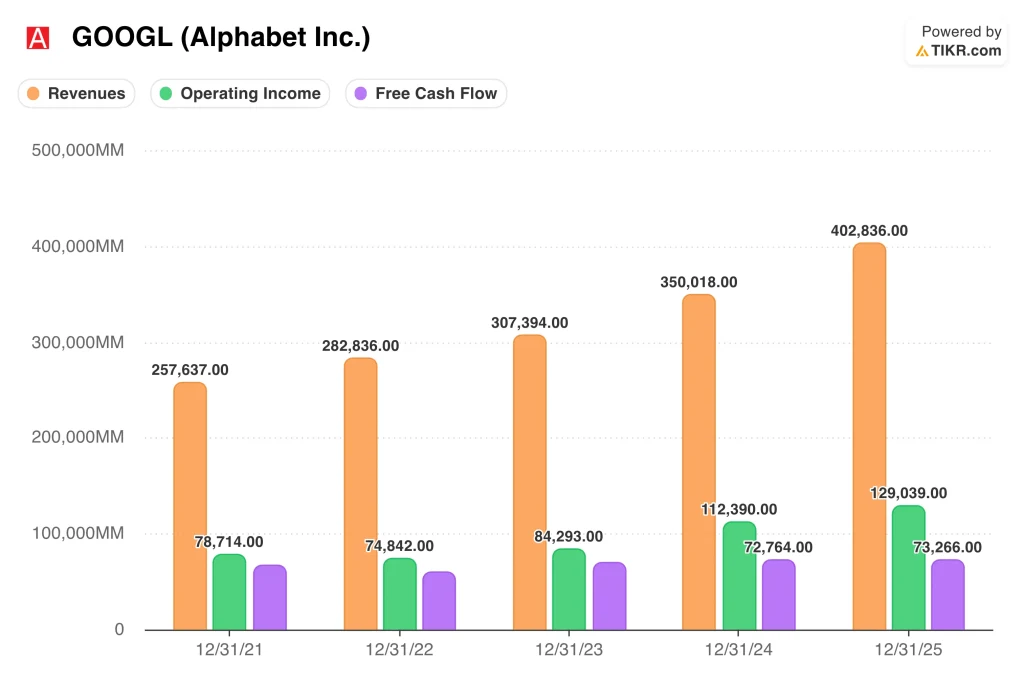

Questa configurazione appare impegnativa, ma non estrema, se confrontata con i recenti risultati commerciali di Alphabet. Nel 2025 i ricavi sono aumentati del 15,1% a 402,8 miliardi di dollari, mentre l'utile operativo è salito del 14,8% a 129,0 miliardi di dollari. Il free cash flow ha raggiunto i 73,3 miliardi di dollari, quindi il modello richiede una crescita vicina all'attuale performance di Alphabet corretta per la scala, non una drammatica riaccelerazione.

Anche i margini sono fondamentali per la valutazione. Il modello ipotizza margini operativi del 34,6%, superiori al 32,0% del periodo di riferimento e al 32,1% del livello storico di un anno mostrato nell'immagine di valutazione. Ciò significa che l'ipotesi di rialzo dipende dalla capacità di Alphabet di trasformare la domanda di intelligenza artificiale in ricavi con margini più elevati più rapidamente dell'aumento dei costi, soprattutto nei settori del cloud e della ricerca.

Il multiplo non sembra esagerato rispetto alla storia dell'azienda. Il modello utilizza un P/E di uscita di 22,1x, inferiore al P/E storico di un anno di 23,7x e vicino al livello storico di cinque anni di 22,7x mostrato nell'immagine di valutazione. Con il titolo a 23,7x gli utili NTM e con un prezzo obiettivo di mercato di 376,93 dollari, il mercato valuta Alphabet più come un compounder maturo che come un puro nome di AI momentum.

Alphabet ha anche una flessibilità di bilancio che molti altri non hanno. Ha chiuso il periodo con 126,8 miliardi di dollari in contanti e investimenti a breve termine e con una liquidità netta di 59,8 miliardi di dollari. Questo è importante perché l'azienda può finanziare l'infrastruttura AI, riacquistare azioni e assorbire gli shock legali o normativi senza dipendere da capitali esterni.

Cosa spinge il titolo GOOGL GOOGL in futuro?

Il prossimo importante catalizzatore è rappresentato dagli utili del 1° trimestre 2026, attesi per il 21 aprile 2026. Gli investitori vorranno vedere se Google Cloud è in grado di sostenere lo slancio che ha contribuito a guidare il quarto trimestre e se i prodotti AI stanno sollevando la domanda sia nel software aziendale che nella pubblicità di base. Inoltre, cercheranno di capire se ci saranno cambiamenti nel massiccio piano di investimenti del 2026.

Il management ha già inquadrato chiaramente l'opportunità a lungo termine. Nel comunicato sugli utili del quarto trimestre del 2025, il CEO Sundar Pichai ha dichiarato: "È stato un trimestre straordinario per Alphabet e i ricavi annuali hanno superato per la prima volta i 400 miliardi di dollari". Ha inoltre dichiarato che Gemini 3 ha rappresentato un'importante pietra miliare e che Cloud e YouTube hanno concluso l'anno con un forte slancio, il che è importante perché si tratta di due dei motori di monetizzazione dell'intelligenza artificiale più visibili di Alphabet.

Il cloud rimane uno dei più importanti motori di business. Nel quarto trimestre, i ricavi di Google Cloud sono aumentati del 48%, raggiungendo i 17,7 miliardi di dollari, e Reuters ha riferito che la crescita è stata alimentata dalla domanda di AI e dai continui vincoli di calcolo. Questo è importante perché i ricavi del cloud sono più incrementali per la tesi dell'AI di Alphabet rispetto ai ricavi della ricerca matura, e possono giustificare margini più elevati se l'utilizzo rimane forte.

Tuttavia, la ricerca è ancora la più importante per i numeri, ed è qui che i rischi normativi e di prodotto sono più sensibili. Alphabet ha a che fare con le misure correttive del mercato digitale del Regno Unito, con un nuovo controllo legale sul design della piattaforma e con le continue domande degli investitori sulla possibilità che le risposte dell'IA rimodellino l'economia della pubblicità di ricerca. È probabile che il titolo abbia bisogno di una crescita duratura e di una monetizzazione visibile dell'IA per ritrovare slancio.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Conviene investire in Alphabet Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate GOOGL, vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire GOOGL insieme a tutti gli altri titoli del vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza il titolo Alphabet su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!