Statistiche chiave per il titolo Norfolk Southern

- Performance dell'ultima settimana: +0.8%

- Intervallo di 52 settimane: da $201,6 a $319,9

- Prezzo attuale: 283,3 dollari

Cosa è successo?

Norfolk Southern(NSC) ha ottenuto il risultato di produttività più netto degli ultimi anni: la ferrovia merci, che trasporta merci, container intermodali e carbone attraverso gli Stati Uniti orientali, ha ridotto il suo rapporto operativo rettificato al 65,3% nel quarto trimestre del 2025 e contemporaneamente ha delineato una fusione da 85 miliardi di dollari con Union Pacific che creerebbe la prima rete ferroviaria coast-to-coast della nazione, il tutto mentre il titolo si trova a 283,25 dollari contro un massimo di 319,94 dollari a 52 settimane.

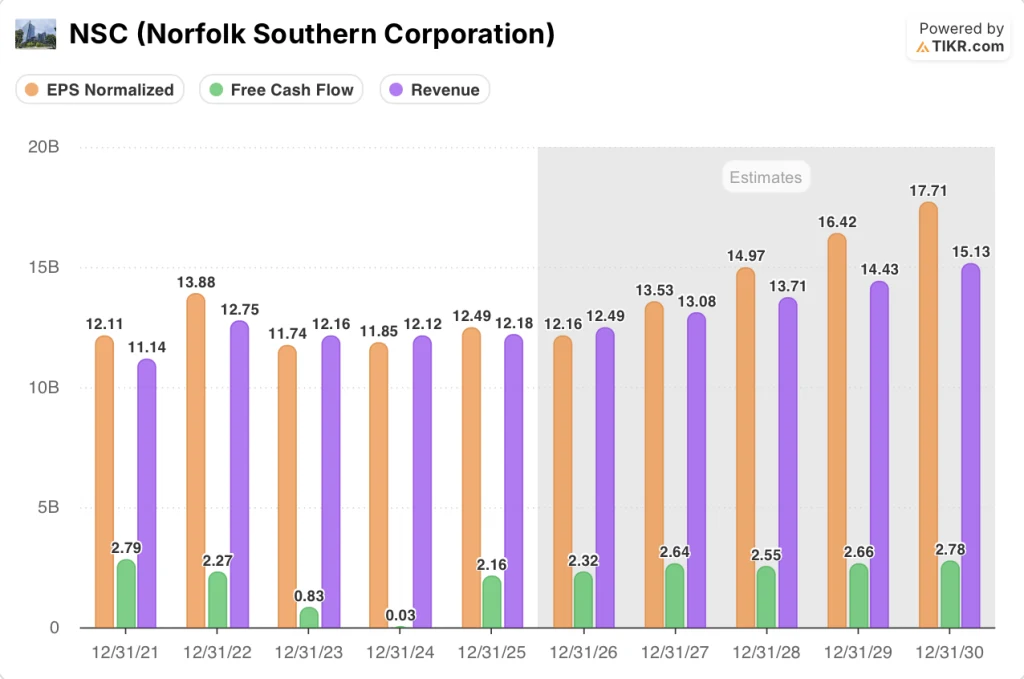

La relazione sugli utili del 29 gennaio ha mostrato che NSC ha registrato un EPS rettificato di 3,22 dollari contro una stima di consenso LSEG di 2,76 dollari, un risultato superiore del 17% grazie ai 216 milioni di dollari di risparmi di produttività realizzati nell'intero anno nell'ambito del programma PSR 2.0, acronimo di Precision Scheduled Railroading, il quadro di disciplina operativa utilizzato dall'azienda per far circolare meno treni, più lunghi e più efficienti.

Al di sotto dell'EPS, il punto di prova operativo che rende credibile la storia dell'efficienza è il 7% di produttività del personale che NSC ha raggiunto nel 2025, movimentando il 3% in più di miglia di tonnellate lorde, che misurano il peso totale delle merci trasportate, con il 4% di dipendenti in meno, mentre il flusso di cassa libero è salito a 2,2 miliardi di dollari, quasi 500 milioni di dollari in più rispetto all'anno precedente.

Il taglio del nastro della nuova miniera di carbone metallurgico Blue Creek di Warrior Met Coal in Alabama, avvenuto nelgennaio 2026, una partnership biennale che NSC ha contribuito a finanziare con l'espansione della sua linea fino al porto di Mobile, aggiunge fino a 6 milioni di tonnellate di volume annuo di carbone a una rete che nel 2025 ha registrato ricavi da merci record in ogni gruppo di attività sottostante.

L'amministratore delegato Mark George ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "qualsiasi crescita dei ricavi che otterremo, avverrà con incrementi interessanti data la capacità di cui disponiamo", un'osservazione che ha portato a una riduzione del budget di capitale per il 2026 a 1,9 miliardi di dollari, con una riduzione di 450 milioni di dollari su due anni, lasciando la rete strutturalmente pronta per l'aumento dei volumi senza spese aggiuntive.

La posizione competitiva di NSC nei prossimi tre-cinque anni si basa su tre forze convergenti: la ripresentazione della domanda di fusione da parte dell'STB prevista per il 30 aprile, l'eliminazione cumulativa dei costi per 650 milioni di dollari che l'azienda prevede di raggiungere entro la fine dell'anno nell'ambito del PSR 2.0 e un'organizzazione commerciale ristrutturata con ruoli di vendita specializzati e incentivati ora attivi su tutta la rete, che puntano a una ferrovia che ha già compresso il suo rapporto operativo di circa un punto intero in due anni e che è posizionata per accelerare questa traiettoria se l'approvazione della fusione sbloccherà il potere di determinazione dei prezzi di una singola linea rispetto ai camion.

Il parere di Wall Street sul titolo NSC

I 2,16 miliardi di dollari di free cash flow generati da NSC nell'esercizio 2025, in ripresa rispetto ai quasi zero miliardi di dollari dell'esercizio 2024, confermano che la revisione dei costi del PSR 2.0, che ha portato a 216 milioni di dollari di risparmi sulla produttività, ha fondamentalmente ripristinato la capacità di guadagno della ferrovia piuttosto che limitarsi a calendarizzare le voci di costo.

Il calo dell'EPS normalizzato per l'esercizio 2026 a 12,16 dollari dai 12,49 dollari dell'esercizio 2025 riflette i venti contrari già quantificati dal management: un'inflazione dei salari e dei benefit pari a circa il 4%, un'impennata dei premi assicurativi del 25% e un calo del reddito da vendita di terreni normalizzato da circa 70 milioni di dollari a un tasso di esecuzione compreso tra 30 e 40 milioni di dollari.

Inoltre, secondo le stime di TIKR, l'EPS è destinato a rimbalzare a 13,53 dollari nel FY2027, poiché i 150 milioni di dollari di nuovi costi si aggiungeranno ai 500 milioni di dollari già acquisiti in due anni, i ricavi raggiungeranno i 13,08 miliardi di dollari e la miniera Warrior Met Coal Blue Creek, ora pienamente operativa e con un obiettivo di 6 milioni di tonnellate annue, aggiungerà una fonte di volume contrattuale che i risultati del FY2025 non riflettevano ancora pienamente.

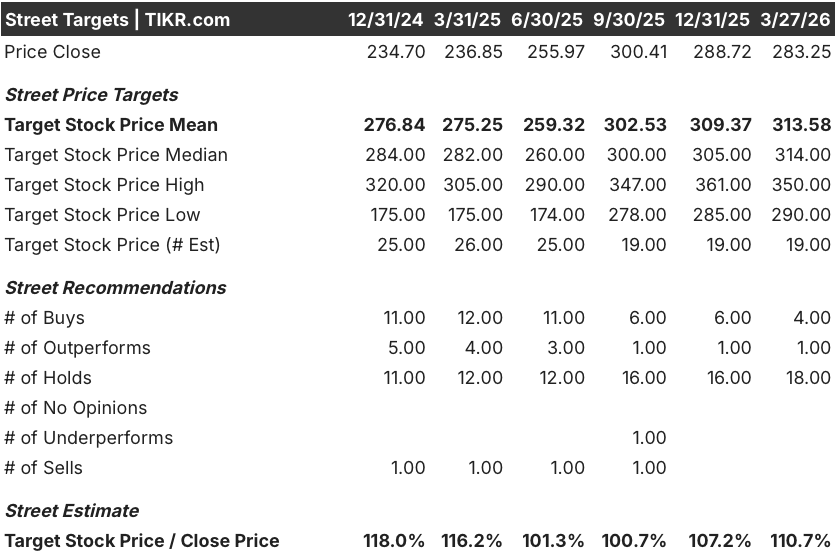

Tuttavia, Wall Street è cautamente costruttiva ma non ancora convinta: 4 buy, 1 outperform e 18 hold di 23 analisti raggiungono un obiettivo di prezzo medio di $313,58, che implica un rialzo del 10,7% rispetto a $283,25, in quanto gli analisti attendono la conferma che la ripresa dei volumi si concretizzi insieme alla struttura dei costi già collaudata.

L'intervallo di target degli analisti va dai 290 dollari della fascia bassa ai 350 dollari della fascia alta, con il limite minimo che prevede il persistere di un eccesso di fusioni e una domanda intermodale debole, mentre il limite massimo di 350 dollari riflette uno scenario in cui la ripresentazione dell'STB della Union Pacific il 30 aprile avanza senza ulteriori attriti procedurali.

Cosa dice il modello di valutazione?

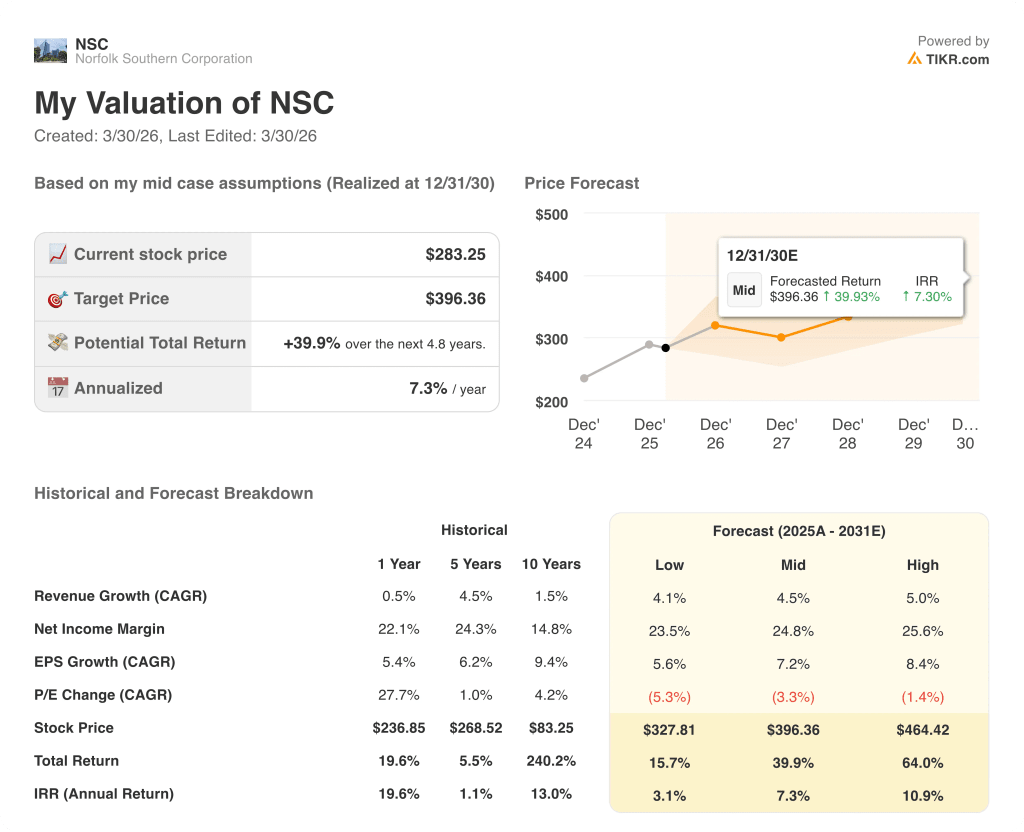

Il modello di TIKR prevede un'espansione del margine FCF dal 17,7% nell'esercizio 2025 al 20,2% nell'esercizio 2027, una traiettoria giustificata dalla riduzione del budget di capitale di 450 milioni di dollari in due anni a 1,9 miliardi di dollari e dalla capacità latente della rete ferroviaria di assorbire il volume senza aumenti proporzionali dei costi.

Il mercato considera NSC come un'azienda stagnante, mentre l'FCF è passato da quasi zero a 2,16 miliardi di dollari in un solo anno, facendo apparire l'attuale multiplo degli utili forward di 23,3x come disallineato rispetto a una ferrovia che ora opera ai livelli di sicurezza ed efficienza migliori del decennio.

La rampa di Warrior Met Coal Blue Creek, che prevede fino a 6 milioni di tonnellate annue da una miniera ora pienamente operativa, dà alla modesta ipotesi di crescita dei ricavi di TIKR del 2,5% per l'anno fiscale 2026 una fonte di volume concreta e contrattualizzata che il consenso non ha pienamente valutato; l'obiettivo di prezzo medio di TIKR di 313,58 dollari si basa in parte su questo contributo incrementale di carbone.

Inoltre, le indicazioni del management di un organico piatto o in calo, a fronte di una rete in grado di assorbire diversi punti di crescita dei volumi, indicano che gli incrementi di qualsiasi recupero dei ricavi si tradurranno in margini insolitamente elevati, una dinamica che i 18 rating di Hold sulla strada non hanno ancora premiato.

Se i volumi intermodali, già in calo del 6% nel trimestre fino a metà marzo e pressati dall'incertezza sui dazi commerciali e dalla risposta competitiva di CSX, si deterioreranno ulteriormente nell'esercizio 2026, la stima di 12,49 miliardi di dollari di ricavi di TIKR si romperà e la tesi dell'espansione del FCF perderà il suo principale motore di crescita.

La ripresentazione della fusione da parte dell'STB il 30 aprile è il singolo evento da tenere d'occhio: un deposito proceduralmente completo fa avanzare la tempistica verso una potenziale chiusura nel primo semestre del 2027 e rilancia il titolo verso l'obiettivo massimo di 350 dollari degli analisti, mentre un secondo rifiuto azzera l'overhang e mette sotto pressione il pavimento di 290 dollari.

Conviene investire in Norfolk Southern Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo NSC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Norfolk Southern Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni NSC su TIKR gratuitamente →