Punti di forza:

- Scotts Miracle-Gro ha ottenuto risultati eccezionali nei punti vendita, con una crescita del 12,1% delle unità nella prima metà dell’anno fiscale 2025, a dimostrazione della forte domanda da parte dei consumatori in tutte le categorie chiave.

- L’azienda ha riaffermato la propria guidance per l’intero anno, con un EBITDA previsto tra i 570 e i 590 milioni di dollari, che riflette i significativi progressi nel recupero dei margini e nell’efficienza operativa.

- La direzione ha annunciato il completamento di 75 milioni di dollari di risparmi sui costi della catena di approvvigionamento per l’anno fiscale 2025, con altri 75 milioni di dollari da completare entro la fine dell’anno fiscale 2027.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

Con una capitalizzazione di mercato di 3,75 miliardi di dollari, The Scotts Miracle-Gro Company(SMG) opera come fornitore leader di prodotti di marca per il giardinaggio e il fai-da-te negli Stati Uniti.

L’azienda gestisce un portafoglio completo che comprende fertilizzanti per prato, sementi per erba, terricci per giardino, pacciamatura e prodotti di controllo attraverso marchi iconici come Scotts, Miracle-Gro, Ortho e Tomcat.

Dopo aver sottoperformato i mercati più ampi negli ultimi anni, il titolo SMG dovrebbe dimostrare una certa resistenza in condizioni di mercato difficili. L’azienda sta attuando una strategia di trasformazione completa che la posiziona per una crescita sostenibile e un’espansione dei margini.

La forte performance operativa dell’anno fiscale 2025 (conclusosi a settembre) riflette l’approccio disciplinato del management alla riduzione dei costi, agli investimenti strategici sui marchi e all’ottimizzazione della catena di approvvigionamento.

La capacità di Scotts Miracle-Gro di mantenere il potere di determinazione dei prezzi e al tempo stesso di promuovere la crescita dei volumi dimostra la forza dei suoi marchi leader di mercato e dei suoi vantaggi distributivi.

Vediamo perché dovreste considerare l’aggiunta di questo titolo a media capitalizzazione al vostro portafoglio azionario oggi.

1. Il titolo SMG beneficia di una domanda eccezionale

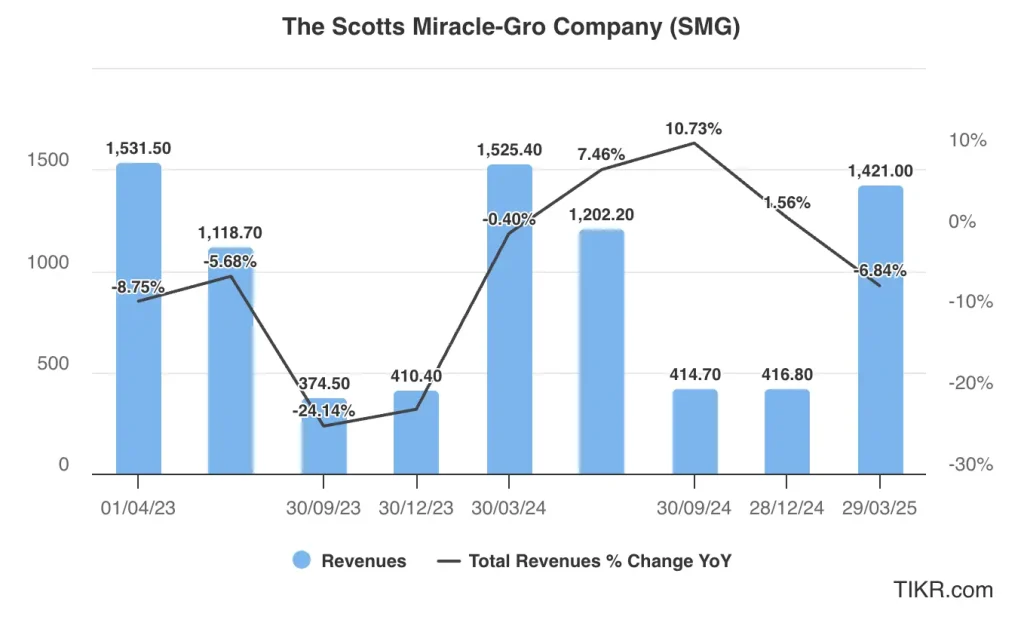

Il titolo SMG beneficia di un solido impegno da parte dei consumatori, come dimostra l’eccezionale performance dei punti vendita nella prima metà dell’anno fiscale 2025.

Le unità da asporto per i consumatori sono aumentate del 12,1% rispetto all’anno precedente, con una robusta performance nei prodotti per il giardinaggio, cresciuti del 16%, e nel settore del pacciame, che ha registrato un’impennata del 46%.

I marchi Tomcat e Ortho per il controllo degli insetti esterni hanno registrato una crescita unitaria del 14%, a dimostrazione di un’ampia forza nei rispettivi portafogli di prodotti.

L’attività di SMG nel settore della cura del prato ha mostrato uno slancio incoraggiante, con una crescita totale dei prodotti per il prato del 4%, segnando un miglioramento rispetto alle precedenti tendenze al ribasso.

Questa inversione di tendenza riflette il passaggio strategico del management a programmi di multi-semina che educano i consumatori ai benefici di applicazioni regolari sul prato durante la stagione di crescita.

Il prodotto Turf Builder Halts, che rappresenta il primo passo nei programmi di multi-alimentazione, è aumentato del 67% nel primo semestre.

L’espansione di Scotts Miracle-Gro nel settore dei prodotti biologici e naturali continua a guadagnare terreno, e il management ha sottolineato il forte slancio registrato nel corso dell’anno nelle categorie dei terricci organici e degli alimenti per piante.

L’esclusiva linea Costco Max e l’ampliamento dell’offerta biologica Miracle-Gro, sostenuta da Martha Stewart, hanno contribuito in modo significativo alla crescita del fatturato e all’espansione della categoria.

Scopri le stime complete degli analisti e le previsioni di crescita di SMG (è gratuito)>>>.

2. Il titolo a media capitalizzazione è sostenuto dal recupero dei margini

Il prezzo delle azioni di SMG deve ancora riflettere la fiducia degli investitori nella sua notevole traiettoria di recupero del margine lordo.

Scotts Miracle-Gro ha ottenuto un miglioramento del margine lordo di quasi 500 punti base nel primo semestre, posizionando l’azienda a raggiungere l’obiettivo del 30% di margine lordo entro la fine dell’anno fiscale.

Si tratta di un progresso significativo rispetto ai livelli bassi e medi del 20% registrati durante il periodo della pandemia.

L’iniziativa di trasformazione di SMG ha dato risultati sostanziali, con circa due terzi dei 75 milioni di dollari di risparmi sui costi della catena di approvvigionamento già realizzati nel primo semestre.

Questi miglioramenti derivano da una maggiore automazione, da un migliore utilizzo delle risorse e da trattative strategiche con i fornitori. L’impegno del management a realizzare ulteriori 75 milioni di dollari di risparmi sui costi nei prossimi due anni fiscali offre una chiara visibilità per la continua espansione dei margini.

L’investimento di Scotts Miracle-Gro nella modernizzazione della catena di approvvigionamento ha creato vantaggi competitivi, in particolare nelle capacità di adempimento del commercio elettronico.

L’azienda ha spedito circa 12 milioni di unità direttamente ai consumatori nel corso dell’anno, rispetto ai sei milioni dell’anno precedente, a testimonianza della forte crescita della partecipazione al mercato online. L’e-commerce rappresenta ora quasi il 10% del fatturato totale, rispetto all’8% dell’anno precedente.

Trova le migliori azioni da comprare oggi con TIKR. (È gratuito)

3. Focus sul miglioramento del bilancio

Il titolo SMG è sostenuto dall’approccio disciplinato del management all’allocazione del capitale e al rafforzamento del bilancio.

La leva finanziaria si è ridotta a 4,41x il debito netto rispetto all’EBITDA rettificato, mostrando un significativo progresso verso l’obiettivo di una leva finanziaria pari o inferiore a 3,5x entro l’anno fiscale 2027. Gli interessi passivi sono diminuiti di 17 milioni di dollari da un anno all’altro, grazie alla riduzione dei saldi del debito e ai tassi di interesse più favorevoli.

Il piano della direzione di dismettere l’attività di Hawthorne Gardening rappresenta una semplificazione strategica per concentrarsi maggiormente sul franchising di prati e giardini per i consumatori.

La cessione dovrebbe accelerare i benefici fiscali fino a 100 milioni di dollari nei prossimi anni ed eliminare le complicazioni bancarie legate alla cannabis. Hawthorne ha ottenuto risultati EBITDA positivi per due trimestri consecutivi, posizionandosi in modo interessante per i potenziali acquirenti.

L’impegno di SMG per un’allocazione del capitale favorevole agli azionisti prevede di riprendere il pagamento dei dividendi e il riacquisto di azioni una volta raggiunti gli obiettivi di leva finanziaria.

La generazione di free cash flow di circa 250 milioni di dollari offre una notevole capacità di riduzione del debito e di eventuale ritorno di capitale. L’approccio conservativo del management alla leva finanziaria e alle fusioni e acquisizioni riflette le lezioni apprese dalle precedenti esperienze di acquisizione.

Impostazione della valutazione del titolo SMG

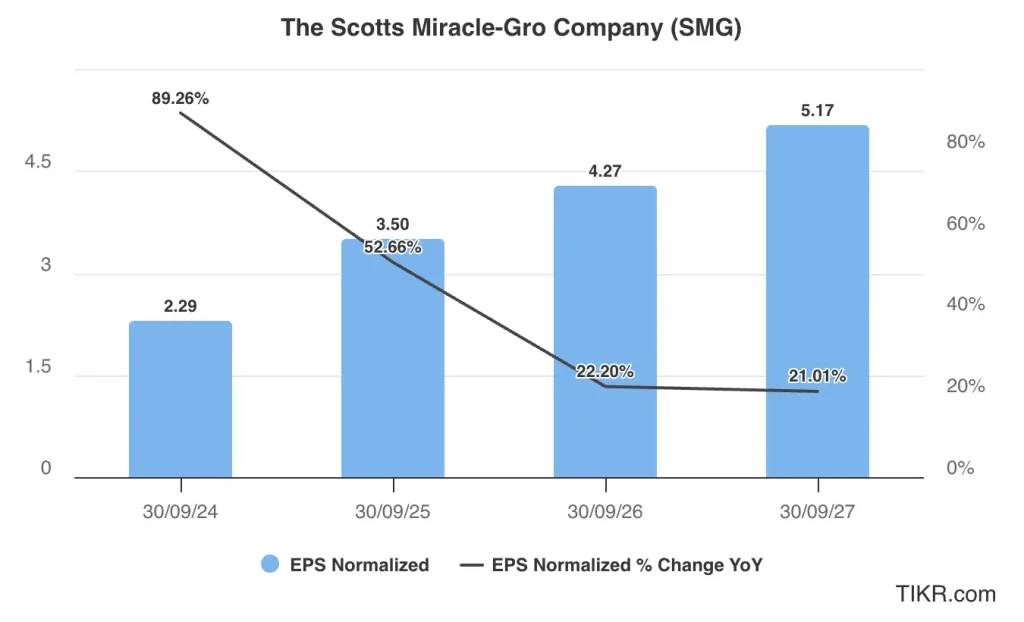

Gli analisti che seguono il titolo SMG prevedono un aumento delle vendite da 3,55 miliardi di dollari nell’anno fiscale 2024 a 3,58 miliardi di dollari nell’anno fiscale 2027, un incremento relativamente modesto. A titolo comparativo, si prevede che gli utili rettificati aumentino da 2,29 dollari per azione a 5,17 dollari per azione in questo periodo.

Attualmente il titolo SMG viene scambiato a un multiplo prezzo-utile di 17x, superiore alla media quinquennale di 21x.

Se il titolo a media capitalizzazione viene prezzato a un multiplo di 17x e raggiunge il previsto EPS normalizzato di 5,17 dollari, sarà scambiato intorno agli 88 dollari/azione all’inizio del 2027, indicando un potenziale di rialzo del 35% rispetto ai livelli attuali.

Valutare le azioni più velocemente con TIKR (è gratuito, non è necessaria alcuna carta) >>>

Obiettivo di prezzo medio degli analisti per il titolo SMG

Mentre Wall Street rimane rialzista sul titolo SMG, con un obiettivo di prezzo di consenso di 70 dollari/azione, gli analisti si aspettano che il titolo salga di circa l’8% dai livelli attuali.

Non si tratta di un grande rialzo. Tuttavia, il titolo a media capitalizzazione potrebbe superare questi obiettivi di prezzo se riuscisse a soddisfare le previsioni di guadagno del consenso fino all’anno fiscale 2027.

In particolare, il titolo SMG ha attualmente un prezzo obiettivo alto di 90 dollari e un prezzo obiettivo basso di 54 dollari.

Degli 11 analisti che seguono il titolo a media capitalizzazione, otto raccomandano di acquistare e tre di tenere. Non ci sono raccomandazioni “Sell” per il titolo nel giugno 2025.

Il takeaway TIKR per le azioni SMG

Il titolo SMG rappresenta un’avvincente storia di svolta, in quanto Scotts Miracle-Gro esegue una strategia di trasformazione completa mantenendo la sua posizione di leadership in categorie di consumo essenziali.

La sua quota di mercato dominante, i suoi marchi di fiducia e le sue ampie relazioni con i rivenditori creano vantaggi competitivi sostenibili che supportano il potere di determinazione dei prezzi e le opportunità di espansione del mercato.

Le azioni di SMG, quotate a valutazioni interessanti rispetto al loro potenziale di ripresa, offrono un’esposizione alla categoria dei prati e giardini, che i consumatori considerano una necessità di spesa.

L’attenzione all’eccellenza operativa, all’espansione dei margini e al miglioramento del bilancio crea molteplici percorsi per la creazione di valore, mentre il management esegue la sua tabella di marcia strategica verso gli obiettivi finanziari e il miglioramento dei rendimenti per gli azionisti.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, così potrete seguire i soldi intelligenti.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!