Statistiques clés pour l'action Westlake Corporation

- Performance de la semaine précédente : +11%

- Fourchette de 52 semaines : 56,3 $ à 113,5

- Cours actuel : 102,9

Que s'est-il passé ?

Le plan de restructuration à trois piliers deWestlake vise une amélioration de 600 millions de dollars de l'EBITDA pour 2026, une histoire d'auto-assistance suffisamment puissante pour faire grimper WLK de 11% en une semaine à 102,92 $ malgré une perte nette de 544 millions de dollars au quatrième trimestre sur des charges de fermeture d'usine de 511 millions de dollars.

L'élément déclencheur immédiat a été la publication des résultats du quatrième trimestre le 24 février, où le bénéfice par action ajusté de -0,25 $ a démoli l'estimation consensuelle de -1,43 $, Westlake Corporation ayant commencé à réaliser des économies grâce à la fermeture de trois usines de chlorovinyles en Amérique du Nord, d'un actif de styrène et de l'usine d'époxy de Pernis.

L'amélioration de 600 millions de dollars se décompose en trois contributions égales de 200 millions de dollars : l'optimisation de l'empreinte déjà en cours, les gains de fiabilité de l'usine grâce à une réduction considérable des révisions en 2026, et les réductions supplémentaires des coûts structurels qui s'ajoutent aux 170 millions de dollars déjà réalisés en 2025.

Par ailleurs, Westlake a conclu l'acquisition d'ACI en janvier, ajoutant le silicium et le polyéthylène réticulé au segment HIP, tout en prévoyant un chiffre d'affaires HIP de 4,4 à 4,6 milliards de dollars pour 2026, avec une marge EBITDA de 19 à 21 %.

Le PDG Jean-Marc Gilson a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que " 2026 représente un point d'inflexion suite aux mesures que nous avons prises pour optimiser notre empreinte industrielle ", en faisant directement référence à la suppression par la Chine, le 1er avril, de son abattement de 13 % sur les droits d'exportation de PVC, qui a déjà entraîné une hausse des prix à l'exportation au niveau mondial.

Avec une maturité moyenne de la dette de 16 ans, 2,9 milliards de dollars de liquidités, une chaîne de chlorovinyles et de polyéthylène verticalement intégrée fonctionnant à un taux d'utilisation plus élevé, et HIP positionné comme fournisseur de choix pour les principaux constructeurs de maisons nationaux, Westlake Corporation entre dans un cycle pluriannuel d'avantages en termes de coûts que les concurrents sans positions intégrées de matières premières ne peuvent pas facilement répliquer.

Le point de vue de Wall Street sur l'action WLK

Le plan d'amélioration de l'EBITDA de 600 millions de dollars et la publication des résultats du 24 février soutiennent directement une reprise future, le consensus prévoyant que l'EBITDA de 2026 rebondira de 38,1% à 1,58 milliard de dollars après un effondrement de 50% en 2025, ancré par les trois piliers déjà en cours d'exécution.

Les arguments fondamentaux se renforcent encore si l'on associe ce redressement de l'EBITDA à un BPA normalisé passant de -0,90 $ en 2025 à 1,39 $ en 2026, soit un redressement de 254 % dû à la rationalisation de l'empreinte, à la diminution des révisions planifiées et aux économies de coûts supplémentaires.

Wall Street indique actuellement 6 achats, 1 surperformance, et 8 attentes avec un objectif de prix moyen de 108,21 $, ce qui implique une hausse de seulement 5,1 % par rapport à 102,92 $, suggérant que les analystes croient que la restructuration est crédible, mais qu'ils veulent une preuve d'exécution avant d'augmenter le prix de l'action.

La fourchette cible s'étend de 80,00 $ à 129,00 $, l'hypothèse baissière tenant compte de la surcapacité persistante de PEM et de la faiblesse des prix mondiaux, tandis que l'hypothèse haussière récompense la mise en œuvre complète du plan à trois piliers de 600 millions de dollars et la suppression de la ristourne de droits de douane en Chine le 1er avril.

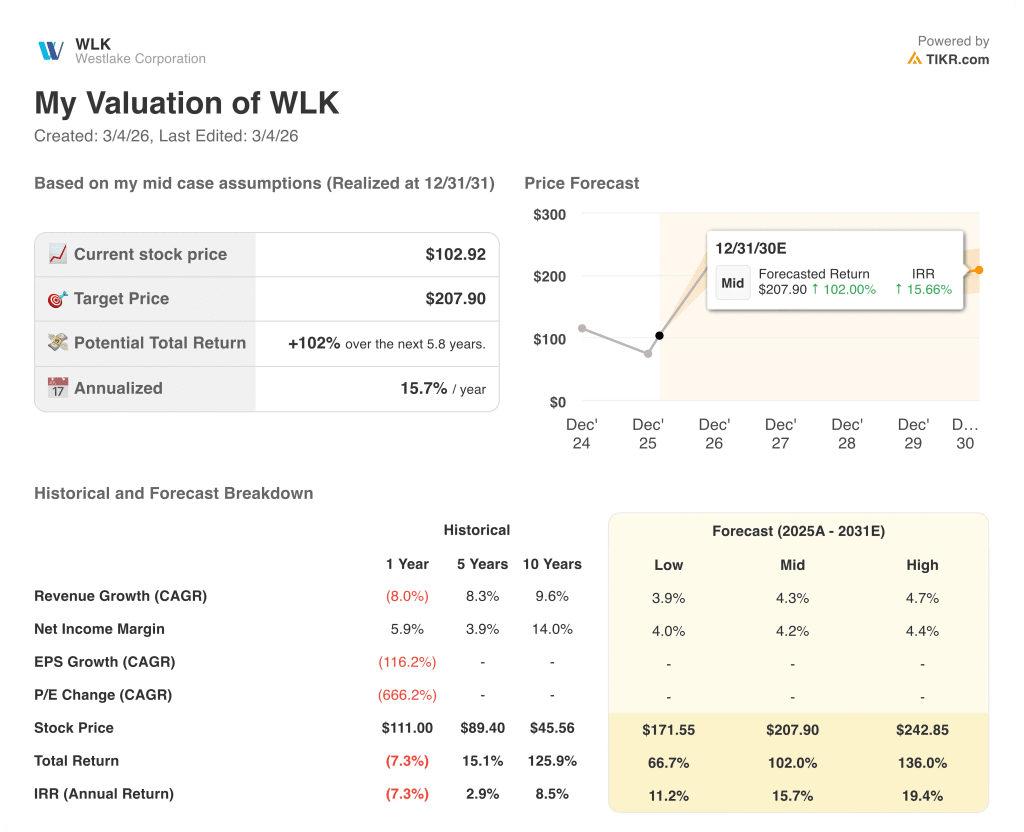

Que dit le modèle d'évaluation ?

Le modèle d'évaluation vise 207,90 $ d'ici décembre 2031, ce qui implique un rendement total de 102 % par rapport aux niveaux actuels. Ce TRI moyen de 15,7 % par an contraste fortement avec une action que Wall Street évalue actuellement à seulement 5,1 % au-dessus de sa juste valeur.

Cependant, le marché semble sous-évaluer le taux de croissance annuel moyen des revenus de Westlake sur 10 ans (9,6 %) et sa capacité historique à générer des marges de revenu net de 14 % en haut du cycle.

À 102,92 $, WLK se négocie sur une base de bénéfices en creux, alors que le modèle prévisionnel vise un retour à 207,90 $, un écart que le plan d'auto-assistance de 600 millions de dollars rend structurellement réalisable plutôt que cycliquement dépendant.

La confiance de la direction est étayée par 2,9 milliards de dollars de liquidités, une échéance moyenne de la dette de 16 ans et 170 millions de dollars d'économies structurelles déjà réalisées, ce qui indique qu'il s'agit d'une société qui exécute un plan et n'espère pas une reprise du marché.

Le risque qui met fin à la thèse est une surcapacité mondiale soutenue en matière de PEM, en particulier dans le domaine du polyéthylène et des chlorovinyles, qui pourrait empêcher les piliers de la fiabilité et de l'empreinte de 200 millions de dollars de se traduire par une amélioration réelle des marges.

La confirmation la plus claire de l'hypothèse la plus optimiste sera les marges PEM du deuxième trimestre 2026, où l'effet combiné de la suppression de la ristourne sur les droits de douane en Chine le 1er avril et de la diminution des révisions planifiées devrait apparaître pour la première fois dans les résultats déclarés.

Dans l'ensemble, Westlake aborde l'année 2026 avec 2,9 milliards de dollars de liquidités et un plan concret d'amélioration des bénéfices de 600 millions de dollars déjà mis en œuvre ; la question de savoir si le redressement est réel se manifestera dans les marges chimiques du deuxième trimestre

Devriez-vous investir dans Westlake Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action WLK, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Westlake Corporation en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action WLK sur TIKR gratuitement →