Principaux enseignements :

- L'élan de Mako : La base installée a dépassé les 3 000 systèmes dans le monde, les deux tiers des interventions sur le genou aux États-Unis étant désormais réalisées de manière robotisée.

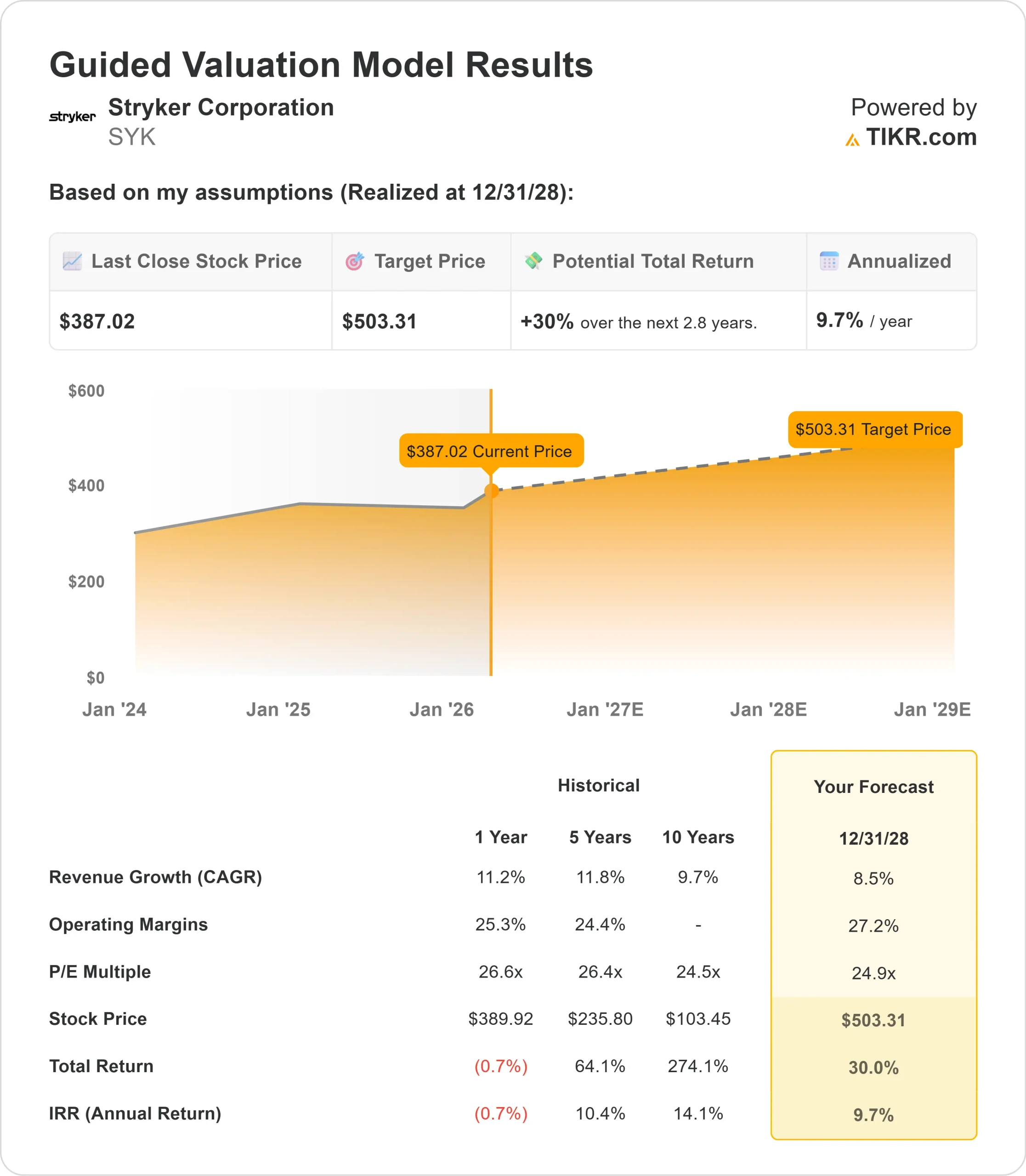

- Projection de prix : Sur la base de l'exécution actuelle, l'action SYK pourrait atteindre 503 $ d'ici décembre 2028.

- Gains potentiels : Cet objectif implique un rendement total de 30 % par rapport au cours actuel de 387 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 9,7 % au cours des 2,8 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Stryker Corporation(SYK) a enregistré des résultats exceptionnels au quatrième trimestre, avec une croissance organique des ventes de 11 %, couronnant une année remarquable au cours de laquelle les revenus ont dépassé 25 milliards de dollars pour la première fois, marquant ainsi sa quatrième année consécutive d'expansion à deux chiffres.

L'entreprise prévoit maintenant de poursuivre sur sa lancée avec des prévisions de croissance organique de 8 % à 9,5 % pour 2026.

Le PDG Kevin Lobo a souligné les moteurs de croissance structurels de l'entreprise : une culture et des talents exceptionnels, des fusions et acquisitions actives, une cadence régulière de lancements de produits et une spécialisation systématique par le biais de nouvelles unités commerciales et de scissions de la force de vente.

- La plateforme robotique Mako de Stryker s'est distinguée par ses performances. L'entreprise a réalisé un nombre record d'installations au quatrième trimestre, portant sa base installée mondiale à plus de 3 000 systèmes.

- À la fin de l'année, plus des deux tiers des interventions sur le genou aux États-Unis et un tiers des interventions sur la hanche étaient réalisées sur Mako.

- La transition vers Mako 4 s'est avérée très fructueuse, les chirurgiens faisant l'éloge de nouvelles applications, y compris les capacités de révision de la hanche.

- Les marchés internationaux présentent un potentiel de croissance encore plus important, en particulier lorsque les approbations réglementaires rattrapent les lancements aux États-Unis.

- Les activités MedSurg de Stryker ont également affiché des résultats impressionnants. Les instruments ont connu une croissance organique de 19,1 % aux États-Unis, grâce à la demande d'outils électriques et de biens d'équipement.

- L'endoscopie a enregistré une croissance de 11,1 % aux États-Unis, la plateforme vidéo 1788 de la société continuant à gagner du terrain des années après son lancement initial.

Bien que confronté à des vents contraires tarifaires de 400 millions de dollars sur l'ensemble de l'année, Stryker est parvenu à augmenter ses marges d'exploitation ajustées de 100 points de base pour la deuxième année consécutive.

Cela démontre l'efficacité opérationnelle et la capacité bénéficiaire de la société au fil du temps.

Ce que dit le modèle pour l'action Stryker

Nous avons analysé Stryker sous plusieurs angles : sa position de leader sur le marché de la robotique, son portefeuille MedSurg diversifié et ses capacités d'expansion des marges.

La société bénéficie de plusieurs vents contraires structurels.

- L'adoption de la chirurgie assistée par robot continue de s'accélérer, sans qu'aucun plafond ne soit en vue pour les taux de pénétration.

- La direction estime que la robotique pourrait éventuellement devenir la norme de soins, contrairement à d'autres techniques chirurgicales, dont l'adoption est naturellement limitée.

- Le segment MedSurg de Stryker génère une croissance exceptionnelle grâce à une stratégie éprouvée.

- L'entreprise conserve une part de marché dominante, améliore continuellement ses produits, procède à des acquisitions stratégiques et divise ses forces de vente pour favoriser la spécialisation.

- Parmi les exemples récents, citons la création d'une équipe spécialisée dans les soins du sein au sein de l'endoscopie et la séparation de la force de vente du CMF en deux divisions : orale, maxillo-faciale et neurologique.

Le bilan reste solide, offrant une puissance de feu pour les fusions et acquisitions en 2026.

Avec chaque acquisition, Stryker ouvre de nouvelles voies de croissance, que ce soit dans l'informatique de santé avec Vocera ou dans le vasculaire périphérique avec Inari.

Sur la base d'une prévision de croissance annuelle du chiffre d'affaires de 8,5 % et de marges d'exploitation de 27,2 %, notre modèle prévoit que l'action atteindra 503 $ d'ici 2,8 ans. Cela suppose un multiple cours/bénéfice de 24,9x.

Cela représente une compression modeste par rapport aux moyennes historiques du P/E de Stryker de 26,6x (un an) et 26,4x (cinq ans). Cette légère compression tient compte des pressions tarifaires à court terme et de la difficulté inhérente au maintien d'une croissance à deux chiffres à mesure que l'échelle augmente.

La véritable valeur réside dans la capture de la demande structurelle à long terme pour la chirurgie robotique tout en élargissant le portefeuille MedSurg à marge élevée par le biais d'une innovation continue et de fusions-acquisitions stratégiques.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une société (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action SYK :

1. Croissance du chiffre d'affaires: 8,5

Stryker a enregistré une croissance organique de 10,3% en 2025, contre 10,2% en 2024.

La direction prévoit 8 % à 9,5 % pour 2026, le PDG Lobo notant que même si les comparaisons deviennent plus difficiles, le solide carnet de commandes et la dynamique de Mako donnent confiance.

Les marchés internationaux de l'entreprise devraient s'accélérer à mesure que les produits clés, tels que les tiges de hanche Insignia et les systèmes de pose de plaques Pangea, obtiennent l'approbation réglementaire en Europe.

Ces produits ont déjà fait preuve d'une forte traction aux États-Unis, mais ont été retardés par les réglementations MDR de l'UE.

L'Europe s'efforçant de rationaliser son processus d'approbation, Stryker devrait voir sa croissance internationale s'améliorer.

2. Marges d'exploitation: 27,2%

Cette performance reflète les initiatives d'excellence opérationnelle, y compris la production allégée, l'optimisation de la chaîne d'approvisionnement et l'expansion des services partagés.

La direction vise au moins 150 points de base d'expansion supplémentaire de la marge jusqu'en 2028, même si elle absorbe des coûts tarifaires substantiels.

L'entreprise a démontré cette capacité en 2025, en réalisant une amélioration significative de la marge malgré des vents contraires tarifaires de 200 millions de dollars.

3. Multiple P/E de sortie : 24,9x

Le marché évalue actuellement Stryker à 25,8 fois les bénéfices. Nous prévoyons une compression modeste à 24,9x au cours de notre période de prévision, reflétant les défis naturels du maintien de taux de croissance élevés à plus grande échelle.

Comme Stryker continue à faire preuve d'une exécution durable dans les domaines de la robotique, de la chirurgie médicale et des marchés internationaux, la société devrait obtenir un multiple supérieur.

Le modèle d'exploitation entrepreneurial avec des forces de vente spécialisées permet de saisir les opportunités de croissance tout en gérant la dynamique du marché.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

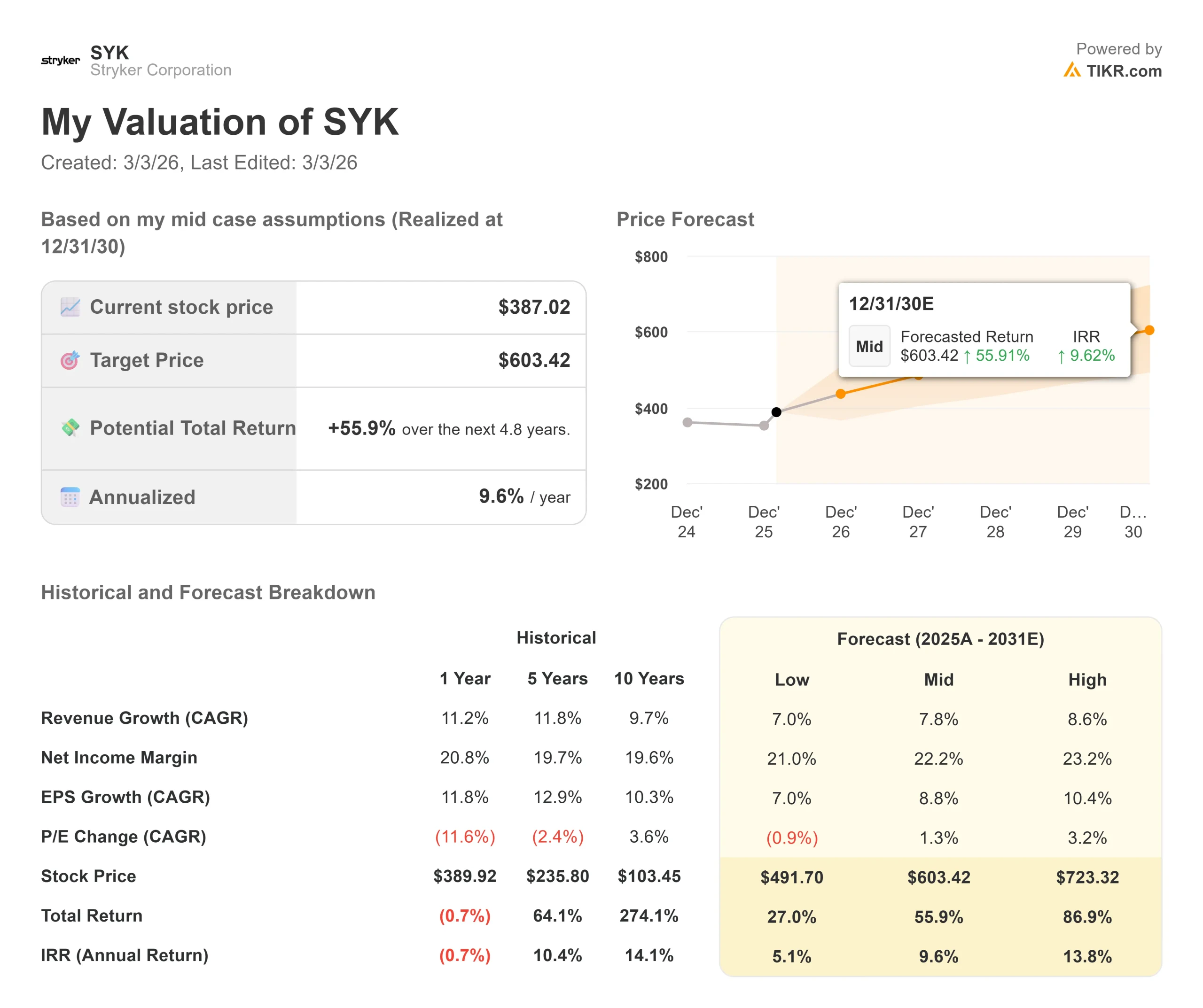

Les entreprises de matériel médical sont confrontées à des cycles d'adoption de la technologie et à la volatilité des dépenses d'investissement. Voici comment l'action Stryker pourrait se comporter selon différents scénarios jusqu'en décembre 2030 :

- Scénario faible : Si la croissance du chiffre d'affaires ralentit à 7 % et que les marges de revenu net se compriment à 21 %, les investisseurs obtiennent tout de même un rendement total de 27 % (5,1 % par an).

- Scénario moyen : Avec une croissance de 7,8 % et des marges de 22,2 %, nous prévoyons un rendement total de 56 % (9,6 % par an).

- Cas élevé : Si l'adoption de la robotique dépasse les attentes et entraîne une croissance des revenus de 8,6% tandis que Stryker maintient des marges de 23,2%, les rendements pourraient atteindre 87% au total (13,8% par an).

Voir ce que les analystes pensent de l'action SYK en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution de l'expansion de Mako, la navigation réussie des lancements internationaux et la capacité de la société à améliorer ses marges grâce à l'excellence opérationnelle tout en absorbant les pressions externes sur les coûts.

Quelle est l'ampleur de la hausse de l'action Stryker à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !