Principaux enseignements :

- Forte performance au quatrième trimestre : Capital One a déclaré un bénéfice ajusté de 3,86 $ par action, grâce aux synergies résultant de l'intégration de Discover.

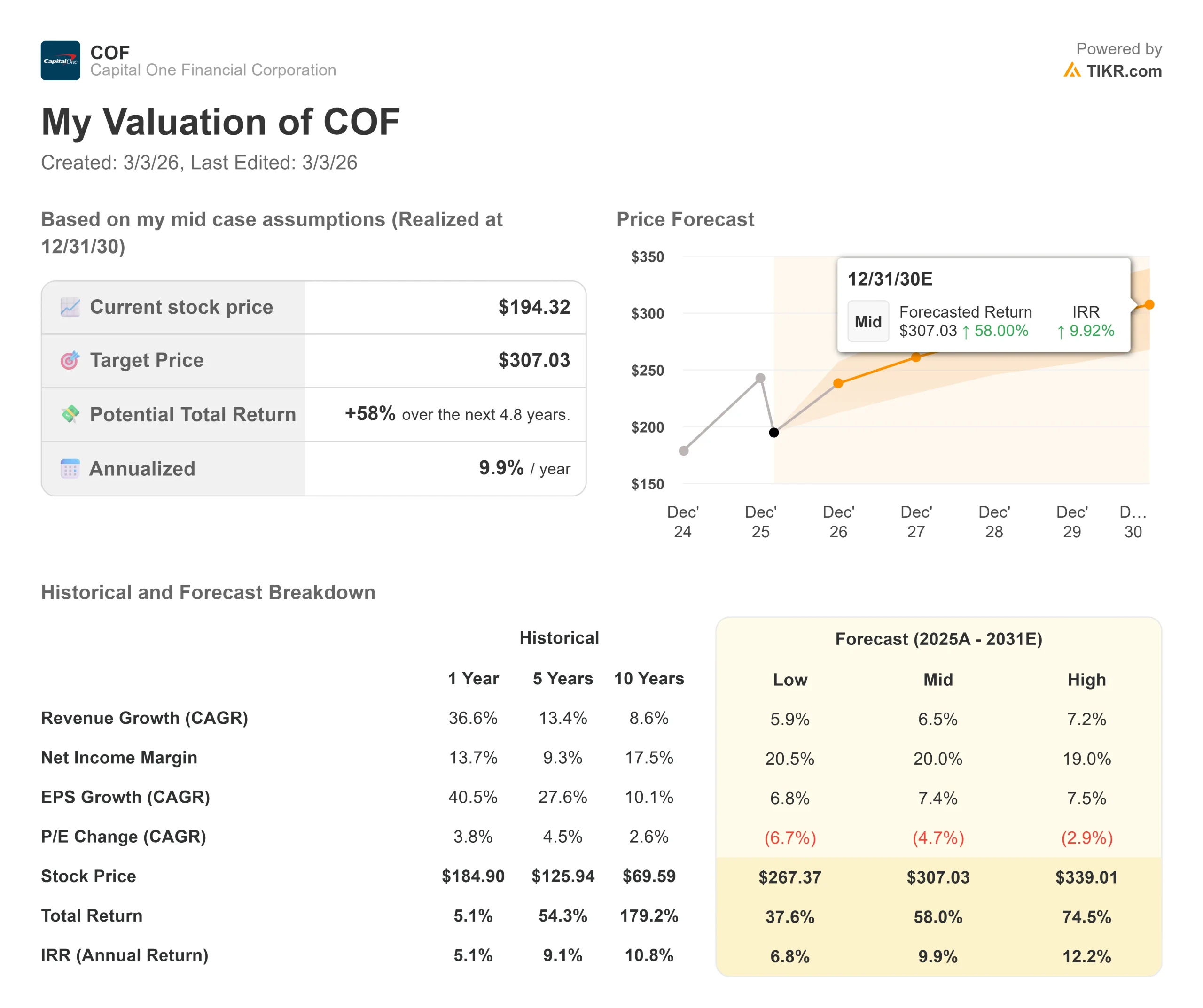

- Projection de prix : Sur la base de l'exécution actuelle, l'action COF pourrait atteindre 253 $ d'ici décembre 2028.

- Gains potentiels : Cet objectif implique un rendement total de 30 % par rapport au prix actuel de 194 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 10 % au cours des 2,8 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Capital One Financial(COF) a clôturé 2025 avec de solides résultats au quatrième trimestre, gagnant 3,26 $ par action diluée et finalisant la vente stratégique de son portefeuille Discover Home Loans de 8,8 milliards de dollars.

Pour l'ensemble de l'année, la société a généré un bénéfice ajusté de 19,61 dollars par action tout en intégrant les opérations de Discover et en annonçant une acquisition transformatrice de 5,15 milliards de dollars de Brex, le pionnier des paiements d'entreprise.

Le PDG Richard Fairbank a souligné la position de la société à un moment charnière.

- Capital One a construit la troisième plus grande franchise de cartes de crédit pour petites entreprises du pays, tandis que l'acquisition de Discover crée l'opportunité d'étendre un réseau de paiements propriétaire.

- L'opération Brex accélère l'expansion de Capital One dans le domaine des cartes de responsabilité d'entreprise et des solutions de paiement intégrées pour les entreprises, créant ainsi de nouvelles sources de revenus pour les services bancaires aux petites entreprises et les voyages d'affaires.

- La croissance du volume des achats a atteint 6,2 % en glissement annuel dans le secteur des cartes domestiques, hors Discover.

- La croissance a été la plus forte parmi les personnes qui dépensent beaucoup, au sommet du marché, où Capital One continue d'investir de manière agressive dans les avantages premium.

- Le portefeuille combiné de cartes domestiques génère désormais une marge de revenus de 17,3 %, avec des indicateurs de crédit qui se stabilisent après près d'un an d'amélioration.

Malgré la concurrence intense des grandes banques et des fintechs, Capital One constate un comportement discipliné dans l'ensemble du secteur.

Fairbank a noté que si les exigences d'investissement sont plus élevées, les concurrents ne s'engagent pas dans des pratiques de crédit imprudentes qui ont caractérisé les cycles passés.

Ce que dit le modèle pour l'action Capital One

Nous avons analysé Capital One alors qu'elle s'est transformée en une société intégrée de services bancaires et de paiements avec des positions de leader dans les cartes de crédit, les services bancaires à la consommation et les prêts commerciaux.

La société bénéficie de multiples vents contraires structurels.

- En ce qui concerne les cartes de crédit, la migration continue des paiements en espèces vers les paiements numériques stimule la croissance de l'industrie d'environ 9 % par an.

- La franchise de Capital One, très dépensière, capture une part disproportionnée du marché haut de gamme, où les clients génèrent des volumes d'achat et un engagement plus importants.

- L'intégration du réseau Discover crée des avantages en termes d'intégration verticale.

- Capital One a presque achevé la migration des cartes de débit vers le réseau Discover, ce qui permet de réaliser des synergies immédiates.

- La migration des cartes de crédit commencera par des tests cette année, avec la possibilité d'émettre de nouvelles cartes Capital One sur le réseau Discover d'ici à la mi-2026.

- Brex ajoute une plateforme complète de paiements commerciaux pour accélérer la croissance des cartes de responsabilité civile des entreprises, où la présence de Capital One est actuellement plus faible que dans le domaine de la responsabilité civile des particuliers.

- L'acquisition apporte une infrastructure technologique moderne construite à partir de la base, permettant à Capital One d'étendre sa banque pour les petites entreprises au niveau national et d'améliorer son portail de voyage avec des capacités de voyage d'entreprise.

En utilisant une prévision de croissance annuelle des revenus de 9,3 % et des marges d'exploitation de 50 %, notre modèle prévoit que l'action atteindra 253 $ d'ici 2,8 ans. Cela suppose un multiple cours/bénéfice de 8,4 fois.

Cela représente une compression par rapport aux moyennes historiques de Capital One de 11,7x (un an) et 9,1x (cinq ans).

La baisse du multiple reflète les investissements à court terme dans l'acceptation du réseau, l'intégration de Brex et les avantages des cartes premium, qui pèseront sur les ratios d'efficacité avant de stimuler la croissance des revenus à long terme.

La véritable valeur réside dans la position unique de Capital One, qui combine une franchise grand public à grande échelle, un réseau de paiements propriétaire et une pile technologique moderne bien positionnée pour les solutions basées sur l'IA.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action COF :

1. Croissance du chiffre d'affaires: 9,3

La croissance de Capital One repose sur trois moteurs.

- Le secteur des cartes domestiques a enregistré une croissance organique de 6,2 %, avec une meilleure performance dans les segments haut de gamme. La direction s'attend à ce que cette dynamique se poursuive à mesure que la société investit dans l'acquisition de clients très dépensiers et approfondit les relations avec les clients.

- L'intégration de Discover ajoute de la croissance grâce à des synergies de réseau, le volume de débit et éventuellement de crédit migrant vers le réseau propriétaire. L'expansion de l'acceptation internationale et le développement de la marque ouvriront de nouvelles opportunités pour capturer les flux de paiement.

- Brex accélère la croissance des paiements d'entreprise avec les cartes de responsabilité civile et les services bancaires aux petites entreprises. La direction s'attend à ce que ces investissements génèrent une croissance significative du chiffre d'affaires de l'autre côté de l'intégration, conformément à ses attentes initiales concernant l'accord avec Discover.

2. Marges d'exploitation: 50%

Les marges d'exploitation de Capital One reflètent une gestion disciplinée des dépenses ainsi que des investissements stratégiques.

La société investit massivement dans la technologie, le marketing et les coûts d'intégration.

La direction a reconnu que les investissements dans Brex, l'acceptation du réseau, les avantages liés aux primes et l'IA créeront une pression à court terme sur les ratios d'efficacité.

Cependant, ces investissements ciblent directement les opportunités de croissance des revenus avec des économies attrayantes à long terme.

3. Multiple P/E de sortie : 8,4x

Le marché évalue Capital One à 9,6 fois les bénéfices. Nous supposons que le P/E se comprimera légèrement à 8,4x au cours de notre période de prévision.

Les dépenses d'investissement à court terme et la pression sur le ratio d'efficacité pèsent sur le multiple.

Toutefois, à mesure que la croissance des revenus s'accélère grâce aux synergies de Discover et aux capacités de Brex, Capital One devrait bénéficier d'une valorisation supérieure en raison de sa position différenciée, combinant l'échelle bancaire et la propriété de réseaux de paiement.

Créez votre propre modèle d'évaluation pour valoriser n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les sociétés bancaires sont confrontées à des cycles de crédit et à une forte concurrence. Voici comment l'action Capital One pourrait évoluer selon différents scénarios jusqu'en décembre 2030 :

- Scénariofaible : Si la croissance des revenus se ralentit à 5,9 % et que les marges de revenu net se réduisent à 20,5 %, les investisseurs obtiennent tout de même un rendement total de 37,6 % (6,8 % par an).

- Cas moyen : Avec une croissance de 6,5 % et des marges de 20,0 %, nous prévoyons un rendement total de 58,0 % (9,9 % par an).

- Cas élevé : Si l'intégration de Brex et la croissance du réseau entraînent une croissance des revenus de 7,2% tandis que Capital One maintient des marges de 19,0%, les rendements pourraient atteindre 74,5% au total (12,2% par an).

Voir ce que les analystes pensent de l'action COF en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution de l'intégration de Discover, la mise à l'échelle réussie du réseau de paiements et la capacité de Brex à conquérir des parts de marché sur le marché des paiements d'entreprise.

Dans le cas le plus défavorable, l'intensité de la concurrence ou la détérioration du crédit limitent la croissance.

Dans le cas le plus favorable, les effets de réseau et la plateforme moderne de Brex permettent une accélération des revenus plus rapide que prévu avec des ratios d'efficacité améliorés.

Quelle est l'ampleur de la hausse de l'action Capital One à partir de maintenant ?

Avec le nouvel outil Valuation Model de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !