Principaux enseignements :

- Leader du crédit à la consommation : Le partenariat avec Walmart est le programme qui connaît la plus forte croissance dans l'histoire de l'entreprise.

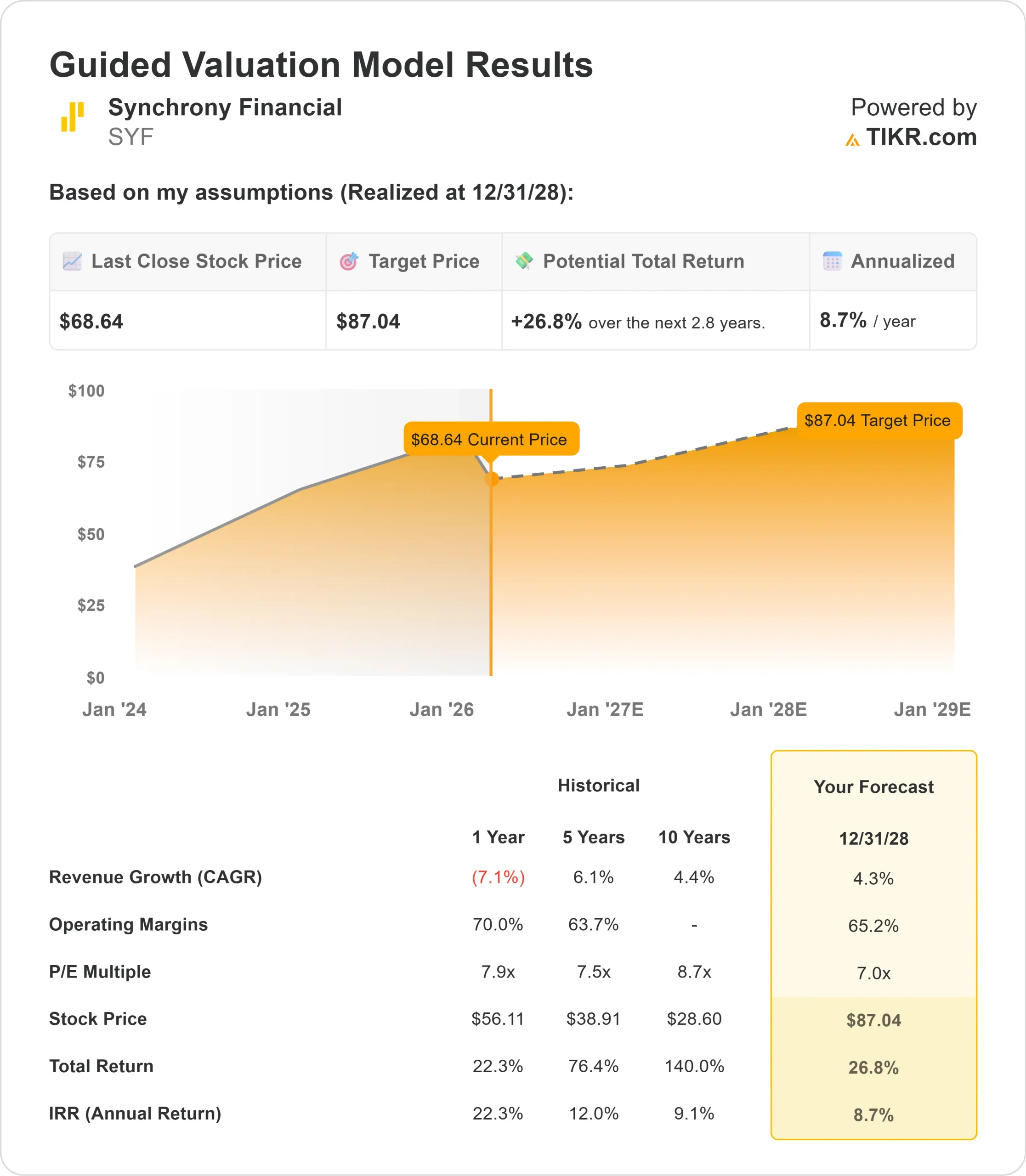

- Projection de prix : Sur la base de l'exécution actuelle, l'action SYF pourrait atteindre 87 $ d'ici décembre 2028.

- Gains potentiels : Cet objectif implique un rendement total de 27 % par rapport au cours actuel de 69 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 9 % au cours des 2,8 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Synchrony Financial(SYF) a terminé 2025 avec une forte dynamique malgré des vents contraires plus tôt dans l'année. La société a déclaré un bénéfice net de 2,04 $ par action au quatrième trimestre et a retourné 3,3 milliards de dollars aux actionnaires par le biais de rachats et de dividendes.

Le PDG Brian Doubles a souligné l'accélération des tendances en matière de volume d'achat, le quatrième trimestre ayant enregistré une augmentation de 3 % en glissement annuel pour atteindre 49 milliards de dollars. Après un premier semestre lent, les habitudes de consommation se sont renforcées sur presque toutes les plateformes avant la fin de l'année.

- L'émetteur de cartes de crédit a mis en relation 70 millions de clients avec ses partenaires commerciaux et a généré plus de 182 milliards de dollars de ventes pour les commerçants.

- Le volume d'achat des cartes co-brandées a fait un bond de 16 % par rapport à l'année précédente, grâce à la mise à jour des produits et à l'extension des services.

- La performance en matière de crédit s'est améliorée de manière significative.

- Le taux d'impayés net est tombé à 5,37 % au quatrième trimestre, soit 108 points de base de moins que les 6,45 % de l'année précédente.

- Cela a porté le taux d'impayés pour l'ensemble de l'année à 5,65 %, ce qui est conforme à l'objectif à long terme de la société, qui est de 5,5 % à 6 %.

- Le partenariat avec Walmart est un moteur de croissance important.

- Lancé en septembre 2025, la direction l'a qualifié de programme à la croissance la plus rapide de l'histoire de l'entreprise.

- La plateforme numérique OnePay offre une expérience transparente, tandis que les membres de Walmart+ bénéficient d'une remise en argent illimitée de 5 % chez Walmart et de 1,5 % partout ailleurs.

Malgré des fondamentaux solides et une amélioration du crédit, Synchrony se négocie à 69 dollars, ce qui offre un potentiel de hausse aux investisseurs qui reconnaissent la position de la société dans le financement des consommateurs et ses capacités numériques en expansion.

Ce que dit le modèle pour l'action Synchrony Financial

Nous avons analysé Synchrony alors qu'elle évoluait vers une société de crédit à la consommation axée sur le numérique, avec des relations de partenariat renforcées.

La société bénéficie de plusieurs catalyseurs de croissance.

- Le partenariat avec Walmart permet d'accéder à des millions de clients grâce à une expérience numérique de premier ordre.

- Le produit Pay Later de Synchrony est désormais présent chez plus de 6 200 commerçants et permet d'augmenter les ventes d'au moins 10 % lorsqu'il est proposé en même temps que le crédit renouvelable.

- Le secteur de la santé et du bien-être continue de surperformer, avec des partenariats dans 35 000 cabinets de petite et moyenne taille. L'intégration de la plateforme avec des sociétés telles que Weave élimine les frictions dans les expériences de paiement des patients tout en stimulant les ventes pour les prestataires.

- La direction prévoit une croissance à un chiffre des créances sur prêts en 2026, qui s'accélérera au second semestre à mesure que les nouveaux programmes arriveront à maturité.

- La co-marque commerciale Lowe's est transférée au portefeuille de Synchrony au deuxième trimestre, ce qui donnera un nouvel élan.

En utilisant une prévision de croissance annuelle des revenus de 4,3 % et des marges d'exploitation de 65,2 %, notre modèle prévoit que l'action atteindra 87 $ d'ici 2,8 ans. Cela suppose un multiple cours/bénéfice de 7,0x.

Cela représente une compression par rapport aux moyennes historiques P/E de Synchrony de 7,9x (un an) et 7,5x (cinq ans). Le multiple inférieur reflète les vents contraires à court terme dus aux taux de paiement élevés et à l'effet dilutif sur le rendement de la croissance rapide des nouveaux comptes.

La valeur réelle réside dans la capacité de Synchrony à composer ses bénéfices tout en restituant un capital substantiel à travers un cycle économique, soutenu par son modèle d'alignement économique avec ses partenaires.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une société (Gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses pour la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici ce que nous avons utilisé pour l'action SYF :

1. Croissance du chiffre d'affaires: 4.3%

La croissance de Synchrony est centrée sur l'expansion des partenaires et l'innovation des produits numériques plutôt que sur un large assouplissement du crédit.

Le volume d'achat a été positif au quatrième trimestre, avec une accélération de la dynamique au début de 2026.

Le programme Walmart offre un potentiel de croissance important en raison de son adoption rapide et de sa large base de clients.

Les investissements dans la santé et le bien-être continuent de porter leurs fruits, tandis que les cartes co-brandées ont progressé de 16% au T4, dépassant le portefeuille global.

La direction prévoit une croissance à un chiffre des créances sur prêts pour 2026, bien que les taux de paiement élevés de 16,3% (155 points de base au-dessus des niveaux d'avant la pandémie) modéreront la croissance du solde.

2. Marges d'exploitation: 65.2%

Les Retailer Share Arrangements (RSA) de la société créent un alignement économique avec les partenaires, en partageant les améliorations de performance du programme.

Bien que les RSA aient augmenté à 4,30% des créances au 4ème trimestre en raison d'un meilleur crédit, ils restent dans la fourchette cible de 4,0%-4,5%.

Les investissements technologiques dans l'IA, la migration vers le cloud et la plateforme de santé et de bien-être amélioreront l'efficacité au fil du temps tout en soutenant les initiatives de croissance.

3. Multiple P/E de sortie : 7,0x

Le marché évalue actuellement Synchrony à 7,4x les bénéfices. Nous supposons une compression modeste à 7,0x au cours de notre période de prévision, reflétant l'incertitude à court terme concernant le calendrier de croissance des prêts.

Les sociétés de crédit à la consommation se négocient généralement à des multiples de bénéfices à un chiffre moyen ou élevé en raison de leur sensibilité au cycle du crédit.

Synchrony commande une prime en raison de sa base de partenaires diversifiée, avec 97% des revenus assurés par les 25 premiers partenaires jusqu'en 2028.

Comme les nouveaux programmes tels que Walmart démontrent une croissance soutenue et que le crédit reste stable, le multiple devrait se stabiliser près des normes historiques.

Les antécédents de la société, qui a généré un rendement de 25 % sur les capitaux propres corporels, soutiennent l'évaluation.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

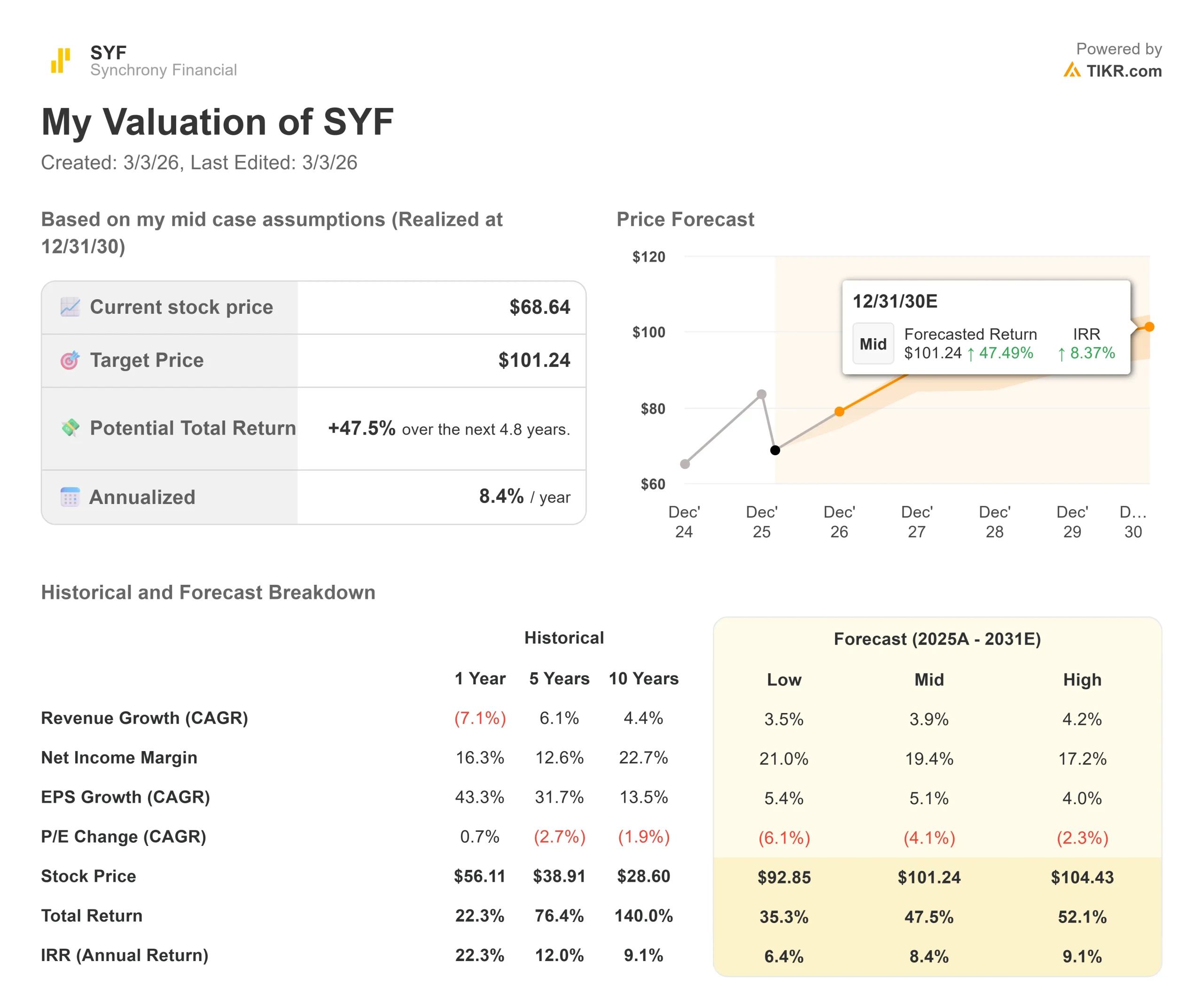

Les sociétés de crédit à la consommation sont confrontées à des cycles économiques et à des changements dans le comportement des consommateurs. Voici comment l'action Synchrony pourrait se comporter selon différents scénarios jusqu'en décembre 2030 :

- Scénario faible : Si la croissance des revenus ralentit à 3,5 % et que les marges de revenu net se compriment à 21,0 %, les investisseurs obtiennent tout de même un rendement total de 35,3 % (6,4 % par année).

- Cas moyen : Avec une croissance de 3,9 % et des marges de 19,4 %, nous prévoyons un rendement total de 47,5 % (8,4 % par an).

- Cas élevé : Si les dépenses de consommation s'accélèrent, entraînant une croissance des revenus de 4,2% alors que Synchrony maintient des marges de 17,2%, les rendements pourraient atteindre 52,1% au total (9,1% par an).

Voir ce que les analystes pensent de l'action SYF en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution de la montée en puissance de Walmart, l'expansion réussie de Health & Wellness et la navigation dans la normalisation des taux de paiement.

Dans le cas le plus défavorable, la faiblesse de l'économie entraîne une augmentation des impayés, ou des changements réglementaires tels que le plafonnement des taux d'intérêt effectifs globaux (TAEG) restreignent considérablement les prêts.

Dans le cas le plus favorable, la confiance des consommateurs rebondit plus vite que prévu, les taux de paiement se normalisent à la baisse, ce qui stimule la croissance des créances, et l'adoption de Pay Later s'accélère à travers la base de partenaires.

Quelle est l'ampleur de la hausse de l'action Synchrony Financial à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !