Principales statistiques pour l'action WEC Energy

- Fourchette de 52 semaines : 100,6 $ à 118,5

- Prix actuel : 117,6

- Cible maximale de la rue : 140

Que s'est-il passé ?

WEC Energy Group(WEC), un service public réglementé d'électricité et de gaz naturel desservant 4,7 millions de clients dans le Wisconsin, l'Illinois, le Michigan et le Minnesota, exécute un programme d'investissement de 37,5 milliards de dollars jusqu'en 2030, ancré dans 3,9 gigawatts de nouvelle demande de centres de données, avec des actions se négociant à 117,58 $ près de leur plus haut niveau de 52 semaines de 118,53 $.

La publication des résultats du quatrième trimestre 2025 a confirmé le catalyseur : WEC a affiché un bénéfice ajusté par action pour l'exercice 2025 de 5,27 $, en hausse de 8 % par rapport à l'année précédente, dépassant le consensus LSEG de 1,40 $ sur la base du 4e trimestre, tout en annonçant simultanément une augmentation du plan d'investissement de 1 milliard de dollars liée à la décision de Microsoft d'agrandir son campus de centres de données de Mount Pleasant, dans le Wisconsin, de 15 bâtiments supplémentaires.

Dans le cadre de cette expansion, le segment Wisconsin du WEC, l'activité principale de l'entreprise en matière de services publics réglementés et son principal moteur de revenus, a enregistré un revenu net de 1,05 milliard de dollars pour l'exercice 2025, en hausse de 22,2 % en glissement annuel, tandis que les livraisons totales d'électricité au détail dans l'État ont augmenté de 2,2 % et que la demande des grandes entreprises commerciales et industrielles devrait augmenter de 5,8 % rien qu'en 2026 grâce à l'augmentation de la charge des centres de données.

En janvier, le conseil d'administration du WEC a approuvé une augmentation de 6,7 % du dividende, qui passe à 3,81 $ par action, soit la 23e augmentation annuelle consécutive du dividende de la société. Le 23 février, le WEC a également émis des obligations de premier rang à 4,75 % pour un montant de 400 millions de dollars afin de répondre à ses besoins croissants en matière de financement des infrastructures.

Scott Lauber, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que "nous prévoyons une croissance à long terme du bénéfice par action de 7 % à 8 % par an sur une base annuelle composée entre 2026 et 2030", avec une accélération vers la moitié supérieure de cette fourchette à partir de 2028, lorsque les projets Oak Creek, Paris et les projets renouvelables entreront en service.

La position concurrentielle du WEC jusqu'en 2030 repose sur trois forces convergentes: le développement des énergies renouvelables de 12,6 milliards de dollars ajoutant 6 500 mégawatts de capacité de production, un site Vantage Data Centers à Port Washington avec une demande à court terme de 1,3 gigawatts et un potentiel à long terme de 3,5 gigawatts, et une proposition de dossier tarifaire du Wisconsin en avril couvrant les années de test prospectives 2027 et 2028 qui officialisera le paiement par les clients des centres de données de la totalité de leur part des coûts d'infrastructure.

Le point de vue de Wall Street sur l'action WEC

Le cycle d'investissement de 37,5 milliards de dollars qui alimente la construction des centres de données de WEC s'inscrit directement dans la rampe de progression du BPA du consensus TIKR, le BPA normalisé devant passer de 5,27 dollars en 2025 à 6,50 dollars en 2028, soit un TCAC de 7,3 % qui correspond à l'objectif de croissance à long terme de 7 % à 8 % annoncé par la direction.

Pour soutenir cette trajectoire, TIKR estime que la marge EBITDA passera de 40,1 % en 2025 à 48,7 % en 2028, car le segment du Wisconsin, qui a déjà enregistré une croissance de 22,2 % de son revenu net en 2025, absorbe l'effet de levier des coûts fixes de la turbine à combustion d'Oak Creek et des projets de production d'électricité de Paris RICE qui sont entrés en service.

Le positionnement actuel de Wall Street reflète un optimisme prudent plutôt qu'une conviction : 7 achats, 1 sur-performance, 10 conservations et 1 vente parmi 19 analystes produisent un objectif de prix moyen de $123.09, impliquant seulement 4,7% de hausse par rapport à $117.58, avec des analystes ancrés sur le frein réglementaire à court terme de l'Illinois plutôt que sur l'accélération de 2028 vers laquelle la direction de WEC s'est explicitement orientée.

L'écart entre les objectifs est plus révélateur, l'objectif le plus élevé de 140,00 $ représentant le prix fixé par les analystes pour la montée en puissance des centres de données Microsoft et Vantage, tandis que le plancher de 108,00 $ reflète un scénario dans lequel l'affaire des tarifs de l'Illinois et les crédits de la facture de règlement exercent une pression structurelle sur les métriques FFO-to-debt au-delà des prévisions actuelles de la direction.

Que dit le modèle de valorisation ?

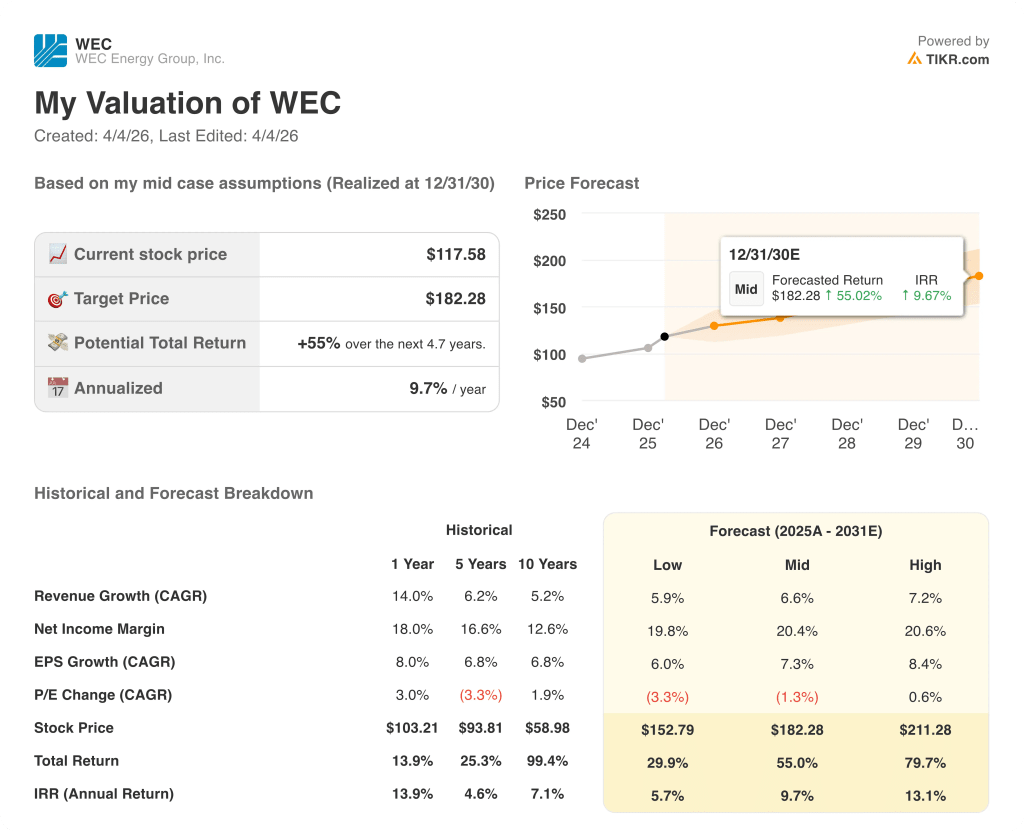

Le modèle TIKR du cas moyen, en supposant un TCAC de 6,6 % pour les revenus et des marges de revenu net de 20,4 % jusqu'en 2030, produit un objectif de prix de 182,28 $, un rendement total de 55 % avec un TRI annualisé de 9,7 %, justifié par une croissance de la demande contractuelle de 3,9 gigawatts qu'aucun service public homologue dans la zone de couverture du Midwest du WEC ne peut actuellement égaler avec une visibilité réglementaire équivalente.

À 21 fois les bénéfices à terme sur un BPA normalisé de 5,60 $ pour l'exercice 2026E, l'action WEC se négocie en ligne avec son propre multiple historique à terme, malgré des perspectives de croissance matériellement supérieures à celles des cinq années précédentes, lorsque le BPA a augmenté de 6,8 % par an sans catalyseur de demande comparable, ce qui rend l'action WEC équitablement évaluée par rapport au consensus à court terme, mais significativement sous-évaluée par rapport au point d'inflexion de 2028 que la direction a daté et quantifié.

La justification opérationnelle de cette inflexion est déjà en marche : Le segment des grandes entreprises commerciales et industrielles du Wisconsin devrait croître de 5,8 % rien qu'en 2026, Vantage a commencé les travaux en décembre 2025, et la cible de 182,28 $ du modèle TIKR ne suppose qu'un BPA moyen de 7,62 $ d'ici 2030, un chiffre que la direction elle-même prévoit un TCAC de 7 % à 8 % à partir de la base de 5,27 $, ce qui est réalisable sans aucune hausse provenant de la production de remplacement de Point Beach ou de la signature d'autres contrats d'hyperscalaires.

La déclaration du PDG Scott Lauber lors de la conférence téléphonique sur les résultats du 5 février, selon laquelle la croissance " s'accélérera dans la moitié supérieure de la fourchette à partir de 2028 ", est le signal que le modèle TIKR fixe : il ne s'agit pas d'un service public bon marché, mais d'un service public dont le taux de croissance est systématiquement sous-évalué par un consensus encore ancré à la version du CME antérieure à la création du centre de données.

Le principal risque concerne l'Illinois : si la Commission du commerce rejette ou modifie matériellement les conditions de règlement proposées de 205 millions de dollars ou le dossier tarifaire prévisionnel de 2027, la réduction prospective de la base tarifaire de 130 millions de dollars pourrait s'aggraver, ce qui exercerait une pression directe sur la base de BPA normalisé sur laquelle repose l'ensemble du modèle.

Le dépôt du dossier tarifaire général du Wisconsin d'avril 2026, couvrant les années de test prévisionnelles 2027 et 2028, est le point de données à court terme le plus important : la structure des coûts alloués aux clients des centres de données validera ou contestera l'affirmation de la direction selon laquelle les hyperscalers absorbent leur part totale du plan d'investissement de 37,5 milliards de dollars sans peser sur les tarifs résidentiels.

Devriez-vous investir dans WEC Energy Group, Inc.

La seule façon de le savoir est de consulter les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action WEC, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre WEC Energy Group, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action WEC sur TIKR →