Statistiques clés pour l'action Sysco

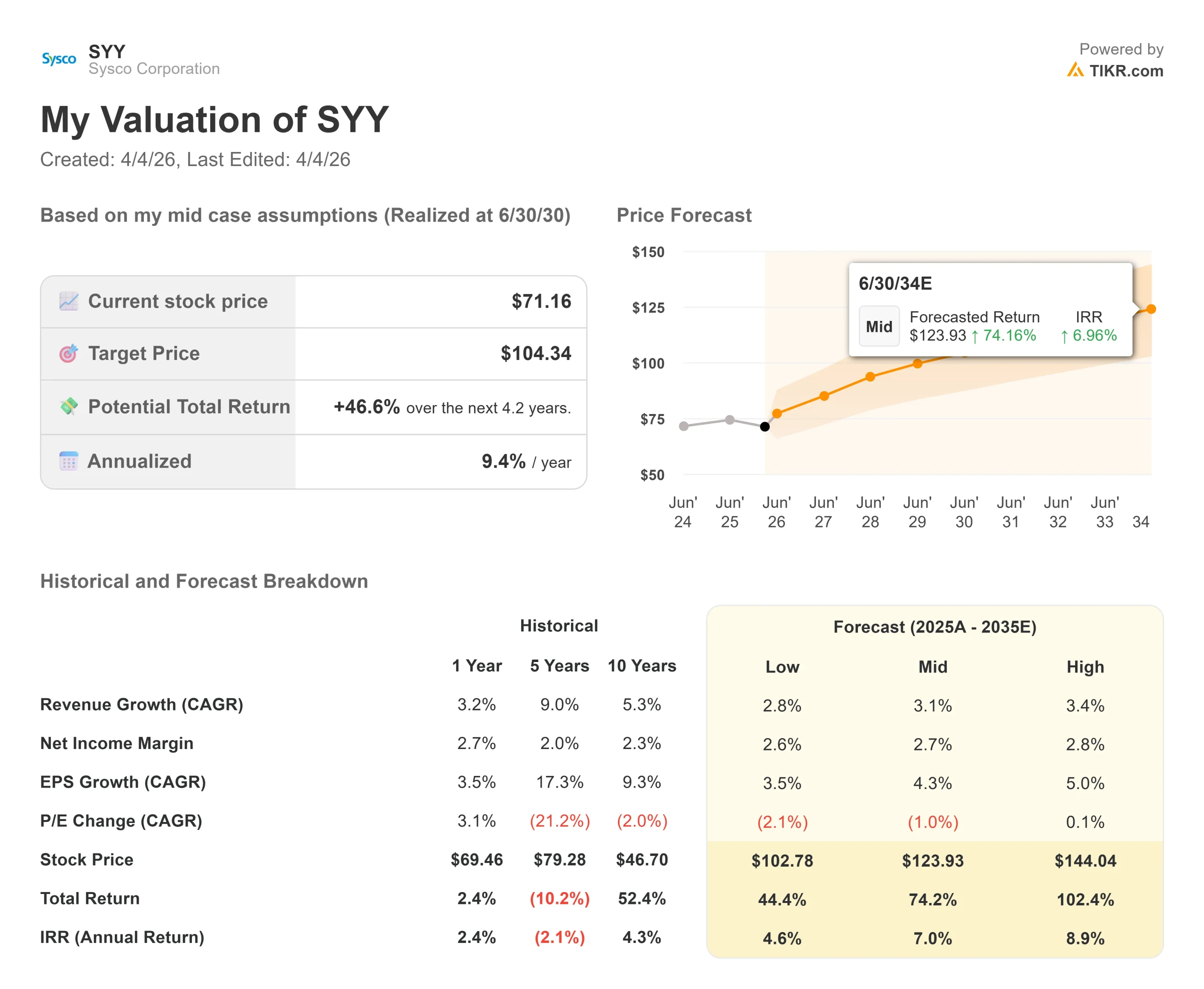

- Cours actuel : 71,16

- Prix cible (moyen) : $104.34

- Objectif (moyen) : $88.47

- Rendement total potentiel : +46.6%

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

L'acquisition de Jetro Restaurant Depot, le plus grand fournisseur de produits alimentaires en gros aux États-Unis, a été la plus importante de l'histoire récente, après l 'annonce d'un accord de 29,1 milliards de dollars pour acquérir Jetro Restaurant Depot.

Le cash-and-carry désigne un modèle dans lequel les restaurateurs se rendent en voiture à un entrepôt, sélectionnent les produits et paient sur place au lieu de recevoir une livraison programmée.

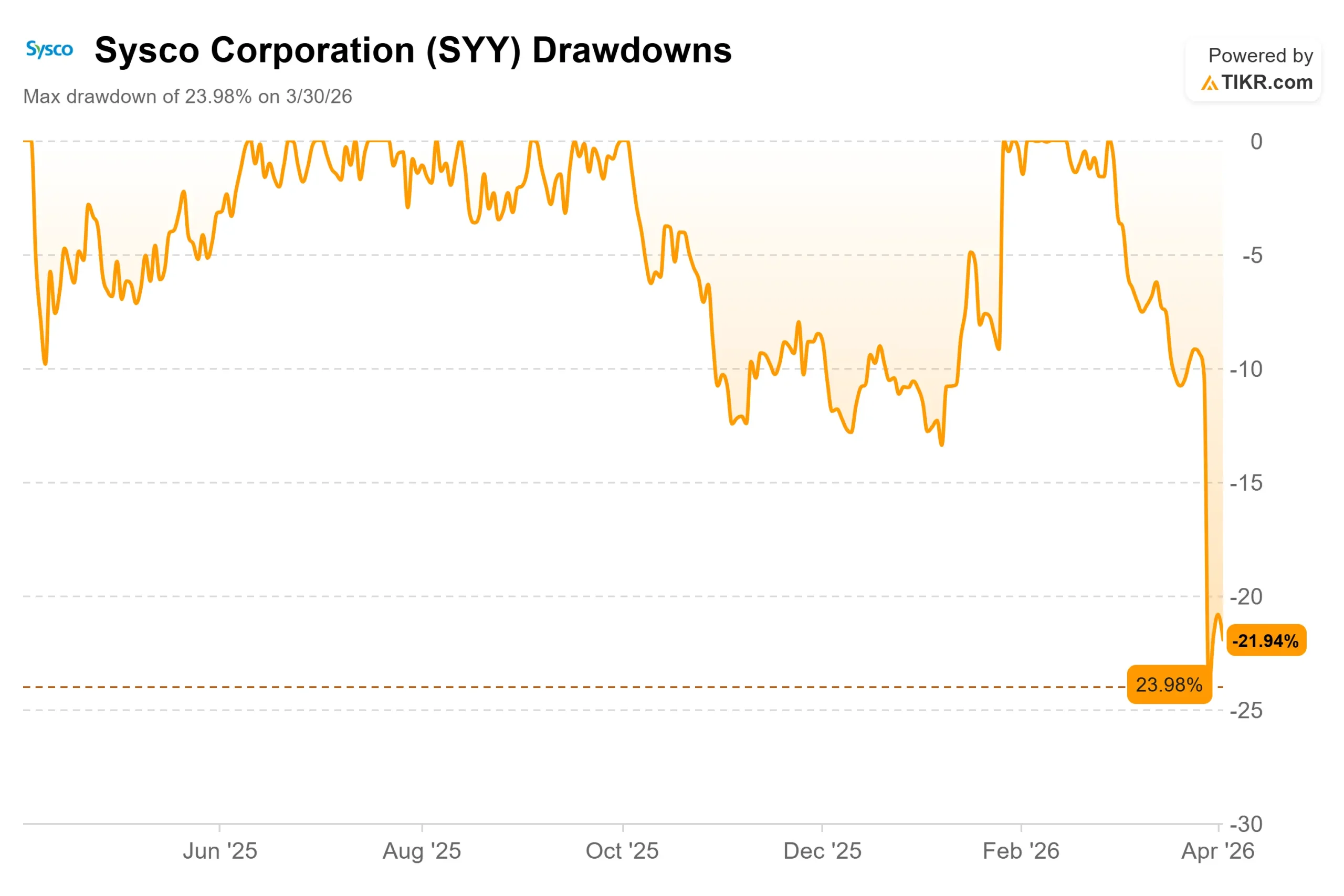

L'action a clôturé à 71,16 dollars le 2 avril, en baisse par rapport à son plus haut niveau sur 52 semaines (91,85 dollars) atteint six semaines plus tôt.

Les optimistes affirment que l'opération transforme Sysco en une plateforme de distribution alimentaire omnicanale à plus forte marge. Les "baissiers" affirment que l'entreprise a contracté une nouvelle dette de 21 milliards de dollars à un moment inopportun du cycle. Les deux ont en partie raison.

L'opération est structurée comme suit : 21,6 milliards de dollars en espèces et 91,5 millions d'actions Sysco pour Restaurant Depot, une entreprise familiale possédant 166 entrepôts dans 35 États et desservant plus de 725 000 clients locaux.

À la suite de cette annonce, Fitch a placé Sysco sous surveillance négative et Moody's a placé ses notes sous surveillance en vue d'une éventuelle révision à la baisse.

L'Independent Restaurant Coalition a demandé à la FTC de bloquer la transaction, estimant qu'elle élimine la seule alternative de gros significative disponible pour les petits exploitants.

Kevin Hourican, président du conseil d'administration et directeur général, a clairement exposé les arguments financiers lors de l'appel d'offres : "Nous prévoyons que cette combinaison améliorera considérablement le profil financier de Sysco, en augmentant notre chiffre d'affaires d'environ 20 %, notre EBITDA ajusté d'environ 45 % et notre flux de trésorerie disponible d'environ 55 % sur une base pro forma".

La direction a fait valoir que les deux entreprises desservent des clients très différents, avec un chevauchement minimal, puisque les clients de Restaurant Depot, qui recherchent la valeur en libre-service, et les clients de Sysco, qui effectuent des livraisons à grande échelle, c'est-à-dire les restaurants et les institutions qui reçoivent des livraisons planifiées et paient pour un service de vente consultatif, utilisent rarement les deux canaux dans le même but.

L'activité sous-jacente était en plein essor avant cette annonce.

Le directeur financier intérimaire Brandon Sewell a déclaré lors de l'appel que Sysco s'attend à un BPA ajusté d'environ 0,94 $ pour le troisième trimestre de l'exercice 2026 et à une croissance du volume des caisses locales des services alimentaires aux États-Unis d'au moins 3 % par rapport à l'année précédente, soit plus de 50 points de base au-dessus des prévisions antérieures, et le quatrième trimestre consécutif d'amélioration séquentielle, en hausse de plus de 600 points de base par rapport à l'année précédente.

Voir les estimations historiques et prévisionnelles pour l'action Sysco (C'est gratuit !) >>>

L'action Sysco est-elle sous-évaluée aujourd'hui ?

Restaurant Depot a généré environ 16 milliards de dollars de revenus et 2 milliards de dollars d'EBITDA au cours de l'année civile 2025, avec une marge d'EBITDA de 13 %, bien supérieure à la marge d'EBIT LTM autonome actuelle de Sysco, qui est de 4,3 %.

L'entreprise combinée devrait avoir une marge d'EBITDA pro forma d'environ 6,7 %, soit une augmentation de 150 points de base. Restaurant Depot a également généré 1,9 milliard de dollars de flux de trésorerie disponible en 2025, avec un taux de conversion supérieur à 90 %, et des dépenses d'investissement de seulement 136 millions de dollars, soit 7 % de son EBITDA.

L'ajout d'un tel flux de trésorerie au bilan de Sysco modifie considérablement la répartition du capital quelques années après la conclusion de l'opération. La direction a prévu plus de 2 milliards de dollars de cash-flow libre annuel supplémentaire à long terme.

Le canal cash-and-carry lui-même est un véritable atout de croissance.

Ce segment représente un marché total de 60 à 70 milliards de dollars sur lequel Sysco n'avait aucune part avant l'opération. Restaurant Depot a augmenté son chiffre d'affaires au cours de 28 des 30 dernières années et son bénéfice au cours des 30 dernières années, y compris grâce à COVID. L'entreprise a également tendance à gagner des parts en période de ralentissement, car les opérateurs à la recherche de valeur se tournent vers les achats en libre-service à moindre coût.

L'endettement est une préoccupation légitime.

L'effet de levier net passe de 2,81x à environ 4,5x à la clôture. Sysco a suspendu ses rachats et vise à réduire l'effet de levier d'au moins 1x dans les 24 mois suivant la clôture, avec un objectif à long terme d'environ 2,75x. Cette voie exige une exécution sans faille.

Un examen réglementaire prolongé, un ralentissement macroéconomique ou un ralentissement de la montée en puissance des synergies allongeraient le délai de désendettement.

Les 250 millions de dollars de synergies de coûts annualisées, concentrées sur l'échelle d'approvisionnement et l'optimisation des marques de distributeurs, sont attendus dans les trois ans. M. Hourican a précisé que les entreprises éviteraient une intégration technologique poussée, protégeant ainsi la culture de chacune d'entre elles et limitant le risque d'intégration.

Les investisseurs comparent US Foods à Chef's Store.

US Foods a acquis Chef'Store en 2020 et a annoncé son intention de le vendre en 2024, en invoquant des avantages opérationnels limités. L'échelle est différente ici : Restaurant Depot est une entreprise dont l'EBITDA s'élève à 2 milliards de dollars et qui vient s'ajouter à une entreprise dont l'EBITDA LTM s'élève à 4,5 milliards de dollars, ce qui représente une combinaison bien plus importante.

Néanmoins, Sysco est une entreprise de logistique qui intègre ce qui fonctionne comme une opération de vente au détail, et le fossé culturel et opérationnel est réel.

Voir comment Sysco se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 71,16

- Prix cible (moyen) : $104.34

- Rendement total potentiel : +46.6%

- TRI annualisé : 9,4 % / an

Le modèle TIKR vise 104,34 $ d'ici le 30 juin 2030, ce qui implique un rendement total de 46,6 % et un TRI annualisé de 9,4 % par rapport au cours actuel de 71,16 $. Ce TRI est calculé à la date cible du 30/06/30. Le TRI à plus long terme du modèle sur l'ensemble de la période de prévision de 2025 à 2035 est de 7,0 % par an. Les deux principaux moteurs de croissance du chiffre d'affaires sont la poursuite de l'augmentation organique des volumes dans le segment principal des services alimentaires aux États-Unis de Sysco et la contribution additive de Restaurant Depot après la clôture. Le moteur de la marge est l'expansion de l'EBITDA vers l'objectif pro forma de 6,7 %, stimulée par les activités à marge plus élevée de Restaurant Depot plutôt que par les réductions de coûts dans l'ancienne activité de Sysco.

L'hypothèse haute de TIKR atteint 144,04 $ au 30/6/30, soit un rendement total de 102,4 %, si les synergies s'accélèrent et que les ouvertures de magasins dépassent le rythme actuel. L'hypothèse basse est de 102,78 $, soit un rendement total de 44,4 %, reflétant une croissance plus lente et une pression sur les marges si les vents contraires de l'intégration ou l'effet de levier s'avèrent difficiles à gérer. Le principal risque dans chaque scénario est le calendrier : plus l'examen réglementaire et le processus de désendettement se prolongent, plus le rachat reste suspendu.

Conclusion : Surveillez la croissance du volume des affaires locales lors de la conférence téléphonique sur les résultats du troisième trimestre de l'exercice 2026, le 28 avril 2026. La direction a prévu une croissance d'au moins 3 %. Un résultat égal ou supérieur à ce niveau confirme que l'activité principale peut soutenir cette acquisition. Un échec au moment où le bilan est le plus tendu validerait l'interprétation la plus sévère du marché.

La thèse : L'acquisition de Restaurant Depot par Sysco pour 29,1 milliards de dollars est une histoire de flux de trésorerie disponible à long terme et d'expansion des marges que le marché a évaluée comme un problème d'effet de levier à court terme. Le modèle TIKR mid-case suggère que les investisseurs patients sont payés 9,4 % par an pour attendre que les preuves rattrapent la thèse.

Devriez-vous investir dans Sysco ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Sysco et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Sysco ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Sysco sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !