Principaux enseignements :

- Transition du PDG : Vulcan Materials a achevé une transition de leadership en janvier 2026, Ronnie Pruitt assumant le rôle de PDG après une décennie de mandat de Tom Hill, héritant d'une entreprise dont le flux de trésorerie disponible sur 12 mois dépasse 1 milliard de dollars et dont le bénéfice brut global par tonne a augmenté de 27 % en deux ans.

- Augmentation du dividende : Vulcan Materials a augmenté son dividende trimestriel à 0,52 $ par action en février dernier, soit une augmentation de 6 % par rapport à 0,49 $, marquant ainsi 9 années consécutives de croissance du dividende et reflétant la confiance de la direction dans une génération de trésorerie soutenue avant les résultats du quatrième trimestre 2025 qui seront publiés le 17 février.

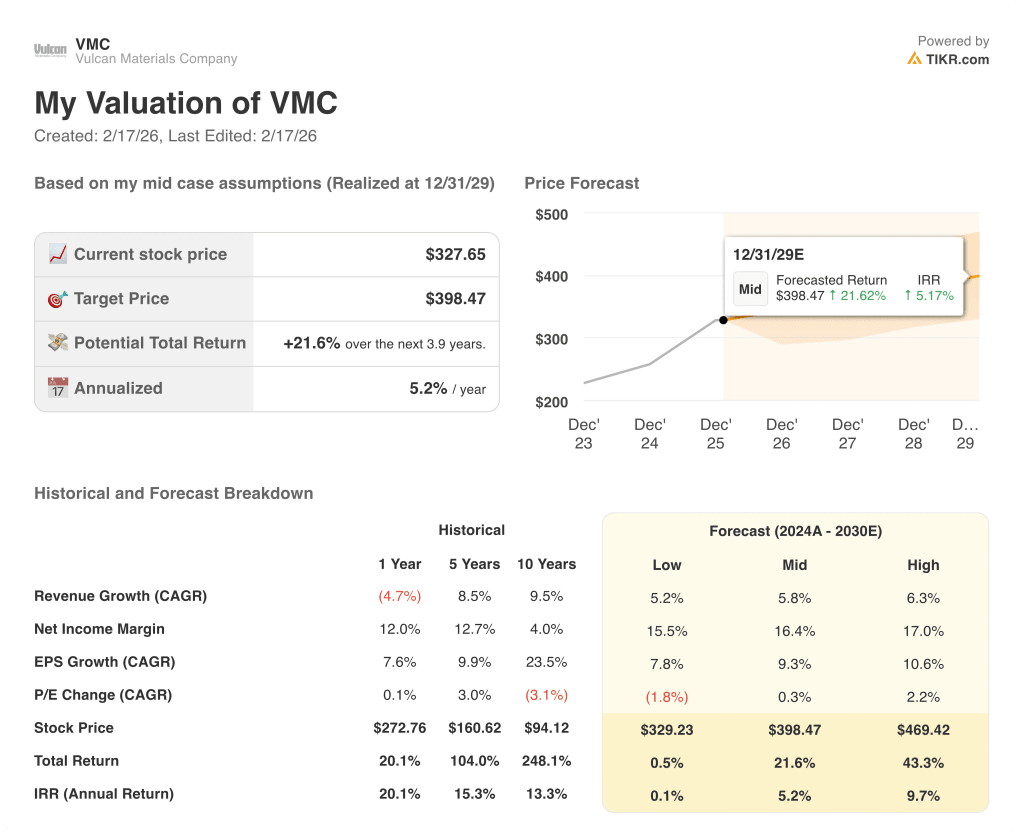

- Projection de prix : L'action Vulcan Materials pourrait atteindre 370 $ d'ici décembre 2027, avec une croissance des revenus de 6 % pour atteindre 8 milliards de dollars, une augmentation des marges d'exploitation à 23 % et un multiple de bénéfices de 32x, conforme à la fourchette historique de C/B de l'action sur 10 ans.

- Augmentation totale : L'objectif de 370 $ de Vulcan Materials représente un rendement total de 13 % par rapport au cours actuel de 328 $, soit un rendement annualisé de 7 % par an sur 1,9 an.

Décortiquer les arguments en faveur de Vulcan Materials Co.

Vulcan Materials Company(VMC), le plus grand producteur d'agrégats de construction aux États-Unis, est confronté à un test de résultats Q4 2025 pivot le 17 février avec des attentes d'analystes de 2,13 BPA sur 2 milliards de dollars de revenus.

En janvier dernier, DA Davidson a rétrogradé l'action à Neutre à 306 dollars, citant le rétrécissement du potentiel de réalisation des prix et la modération de l'activité d'offre d'infrastructure comme principaux facteurs de risque à court terme.

B. Riley(RILY) a répliqué en janvier dernier avec une initiation d'achat et un objectif de prix de 345 $, décrivant l'entreprise comme une route à péage sur la construction américaine avec des monopoles locaux naturels à travers sa zone de couverture de 80 pays desservant 200 millions de pieds carrés de projets de centres de données.

Le chiffre d'affaires de l'année 2025 est estimé à 8 milliards de dollars, l'EBITDA augmentant de 17 % pour atteindre 2 milliards de dollars et les marges d'exploitation passant de 19 % en 2024 à 21 %, grâce au mode de fonctionnement de Vulcan dans 127 usines équipées de technologies.

Ronnie Pruitt, directeur de l'exploitation devenu PDG, a déclaré lors de la conférence téléphonique du troisième trimestre : "Notre marge brute globale par tonne sur les 12 derniers mois était de 11,51 dollars, soit 27 % de plus qu'il y a tout juste deux ans".

La société a cédé ses actifs d'asphalte et de services de construction en octobre 2025 et a annoncé la cession de ses activités de béton en Californie, redéployant le capital vers des acquisitions centrées sur les granulats avec un effet de levier maintenu juste en dessous de la fourchette cible de 2 à 2,5x l'EBITDA.

Seuls 40 % des fonds d'infrastructure de l'IIJA ont été dépensés, les mises en chantier d'autoroutes sur 12 mois sont en hausse de 17 % dans les États desservis par Vulcan, et le pipeline de fusions et acquisitions de l'entreprise reste actif sous la direction d'un nouveau PDG qui dispose d'un milliard de dollars de flux de trésorerie disponible annuel.

Avec un ratio cours/bénéfice prévisionnel de 39x contre un consensus Buy et un objectif moyen de 329 $, l'action se négocie près de son plus haut de 52 semaines de 331 $, laissant les investisseurs déterminer si le rapport sur les bénéfices du quatrième trimestre et les prévisions pour 2026 peuvent justifier cette prime avant l'expiration de l'autorisation de transport de surface en septembre.

Ce que dit le modèle pour l'action VMC

Les vents contraires de l'infrastructure de Vulcan sont réels, mais avec un titre à 328 $ qui se négocie déjà au-dessus de l'objectif consensuel des analystes de 320 $, le marché a fixé le prix du cycle de construction à court terme avant même que les bénéfices du 4e trimestre 2025 ne soient publiés le 17 février (ce qui devrait être fait aujourd'hui).

L'hypothèse du modèle d'une croissance des revenus de 6,3 % et de marges d'exploitation de 22,5 %, prudente par rapport au multiple des bénéfices prévisionnels de 34,9 fois le prix actuel du marché, soutient un multiple de sortie de 32,3 fois et produit un prix cible de 370 $.

Avec un rendement total de 13 % par rapport au prix actuel de 328 $, le rendement annualisé de 6,7 % est bien en deçà du taux de rendement minimum des actions de 10 %, et avec l'objectif consensuel de 320 $, la baisse à court terme de 2 % aggrave encore ce déficit.

Le modèle indique qu'il faut conserver l'action. Le rendement annualisé de 6,7 % de Vulcan ne franchit pas la barre des 10 %, ce qui signifie que le prix actuel de l'action absorbe déjà une grande partie de la hausse du cycle des infrastructures sur laquelle les hypothèses du modèle sont fondées.

Le rendement annualisé de 6,7 % de Vulcan se situe bien en deçà du seuil de 10 %, ce qui constitue une compensation insuffisante du risque aux prix actuels. À un multiple de sortie de 32,3 fois, cela représente une modeste appréciation du capital, justifiée uniquement si l'hypothèse d'une marge d'exploitation de 22,5 % se maintient jusqu'en 2027.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Vulcan Materials :

1. Croissance du chiffre d'affaires : 6,3

Vulcan a affiché une baisse de 4,7 % de son chiffre d'affaires en 2024, à 7 milliards de dollars, car les perturbations météorologiques ont réduit les volumes d'expédition, mais le TCAC historique sur 5 ans de 8,5 % montre le taux de croissance sous-jacent lorsque les conditions de la demande coopèrent.

L'estimation de 8 milliards de dollars en 2025 représente une croissance de 7,8 %, les expéditions du troisième trimestre ayant augmenté de 12 % en raison de l'amélioration des conditions météorologiques et de la forte demande du public, ce qui soutient directement l'hypothèse de 6,3 % du modèle, qui représente une légère modération par rapport au rythme actuel de la reprise.

Seuls 40 % des fonds d'infrastructure de l'IIJA ont été dépensés, les mises en chantier d'autoroutes sur 12 mois sont en hausse de 17 % dans les États de Vulcan et 200 millions de pieds carrés de projets de centres de données se trouvent dans l'empreinte de la société, ce qui soutient la base de la demande requise par l'hypothèse de 6,3 %.

L'expiration en septembre 2026 de l'autorisation actuelle des transports de surface introduit un risque réel de déficit de financement, et tout retard dans la réautorisation supprime directement le volume de construction publique dont dépend l'hypothèse de croissance de 6,3 % pour compenser la faiblesse actuelle du secteur résidentiel unifamilial.

Ce chiffre est supérieur à la croissance historique des revenus sur un an de -4,7 %, car la reprise des expéditions au troisième trimestre 2025 et les fonds non dépensés de l'IIJA constituent un plancher crédible pour la demande, et tout retard dans la réautorisation ou tout ralentissement de la construction de logements unifamiliaux ramènerait la croissance vers l'estimation consensuelle de 4,6 % pour 2026.

2. Marges d'exploitation : 22,5

La marge d'exploitation des 12 derniers mois de l'action Vulcan s'élève à 20,4 %, en hausse par rapport à 19,1 % en 2024, car la méthode d'exploitation Vulcan a permis de réduire les coûts unitaires globaux de 2 % au troisième trimestre 2025 et le bénéfice brut global par tonne a atteint 11,51 $, soit 27 % de plus que les niveaux d'il y a deux ans.

L'estimation consensuelle pour 2026 fixe les marges EBIT à 22,4 %, presque identiques à l'hypothèse de 22,5 % du modèle, ce qui en fait l'entrée la plus validée en externe dans l'ensemble du modèle, avec de solides données d'exécution à court terme à l'appui.

Pour atteindre 22,5 %, il faut que le mode de fonctionnement de Vulcan continue d'imposer une discipline en matière de coûts dans 127 usines équipées de technologies, tandis que les prix à un chiffre moyen se maintiennent sur un marché où DA Davidson a signalé en janvier dernier que le potentiel de réalisation des prix se réduisait, ce qui constitue un catalyseur principal de révision à la baisse.

Les cessions d'asphalte et de béton achevées en octobre dernier éliminent de la base consolidée les revenus en aval à faible marge, améliorant structurellement les marges mixtes et soutenant directement l'hypothèse d'une marge d'exploitation de 22,5 % sans nécessiter de surperformance inhabituelle en matière de coûts.

Si les hausses de prix ralentissent vers le bas de la fourchette des prévisions à un chiffre et que la croissance des volumes déçoit, l'expansion des marges s'arrête aux niveaux actuels proches de 20 %, et le multiple de sortie de 32,3x évalue alors une entreprise dont les marges ne sont pas meilleures que celles qu'elle affiche aujourd'hui.

Ce chiffre est supérieur à la marge d'exploitation historique de 18,3 % sur un an, car la réinitialisation du portefeuille et les disciplines en matière de coûts de Vulcan Way of Operating ont structurellement modifié le profil de la marge à la hausse, et le maintien de 22,5 % nécessite à la fois une dynamique des prix et une amélioration continue des coûts basée sur la technologie jusqu'en 2027.

3. Multiple P/E de sortie : 32,3x

Un multiple C/B final convertit les bénéfices projetés de Vulcan pour 2027 en un prix d'action et, à 32,3x, il reflète ce que le marché paierait pour une franchise de granulats dominante avec des monopoles locaux naturels à la fin de la période de prévision.

Le ratio cours/bénéfice prévisionnel actuel de Vulcan en février dernier s'élève à 34,9 fois les bénéfices normalisés, ce qui signifie que le multiple de sortie de 32,3 fois du modèle représente une décote modeste par rapport au prix actuel du marché, ce qui rend l'hypothèse du multiple conservatrice par rapport au cours actuel de l'action.

Le ratio C/B historique sur 10 ans de 29,2x est inférieur à l'hypothèse de sortie de 32,3x, ce qui signifie que le modèle évalue Vulcan à une prime par rapport à sa moyenne à long terme, justifiée uniquement si l'expansion des marges à 22,5 % et la demande soutenue d'infrastructures se maintiennent jusqu'à l'année de sortie.

Le multiple de sortie de 32,3x saisit déjà les avantages de l'expansion des marges et de la croissance du chiffre d'affaires par le biais du compte de résultat, et l'attribution d'un multiple supérieur en plus de ces gains reviendrait à comptabiliser deux fois la même amélioration que le modèle évalue déjà par le biais des bénéfices.

Si les résultats du quatrième trimestre 2025 sont décevants le 17 février et que les prévisions pour 2026 sont inférieures au consensus, le multiple attribué par le marché se contracte de son niveau actuel de 34,9x vers la moyenne sur 10 ans de 29,2x, et le prix de l'action qui en résulte tombe bien en dessous de l'objectif de 370 dollars.

Cela se situe au-dessus du ratio C/B historique sur un an de 31x, car le modèle décote prudemment l'action en dessous de l'hypothèse du marché de 34,9x pour les douze prochains mois, et toute déception sur les bénéfices du T4 2025 ou toute erreur sur les prévisions pour 2026 le 17 février comprime le multiple vers ce niveau de sortie inférieur, entraînant le prix cible de 370 $ vers le bas avec lui.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

La fourchette de l'action Vulcan Materials jusqu'en 2029 est déterminée par trois variables réelles : le rythme de conversion des dépenses d'infrastructure de l'IIJA, la discipline des coûts de Vulcan Way of Operating sous la direction du nouveau PDG Ronnie Pruitt, et la question de savoir si la réautorisation des transports de surface en septembre 2026 soutient la demande de construction publique.

- Hypothèsebasse : si la réautorisation des transports de surface est bloquée et que la faiblesse du secteur résidentiel unifamilial persiste plus longtemps que prévu, le chiffre d'affaires augmente d'environ 5,2 % et les marges de revenu net restent proches de 15,5 % → rendement annualisé de 0,1 %.

- Cas moyen : Les fonds de l'IIJA continuant à être convertis en livraisons, la demande des centres de données soutenant les volumes globaux et les disciplines de coûts de Vulcan Way of Operating se maintenant, le chiffre d'affaires augmente d'environ 5,8 % et les marges s'améliorent pour atteindre 16,4 % → 5,2 % de rendement annualisé.

- Hypothèse haute : si la construction non résidentielle privée s'accélère au-delà des tendances actuelles du carnet de commandes, que le nouveau PDG Pruitt exécute des fusions et acquisitions centrées sur les granulats et que la réautorisation est adoptée sans problème, le chiffre d'affaires atteint 6,3 % et les marges approchent les 17 % → 9,7 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Vulcan Materials à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !