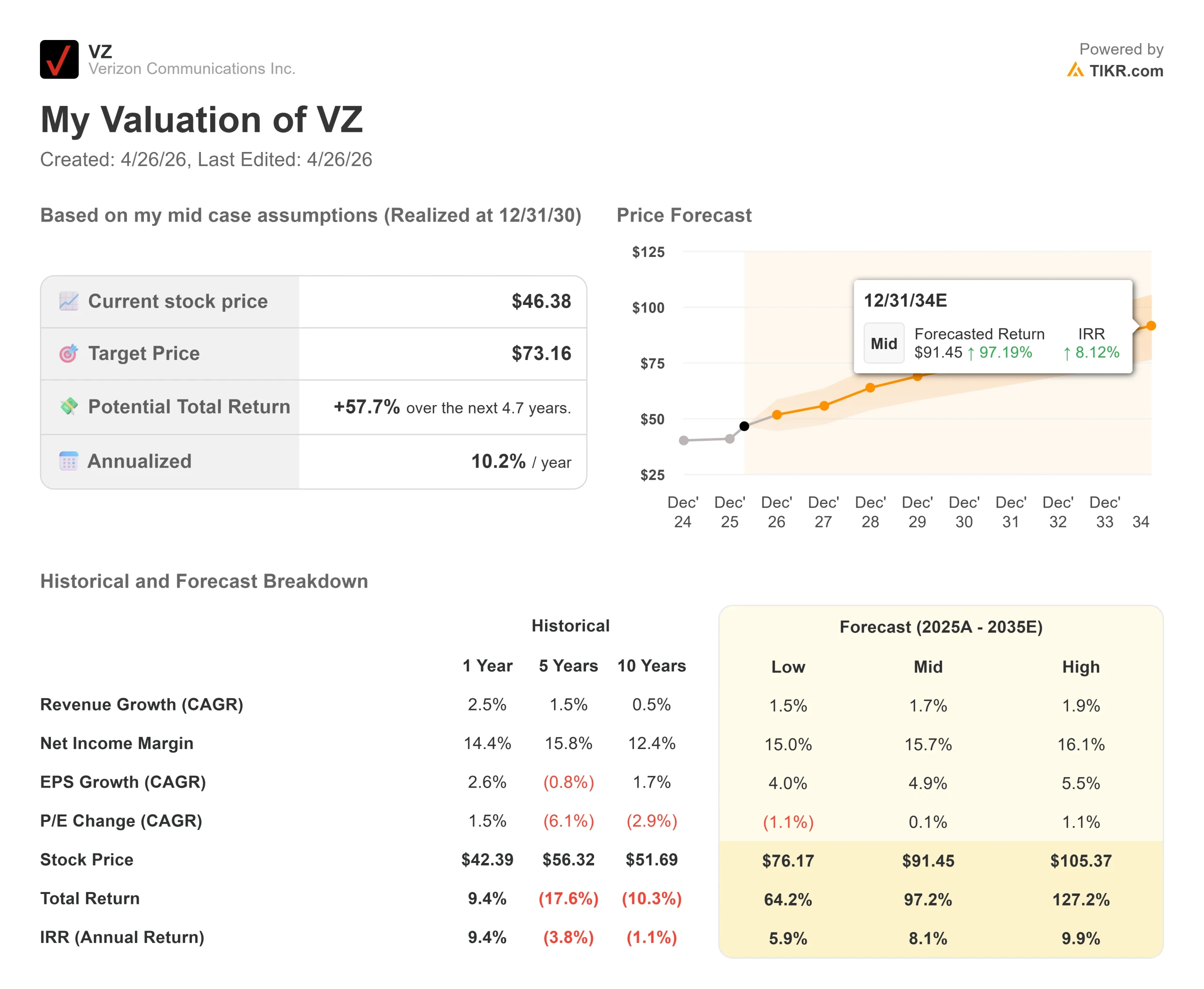

Chiffres clés de l'action Verizon

- Cours actuel : 46,38

- Prix cible (moyen) : ~$73

- Objectif de la Bourse : ~52

- Rendement total potentiel : ~58%

- TRI annualisé : ~10% / an

- Réaction la plus récente aux bénéfices : +0,20% (30 janvier 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Verizon (VZ) a passé la majeure partie des cinq dernières années à récompenser la patience plutôt que la conviction. Cela a changé en janvier 2026, lorsque la société a annoncé ses plus fortes additions trimestrielles d'abonnés depuis 2019 et a conclu une acquisition de 20 milliards de dollars qui a doublé son empreinte de fibre optique du jour au lendemain. L'action a bondi vers un sommet de 51,68 $ en 2026 avant de se replier à 46,38 $, soit environ 5 $ de moins que ce que la Bourse pense qu'elle devrait être.

Les partisans de la hausse soulignent que l'équipe de direction est à la hauteur. Les détracteurs évoquent une dette nette de 165,8 milliards de dollars et un taux de désabonnement qui a augmenté au quatrième trimestre 2025.

La seule question en suspens : le directeur financier Anthony Skiadas peut-il atteindre les objectifs de coûts et de volume qu'il a décrits en détail lors de la conférence de la Deutsche Bank sur les médias, l'Internet et les télécommunications, le 10 mars ?

M. Skiadas a été exceptionnellement direct. Il a décrit quatre piliers concrets : 5 milliards de dollars d'économies, un budget d'investissement entièrement recentré sur la mobilité et le haut débit, 750 000 à 1 million d'ajouts nets de services postpayés en 2026 (deux à trois fois le total de 2025), et une croissance d'au moins 7 % du flux de trésorerie disponible pour atteindre un plancher de 21,5 milliards de dollars.

Un risque n'a pas disparu. Le 14 janvier, un problème logiciel dans le noyau autonome 5G de Verizon a interrompu le service pour plus de 1,5 million de clients pendant plus de 10 heures, et le Bureau de la sécurité publique et de la sécurité intérieure de la FCC a lancé une enquête formelle. Pour un redressement fondé sur l'amélioration de l'expérience client et la réduction du taux de désabonnement, le moment était mal choisi. Les résultats du premier trimestre 2026, qui seront publiés le 27 avril, permettront de savoir si la panne a eu une incidence sur le comportement des abonnés.

Voir les estimations historiques et prévisionnelles pour l'action Verizon (C'est gratuit !) >>>

Verizon est-il sous-évalué aujourd'hui ?

A 46,38 $, Verizon se négocie à 9,4 fois les bénéfices prévisionnels et 6,8 fois l' EV/EBITDA prévisionnel, avec un rendement du dividende de 6,1 % et un multiple de 9,2 fois la capitalisation boursière prévisionnelle par rapport au flux de trésorerie disponible. L'objectif moyen de la Bourse est de 51,58 $, ce qui implique une hausse d'environ 11 % avant dividendes. Sur les 25 analystes qui couvrent le titre, 11 le considèrent comme un Achat ou une Surperformance, et 14 le considèrent comme un Maintien. Aucun analyste n'a indiqué Vendre.

A titre de comparaison, AT&T se négocie à environ 7x l'EV/EBITDA à terme à 26,20 $, et Comcast à environ 5x à 27,56 $. La prime de Verizon par rapport à ces deux entreprises est modeste et reflète l'échelle. La question est de savoir si la thèse de la convergence mérite d'être réévaluée.

Les arguments en faveur d'une réévaluation commencent par le programme de coûts. Skiadas a détaillé exactement d'où proviennent les 5 milliards de dollars : mise hors service du réseau de cuivre hérité, réduction des appels de service à la clientèle entrants grâce à l'IA et à l'amélioration de l'expérience, consolidation de la pile informatique, rationalisation de l'immobilier et réduction des effectifs de 13 000 personnes à partir du quatrième trimestre 2025, la plupart d'entre elles ayant été retirées de la liste des employés au premier trimestre 2026. Les synergies Frontier s'ajoutent à cela, l'objectif étant doublé pour atteindre au moins 1 milliard de dollars d'économies sur les dépenses d'exploitation au fil de l'eau d'ici 2028.

Le point de données le plus important est ce que Skiadas a dit à propos des clients convergents, ceux qui combinent le sans-fil Verizon avec la fibre optique à domicile. Leur taux de désabonnement est inférieur de 30 % à celui des abonnés sans fil autonomes.

C'est la logique qui sous-tend l'acquisition de Frontier pour 20 milliards de dollars : l'offre combinée rend les clients structurellement plus fidèles. Sur les marchés Fios les plus matures de Verizon, la pénétration de la fibre optique est de l'ordre de 40 %. L'empreinte de Frontier est bien inférieure à ce chiffre aujourd'hui, ce qui signifie qu'il y a encore une longue piste d'amélioration du taux de désabonnement due à la convergence.

Il y a également un aspect que le marché ne prend pas en compte dans sa totalité. Le service AI Connect de Verizon utilise la fibre noire et l'infrastructure de longueur d'onde de l'entreprise pour fournir des routes à haute capacité aux centres de données hyperscalaires. Verizon et AWS ont annoncé un accord pour construire de nouvelles routes de fibre longue reliant les centres de données d'AWS, et Skiadas a confirmé à la Deutsche Bank que d'autres contrats d'hyperscaler étaient signés.

Il a qualifié les marges d'attrayantes et a décrit AI Connect comme une compensation potentielle au déclin des lignes filaires qui a pesé sur le segment des entreprises pendant des années.

Les risques sont réels. La dette nette s'élève à 165,8 milliards de dollars, et l'opération Frontier a ajouté environ 0,25 tour de levier au-dessus de l'objectif non garanti à long terme de Verizon de 2,0x à 2,25x. Skiadas a prévu un retour à cette fourchette d'ici 2027, ce qui signifie que le remboursement de la dette est en concurrence avec les rachats pour le flux de trésorerie disponible au cours des 18 prochains mois.

Les charges d'intérêt s'élèvent à près de 7,5 milliards de dollars par an jusqu'au milieu de la décennie, et le chiffre d'affaires des services sans fil est confronté à un vent contraire d'environ 180 points de base en 2026 en raison des actions de tarification de l'année précédente.

Comparez les performances de Verizon à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 46,38

- Prix cible (moyen) : ~$73

- Rendement total potentiel : ~58%

- TRI annualisé : ~10% / an

Le modèle TIKR de cas moyen vise environ 73 $ d'ici le 31/12/30, ce qui implique un rendement total d'environ 58 % et un TRI annualisé d'environ 10 % par rapport au prix d'aujourd'hui. Les deux moteurs de revenus sont la croissance du nombre d'abonnés à large bande sur la plateforme combinée de fibre optique de Frontier et de Fios et le redressement des revenus des services sans fil grâce à l'amélioration du taux de désabonnement. La marge de revenu net augmente pour atteindre environ 16%, soutenue par le programme de coûts de 5 milliards de dollars et les synergies de Frontier qui augmentent pour atteindre 1 milliard de dollars d'ici 2028.

Le principal risque pour le modèle est que le redressement du taux de désabonnement s'essouffle. Cela pourrait se produire si la panne de janvier laisse une marque durable sur le comportement des abonnés, si les concurrents s'alignent sur les offres de convergence de Verizon avant que l'intégration de Frontier ne soit achevée, ou si les charges d'intérêt dépassent les prévisions. L'une ou l'autre de ces éventualités retarde le calendrier, mais ne modifie en rien la structure de l'entreprise : Verizon possède l'actif fibre, l'échelle du réseau et le flux de trésorerie disponible pour financer le retour.

Conclusion

L'indicateur à surveiller le 27 avril est le taux de désabonnement des téléphones postpayés. Skiadas a déclaré qu'une amélioration de 5 points de base du taux de désabonnement permet à Verizon d'être plus qu'à mi-chemin de son objectif d'ajout net pour 2026. Si le taux de désabonnement du premier trimestre reste stable ou s'améliore malgré la panne de janvier, la thèse de la transformation gagne son premier point de preuve. S'il a augmenté, le délai est prolongé.

À 46,38 $, Verizon offre un dividende de 6,1 %, un rachat de 25 milliards de dollars autorisé par le conseil d'administration au cours des trois prochaines années, 30 millions de passages de fibre optique et un directeur financier qui a exposé les mécanismes d'une véritable restructuration avec une spécificité inhabituelle. Le scénario intermédiaire de TIKR prévoit un cours d'environ 73 dollars d'ici au 31/12/30. Les investisseurs patients sont payés pour attendre.

Devriez-vous investir dans Verizon ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Verizon et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Verizon ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Verizon sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !