Chiffres clés de l'action CVS Health

- Fourchette de 52 semaines : 58 $ à 85

- Prix actuel : 78

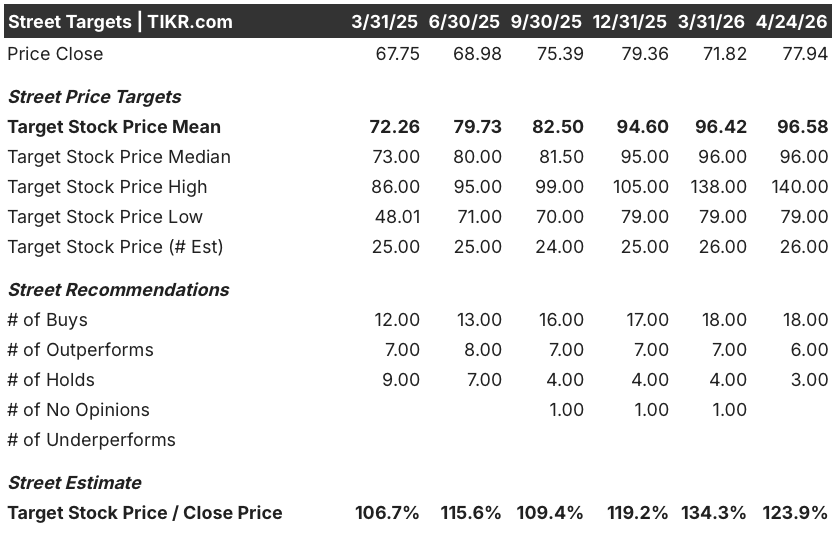

- Objectif moyen de la Bourse : 97

- Objectif supérieur de la rue : 140

- Consensus des analystes : 18 achats, 6 surperformances, 3 conservations

- Objectif du modèle TIKR (déc. 2030): 125

Que s'est-il passé ?

CVS Health Corporation(CVS) est l'une des plus grandes sociétés de soins de santé aux États-Unis, exploitant un gestionnaire de prestations pharmaceutiques (Caremark), une compagnie d'assurance nationale ( Aetna) et environ 9 000 pharmacies de détail sous la bannière CVS Pharmacy.

À l'aube de 2026, il s'agit d'une reprise, et non d'une tentative de redressement.

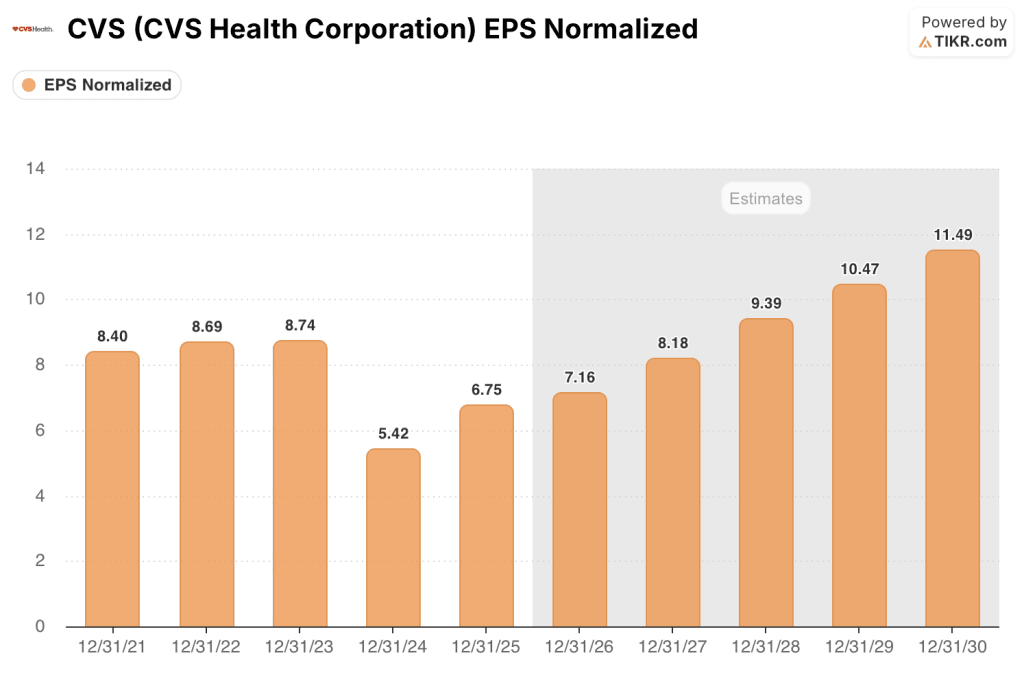

CVS a publié un bénéfice par action ajusté de 6,75 dollars pour l'ensemble de l'exercice 2025, dépassant d'environ 15 % ses propres prévisions initiales.

Ce résultat a été obtenu en dépit d'un environnement réellement difficile : tendances élevées des coûts médicaux, pression sur les tarifs de Medicare Advantage et absorption par l'activité Medicaid des changements de membres à forte ancienneté dans plusieurs États.

Le chiffre le plus important de 2025 est la performance d'Aetna : le segment des prestations de soins de santé a amélioré son bénéfice d'exploitation ajusté de plus de 2,6 milliards de dollars d'une année sur l'autre, tirant la division d'une position déficitaire vers le chemin que le PDG David Joyner a appelé un retour à des "marges cibles".

M. Joyner, qui termine sa première année complète à la tête de l'entreprise, a déclaré lors de l'appel téléphonique du quatrième trimestre 2025: "Nous avons encore une incroyable capacité bénéficiaire à débloquer dans nos activités diversifiées, mais nos progrès à ce jour ont été impressionnants."

Le 6 avril, CMS a finalisé une augmentation moyenne de 2,48% des taux de paiement pour les plans Medicare Advantage en 2027, bien au-delà de la quasi-stabilité de 0,09% initialement proposée en janvier, ce qui représente plus de 13 milliards de dollars de paiements supplémentaires pour le secteur, ce qui a fait grimper l'action de CVS Health de près de 7% en une seule séance.

Aetna a suivi cette tendance macroéconomique avec son propre signal opérationnel : au 24 avril, l'unité a déclaré avoir normalisé 88 % de son volume d'autorisations préalables, avec plus de 95 % des demandes éligibles traitées dans les 24 heures et 83 % en temps réel.

Du côté des pharmacies, CVS a ouvert son premier établissement à Chicago à la fin du mois de mars, le premier d'une vingtaine prévus pour 2026, dans un format de quartier plus petit, d'une superficie moyenne d'environ 3 000 pieds carrés, axé exclusivement sur les soins dispensés par les pharmaciens.

Le segment Pharmacy and Consumer Wellness a clôturé l'année 2025 avec un bénéfice d'exploitation ajusté de plus de 6 milliards de dollars, soit une augmentation de 4,5 % d'une année sur l'autre, et la direction a fixé les perspectives à long terme pour cette activité à un bénéfice annuel au moins stable à l'avenir.

CVS a également conclu un accord avec la FTC sur la tarification de l'insuline à la fin du mois de mars, éliminant ainsi un obstacle réglementaire qui pesait sur l'activité PBM.

La société a réaffirmé ses prévisions de BPA ajusté pour l'ensemble de l'année 2026 de 7 à 7,20 dollars et a mis à jour ses perspectives de flux de trésorerie d'exploitation pour 2026 à au moins 9 milliards de dollars.

Le point de vue de Wall Street sur l'action CVS

L'amélioration des taux de Medicare Advantage recadre le débat sur la marge 2027, mais l'argument le plus durable pour l'action CVS Health réside dans ce que la trajectoire des bénéfices prouve déjà à propos de 2025 et 2026.

Le BPA normalisé de CVS a atteint 6,75 $ en 2025, soit une hausse d'environ 25 % par rapport au creux de 5,42 $ enregistré en 2024, et le consensus prévoit maintenant environ 7 $ en 2026 et environ 8 $ en 2027, un arc de reprise qui fait que le multiple actuel semble structurellement mal évalué par rapport à la capacité bénéficiaire intrinsèque de l'entreprise.

Sur 27 analystes couvrant l'action CVS Health, 18 la considèrent comme un achat, 6 comme une surperformance et 3 comme un maintien, avec un objectif de prix moyen d'environ 97 $, ce qui implique une hausse d'environ 24 % ; ce que les investisseurs attendent en particulier, c'est la confirmation que les marges de Medicare Advantage peuvent continuer à s'améliorer jusqu'en 2027, compte tenu d'un environnement tarifaire qui, bien que meilleur que ce que l'on craignait, reste en dessous du niveau que la direction considère comme adéquat.

L'objectif le plus élevé de 140 dollars suggère qu'au moins un analyste modélise un scénario dans lequel le multiple d'entreprise se redresse matériellement lorsque Aetna atteint ses marges cibles, tandis que le plus bas de 79 dollars reflète un camp qui pense que les tendances des coûts médicaux pourraient s'accélérer à nouveau et plafonner le BPA à court terme.

Fixée à environ 11 fois l'estimation consensuelle du BPA pour 2026 par rapport à un redressement des bénéfices normalisés de 5,42 $ en 2024 à environ 8 $ en 2027, l'action CVS Health semble sous-évaluée par rapport à l'ampleur du rebond des bénéfices déjà en cours, d'autant plus que l'amélioration de 2,6 milliards de dollars de l'indice d'intérêt d'Aetna en 2025 élimine l'incertitude centrale qui a fait s'effondrer le multiple il y a deux ans.

La finalisation des tarifs Medicare Advantage du 7 avril n'est pas seulement un catalyseur de sentiment : elle fournit à Aetna un modèle de coûts plus prévisible pour les offres de plans 2027, ce qui réduit structurellement la variabilité des bénéfices que le marché a actualisée dans le multiple.

Le risque est que les tendances des coûts médicaux, bien que conformes aux attentes jusqu'au quatrième trimestre 2025, restent élevées dans toutes les lignes de produits, et que toute ré-accélération comprimerait le calendrier de rétablissement des marges et retarderait la réévaluation du ratio cours/bénéfice dont dépend la thèse.

Le catalyseur est la conférence téléphonique sur les résultats du 1er trimestre 2026, le 6 mai, où la trajectoire du ratio des prestations médicales dans tous les segments d'Aetna confirmera que les hypothèses tendancielles se maintiennent ou obligera à une révision des prévisions qui réinitialisera le scénario de redressement.

Que dit le modèle d'évaluation ?

L'objectif intermédiaire de 125 $ du modèle TIKR, qui implique un rendement total d'environ 61 % sur environ 5 ans à un taux annualisé d'environ 11 %, repose sur un TCAC des revenus d'environ 4 % jusqu'en 2030 et sur une marge de revenu net passant de 1,8 % en 2025 à environ 2,6 % à mi-parcours : des hypothèses modestes sur la ligne de tête associées à un redressement des marges que les résultats de 2025 ont déjà partiellement validées.

À environ 11 fois les bénéfices à terme, pour une entreprise dont le BPA croît d'environ 14 % par an jusqu'en 2028, avec l'amélioration de 2,6 milliards de dollars du bénéfice d'exploitation d'Aetna déjà engrangée et un segment de la pharmacie qui s'est engagé à des bénéfices au moins stables indéfiniment, l'action CVS Health semble sous-évaluée par rapport à une reprise des bénéfices qui n'a plus rien de spéculatif.

La question qui se pose pour l'action CVS Health est de savoir si le multiple de 11x reflète une entreprise en redressement durable ou une entreprise qui est encore à un trimestre de mauvaise tendance de reproduire l'effondrement de 2024.

L'opportunité

- Le BPA normalisé est passé de 5,42 $ en 2024 à 6,75 $ en 2025, soit un rebond de 24,5 %, le consensus prévoyant environ 7 $ en 2026 et environ 8 $ en 2027, soit un TCAC pluriannuel d'environ 14 % jusqu'en 2028.

- Aetna a enregistré une amélioration du bénéfice d'exploitation ajusté de plus de 2,6 milliards de dollars en 2025, la direction prévoyant une progression continue des marges dans les secteurs Medicare, Medicaid et commercial en 2026.

- La finalisation par la CMS, le 7 avril, d'une augmentation de 2,48% des taux de Medicare Advantage (augmentation effective totale d'environ 5%, y compris les ajustements de l'évaluation des risques) donne à Aetna une base de planification plus stable pour les offres de 2027.

- Aetna a normalisé 88% du volume d'autorisation préalable au 24 avril, avec 95% des demandes éligibles traitées dans les 24 heures et 83% en temps réel, réduisant ainsi les frictions administratives qui ont contribué à la compression des marges en 2023 et 2024.

- La transition du remboursement de CostVantage est terminée pour toutes les lignes commerciales, Medicare et Medicaid, enfermant le segment Pharmacy and Consumer Wellness dans un modèle de marge prévisible par script avec des bénéfices au moins plats comme base de référence permanente.

Le risque

- Les tendances des coûts médicaux restent élevées dans toutes les lignes de produits, et la direction a explicitement déclaré qu'elle aurait besoin de voir une "rupture durable et persistante" de la tendance avant de modifier ses hypothèses de prévision prudentes : si les tendances du premier trimestre 2026 s'accélèrent à nouveau, le calendrier des marges d'Aetna s'allonge et l'estimation du BPA d'environ 8 $ pour 2027 devient moins fiable.

- Le taux 2027 de Medicare Advantage à 2,48%, bien que meilleur que la proposition de 0,09% de janvier, reste inférieur à ce que la direction de CVS considère comme adéquat pour les tendances actuelles des coûts médicaux, ce qui crée un risque continu de discipline d'appel d'offres et une pression potentielle sur l'adhésion à Medicare alors qu'Aetna continue de réévaluer ses produits MA individuels et collectifs.

- L'autorisation de grève des Teamsters au centre de distribution de Fredericksburg, en Virginie, couvrant plus de 500 chauffeurs et magasiniers avant la date limite du 1er mai, introduit un risque logistique à court terme dans les magasins et les pharmacies du centre du littoral atlantique, même si CVS affirme que des plans de réapprovisionnement d'urgence ont été mis en place.

Devriez-vous investir dans CVS Health Corporation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action CVS, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CVS Health Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CVS sur TIKR →