United Parcel Service, Inc. (NYSE : UPS) a connu une période difficile. L'action se négocie à près de 87 dollars, soit une baisse d'environ 35 % au cours de l'année écoulée, en raison de la baisse des volumes d'expédition et de l'augmentation des coûts de main-d'œuvre. Pourtant, les analystes voient des signes de valeur émerger alors qu'UPS s'appuie sur l'efficacité, la discipline en matière de prix et son mix d'activités à forte marge.

Récemment, UPS a introduit plusieurs mises à jour de sa technologie et de ses services afin de renforcer sa rentabilité et son efficacité. La société a étendu son utilisation de l'IA grâce à de nouveaux outils d'automatisation de la tarification et de la logistique, a amélioré la visibilité de ses services terrestres haut de gamme et a poursuivi ses efforts de réduction des coûts pour soutenir le redressement des marges. Ces initiatives soulignent l'engagement d'UPS à améliorer la productivité de son réseau et à maintenir un service client solide, même dans un environnement de fret mou.

Cet article explore les prévisions des analystes de Wall Street concernant l'évolution d'UPS d'ici 2027. Nous avons combiné les prévisions consensuelles et les modèles d'évaluation pour esquisser la trajectoire de redressement potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes considèrent comme sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

UPS se négocie aujourd'hui autour de 87 dollars par action. L'objectif de prix moyen des analystes est de 99 $/action, ce qui laisse présager une hausse d'environ 14 % au cours de l'année prochaine. Les prévisions se situent dans une fourchette relativement étroite, ce qui suggère une confiance modérée dans les perspectives :

- Estimation haute : ~120 $/action

- Estimation basse : ~75 $/action

- Objectif médian : ~100 $/action

- Notations : 13 Achat, 1 Surperformance, 14 Maintien, 2 Sous-performance, 1 Vente

Les analystes s'attendent à un certain potentiel de reprise, mais le sentiment reste prudent après une année marquée par la faiblesse des volumes d'expédition et l'augmentation des coûts de main-d'œuvre. Pour les investisseurs, cela indique une hausse modeste à court terme, avec la possibilité de gains plus importants si la demande de fret et les tendances de prix s'améliorent plus rapidement que prévu.

UPS : Perspectives de croissance et valorisation

Les fondamentaux de l'entreprise indiquent une reprise régulière et graduelle soutenue par des améliorations de l'efficacité et une discipline en matière de capital.

- Le chiffre d'affaires devrait rester à peu près stable jusqu'en 2027

- Les marges d'exploitation devraient se situer autour de 10 %.

- Les actions se négocient à environ 13 fois les bénéfices futurs, ce qui est légèrement inférieur aux moyennes historiques.

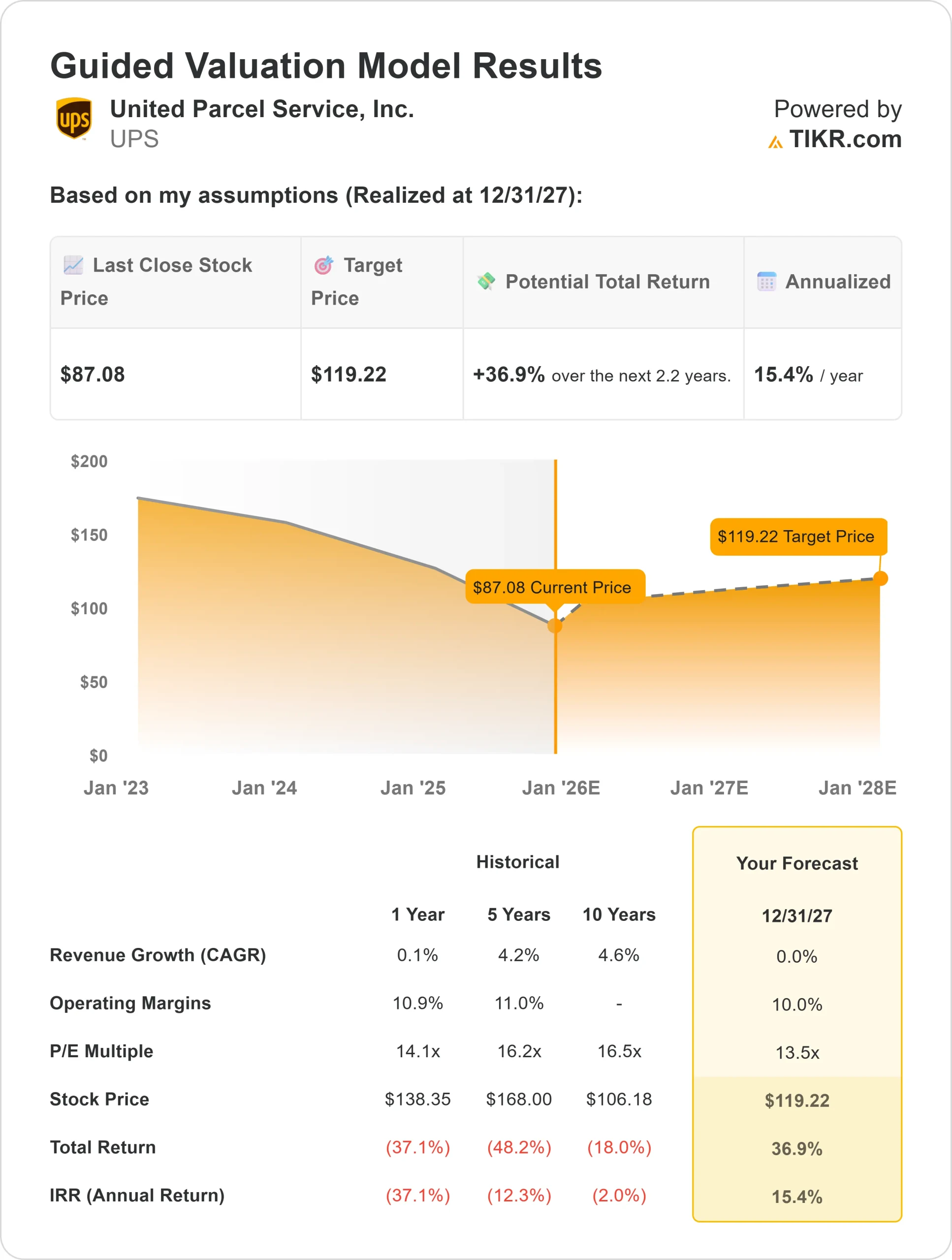

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 13 fois, suggère 119 dollars par action d'ici à 2027.

- Cela implique une hausse totale d'environ 37 %, soit un rendement annualisé d'environ 15 %.

Pour les investisseurs, cela signifie un profil de rendement annuel potentiel d'une dizaine d'années si UPS maintient ses coûts sous contrôle et si les volumes de fret s'améliorent progressivement. L'évaluation semble raisonnable pour un leader mondial de la logistique qui continue à générer un flux de trésorerie important même lorsque les cycles d'expédition sont faibles.

Qu'est-ce qui motive l'optimisme ?

UPS continue de se concentrer sur la croissance rentable et l'efficacité opérationnelle. Ses programmes d'automatisation et sa technologie d'optimisation des itinéraires contribuent à réduire les coûts tout en maintenant la fiabilité du service. L'effort de la société en faveur des clients à marge plus élevée et des offres logistiques haut de gamme soutient la rentabilité, même dans un marché du fret morose.

L'expansion internationale et la croissance de la logistique interentreprises apportent également un soutien à long terme. Pour les investisseurs, ces initiatives montrent qu'UPS peut stabiliser ses bénéfices, protéger son dividende et reconstruire progressivement la valeur actionnariale à mesure que les conditions du marché s'améliorent.

Cas baissier : Pressions sur la demande et les coûts

Malgré ces atouts, UPS reste confronté à des défis à court terme. Les volumes de fret restent faibles et la demande des consommateurs n'a pas encore complètement rebondi. Les coûts de main-d'œuvre sont élevés suite au contrat des Teamsters, ce qui pèse sur les marges tout en limitant la flexibilité des prix à court terme.

Pour les investisseurs, le risque est que la reprise prenne plus de temps que prévu. Si la demande reste faible ou si l'inflation maintient les coûts à un niveau élevé, UPS pourrait voir la croissance de ses bénéfices ralentir, ce qui limiterait la progression du cours de l'action au cours des prochaines années.

Perspectives pour 2027 : quelle pourrait être la valeur d'UPS ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice prévisionnel de 13, suggère qu'UPS pourrait se négocier à près de 119 dollars par action d'ici 2027. Cela représente une hausse totale d'environ 37 %, soit un rendement annualisé d'environ 15 %.

Bien qu'il s'agisse d'une reprise solide, cela suppose déjà une amélioration progressive de l'activité de fret et des marges stables. Pour les investisseurs, des gains plus importants que prévu dépendraient probablement d'une plus grande efficacité des coûts, d'une amélioration de la demande de livraison et d'une croissance soutenue du flux de trésorerie disponible.

UPS semble être une valeur sûre, offrant des dividendes réguliers et un potentiel de rendement annualisé de l'ordre de 10 % à mesure que les opérations se normalisent et que les investissements technologiques commencent à porter leurs fruits.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.