Stats clés pour l'action Uber

- Cours actuel : 72,95

- Prix cible (moyen) : ~$187

- Objectif de la Bourse : ~104

- Rendement total potentiel : ~157%

- TRI annualisé : ~22% / an

- Réaction aux bénéfices (T4 2025) : +1,75% (4 février 2026)

- Réduction maximale : -30,89% (27 mars 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Uber (UBER) a passé la majeure partie de l'année 2026 à être vendue. Après avoir atteint un sommet de 101,99 $ sur 52 semaines, les actions ont chuté jusqu'à une baisse maximale de 30,89 % le 27 mars 2026, avant de se redresser partiellement pour atteindre 72,95 $. Les résultats du premier trimestre 2026 arrivent aujourd'hui et le débat est plus vif que jamais. Les optimistes soulignent les 9,8 milliards de dollars de flux de trésorerie disponible générés au cours de l'exercice 2025 et une stratégie de véhicules autonomes qui s'avère déjà additive au volume des déplacements. Les "baissiers" affirment que le multiple tient encore compte de la perfection et qu'un avenir dominé par les taxis-robots pourrait structurellement comprimer le taux de prise de participation d'Uber. La question que le marché se pose : La baisse de 29 % de l'entreprise justifie-t-elle une réévaluation ?

Découvrez la valeur potentielle d'Uber en utilisant le modèle d'évaluation gratuit de TIKR >>>

L'activité sous le repli

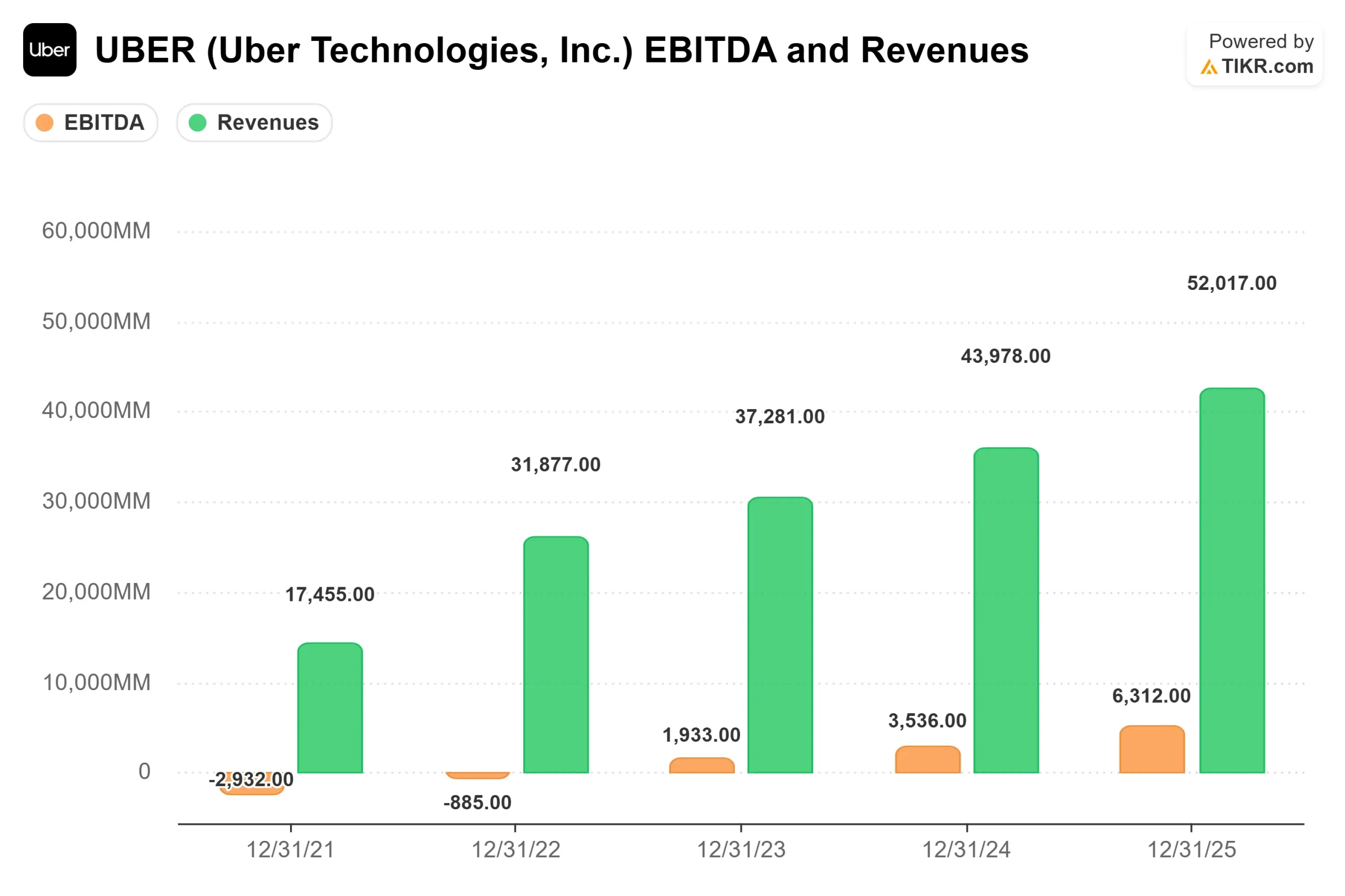

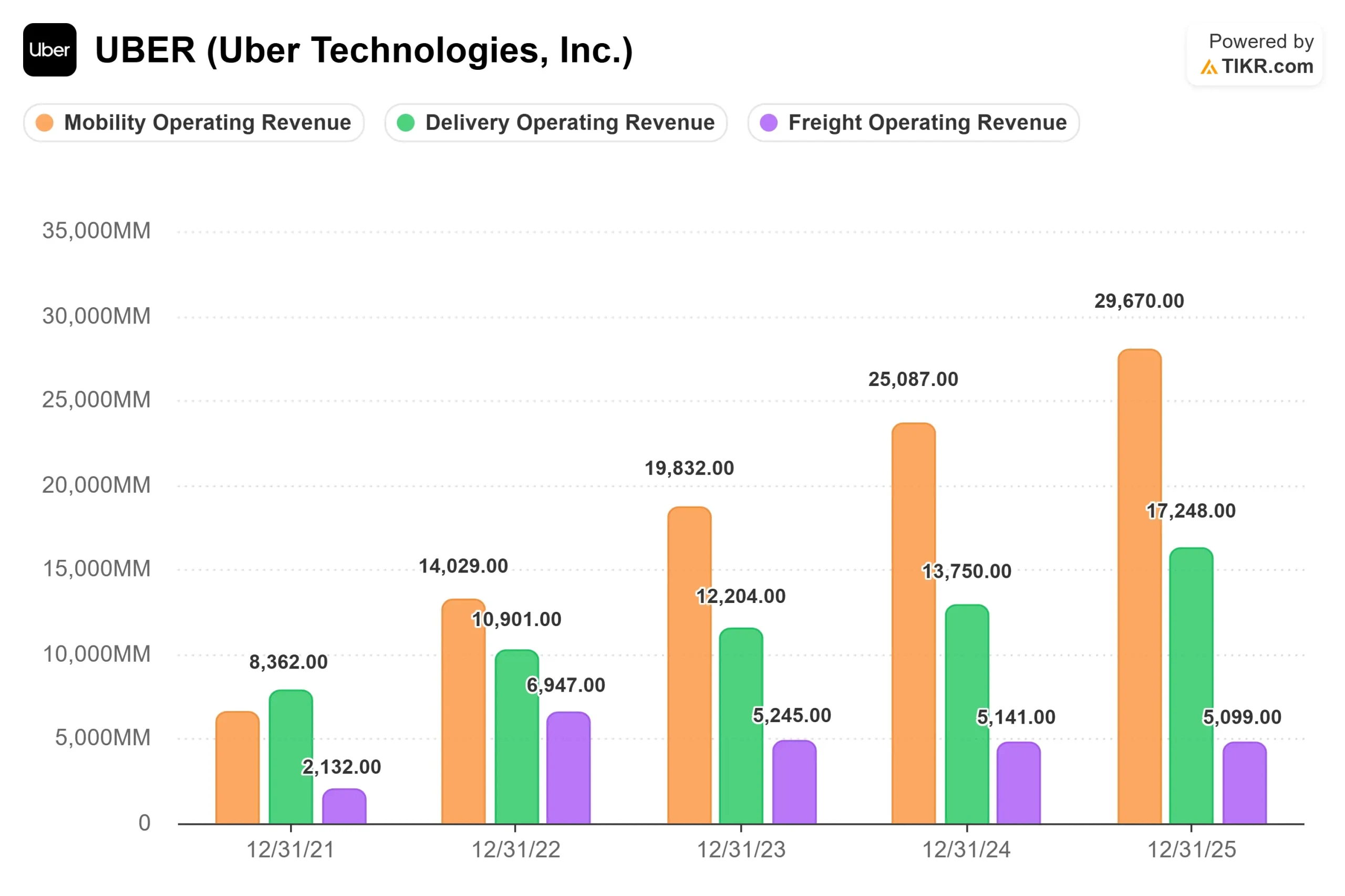

L'écart entre les résultats d'exploitation d'Uber et le cours de son action en 2026 est frappant. Pour l'exercice 2025, Uber a déclaré un chiffre d'affaires total de 52,0 milliards de dollars, en hausse de 18,3 % d'une année sur l'autre, la mobilité contribuant à hauteur de 29,7 milliards de dollars et la livraison à hauteur de 17,2 milliards de dollars. L'EBITDA a atteint 8,7 milliards de dollars pour l'année, en hausse de 34,6 %, et le flux de trésorerie disponible s'est élevé à 9 763 millions de dollars, soit une marge de 18,8 % sur le chiffre d'affaires.

Pour le premier trimestre 2026, Uber a prévu des réservations brutes de 52,0 à 53,5 milliards de dollars et un EBITDA ajusté de 2,37 à 2,47 milliards de dollars, comme indiqué lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025. Le consensus de la rue pour le chiffre d'affaires s'est établi à environ 13,27 milliards de dollars, en hausse d'environ 15 % d'une année sur l'autre. La baisse séquentielle par rapport aux 14,4 milliards de dollars du quatrième trimestre 2025 reflète une saisonnalité normale, et non une décélération structurelle.

La réaction aux résultats du trimestre précédent est instructive. Lorsque Uber a publié les résultats du T4 2025 le 4 février 2026, l'action a augmenté de 1,75% malgré un BPA ajusté de 0,71 $ inférieur à l'estimation consensuelle de 0,79 $. Les revenus réels de 14 366 millions de dollars ont battu l'estimation moyenne de 14 322,67 millions de dollars. Le marché n'a pas tenu compte de la baisse du BPA parce que la génération de liquidités était plus importante.

Voir les estimations historiques et futures pour l'action Uber (C'est gratuit !) >>>

L'expansion des super-applications

Alors que l'AV domine le récit, Uber a fait deux mouvements de plate-forme importants au cours des 30 derniers jours qui élargissent son plafond de revenus. Le 29 avril 2026, Uber a lancé un partenariat avec Expedia Group, permettant aux clients américains de réserver des hôtels directement dans l'application Uber, avec un accès à plus de 700 000 propriétés dans le monde. Les membres d'Uber One gagnent 10 % de crédits sur les réservations et bénéficient d'économies sur une liste tournante de plus de 10 000 hôtels.

Uber a également accepté d'acquérir SpotHero, la principale application nord-américaine de réservation de parking couvrant plus de 13 000 emplacements dans plus de 400 villes, l'opération devant être finalisée au cours du premier semestre 2026. Le directeur financier Balaji Krishnamurthy a cité nommément SpotHero lors de la conférence Morgan Stanley sur les technologies, les médias et les télécommunications le 2 mars 2026, comme un exemple typique de la stratégie d'acquisition "bolt-on" d'Uber.

Les deux mouvements sont importants pour la même raison sous-jacente. Selon les remarques de Krishnamurthy lors de la conférence de mars 2026, les utilisateurs qui s'engagent à la fois dans la mobilité et la livraison génèrent trois fois plus de réservations brutes et de bénéfices que les utilisateurs d'un seul produit. Les consommateurs de produits d'épicerie et de détail commandent trois fois plus souvent que les utilisateurs de services de livraison de nourriture uniquement. Pourtant, seuls 20 % des utilisateurs mensuels actifs de la plateforme Uber s'engagent actuellement des deux côtés de la plateforme, et la pénétration de l'épicerie est inférieure à 10 % des utilisateurs qui se font livrer pour la première fois. Les hôtels et les parkings étendent cette surface de conversion à des valeurs de transaction moyennes plus élevées.

Découvrez les performances d'Uber par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Ce que les données sur les véhicules autonomes montrent réellement

Le débat sur les véhicules autonomes autour d'Uber suscite plus de craintes que les données opérationnelles ne le confirment. Selon les remarques de la direction lors de la conférence Morgan Stanley de mars 2026, les trajets de Waymo sur le réseau d'Uber à Austin et Atlanta ont montré une utilisation des véhicules 30 % plus élevée, des heures d'arrivée estimées 25 % plus rapides et des prix plus bas pour les consommateurs que les déploiements de véhicules autonomes de première partie. Ces deux villes sont devenues l'un des marchés Uber à la croissance la plus rapide aux États-Unis, non pas en dépit du déploiement de l'AV, mais grâce à lui.

Le mécanisme est axé sur l'offre.Waymo a lancé exclusivement Uber à Austin en mars 2025 et à Atlanta en juin 2025, avec des notes moyennes de 4,9 étoiles pour les utilisateurs d'Austin.

Lors de la même conférence, M. Krishnamurthy a également abordé la question de l'opportunité de l'AV à l'échelle internationale. D'ici à la fin de 2026, Uber vise jusqu'à 15 villes avec des déploiements actifs de systèmes audiovisuels sur son réseau, dont environ la moitié sur des marchés internationaux. Les partenaires chinois Baidu, WeRide et Pony opèrent à des niveaux de coûts matériels et logiciels décrits par la direction comme inférieurs à ceux de toutes les alternatives occidentales, et ils n'ont aucune réticence à s'étendre par le biais d'une plateforme tierce telle qu'Uber. Cette combinaison de coûts inférieurs et de volonté de déploiement plus rapide crée un avantage international dans le domaine de l'audiovisuel que la valorisation actuelle ne semble pas prendre en compte.

En ce qui concerne l'hypothèse baissière selon laquelle la concentration des fournisseurs d'équipements audiovisuels finira par éroder le taux de pénétration d'Uber, Krishnamurthy présente un contre-argument structurel : Les équipementiers ont tout intérêt à éviter la dépendance à un logiciel unique, les pressions géopolitiques favoriseront les champions régionaux de l'AV, et même les déploiements d'AV à la croissance la plus rapide triplent aujourd'hui les volumes chaque année, par rapport à l'échelle de 9x-10x qu'Uber a elle-même atteinte au cours de ses premières années d'existence. Les facteurs réglementaires et d'infrastructure ralentissent la courbe du vainqueur dans le secteur de l'audiovisuel bien plus que dans celui du covoiturage.

Analyse du modèle avancé TIKR

- Cours actuel : 72,95

- Prix cible (moyen) : ~$187

- Rendement total potentiel : ~157%

- TRI annualisé : ~22% / an

Le TIKR moyen utilise un taux de croissance annuel moyen des revenus d' environ 10 % jusqu'au 31/12/30, ce qui est prudent par rapport à la croissance réelle de 18,3 % d'Uber pour l'exercice 2025. Les deux moteurs de revenus sont la mobilité, qui se développe sur les marchés américains ne faisant pas partie du top 20 et qui croissent 1,5 fois plus vite que les marchés principaux denses, selon les remarques de la direction lors de la conférence de mars, et la livraison, qui n'opère que dans 32 à 33 pays aujourd'hui, contre 75 pour la mobilité. Le moteur de la marge est l'expansion du revenu net vers environ 16 % dans le cas moyen, contre 10,0 % pour l'exercice 2025. Le principal risque est que l'investissement dans l'infrastructure audiovisuelle devance sa contribution au chiffre d'affaires, comprimant les marges avant que la monétisation ne rattrape son retard.

Les analystes sont plus prudents. L'objectif moyen des analystes de 104 $ implique une hausse d'environ 43 %, avec 36 achats et 10 surperformances contre 7 conservations et seulement 1 vente parmi les analystes ayant des notations actives. Lors de la conférence Morgan Stanley de mars 2026, Krishnamurthy a déclaré que la société pensait que l'action était disloquée et qu'elle était agressive avec les rachats aux niveaux actuels.

Conclusion

Le seul chiffre à surveiller dans le rapport du T1 2026 d'aujourd'hui est l'EBITDA ajusté par rapport à la fourchette de prévisions de 2,37 milliards à 2,47 milliards de dollars. Un résultat supérieur aux prévisions et des perspectives annuelles revues à la hausse confirmeraient que l'expansion des marges se maintient, même si Uber accélère ses investissements dans AV, le partenariat hôtelier avec Expedia et SpotHero. Uber a généré 9 763 millions de dollars de flux de trésorerie disponible au cours de l'exercice 2025. La question qui se pose aujourd'hui est de savoir si le premier trimestre donne aux investisseurs suffisamment d'éléments pour commencer à réévaluer cette capacité bénéficiaire.

Faut-il investir dans Uber ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Uber et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution d Uber ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Uber sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !