Statistiques clés de l'action Snowflake

- Prix actuel : 175,26

- Prix cible (milieu) : ~$461

- Objectif de la Bourse : ~229

- Rendement total potentiel : ~163%

- TRI annualisé : ~23% / an

- Réaction aux bénéfices : +~36% après les heures d'ouverture (27 mai 2026)

- Réduction maximale : 56,30% le 10 avril 2026

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

La nuit où tout a changé pour Snowflake

Snowflake Inc. (SNOW) a passé la majeure partie de l'année 2026 à ressembler à une entreprise que le marché avait abandonnée. L'action a atteint une baisse maximale de 56,30 % le 10 avril, même si la société a battu ses estimations tous les trimestres. Les investisseurs avaient intégré l'effondrement de la concurrence de Databricks, la pression sur les marges due à un modèle basé sur la consommation et des pertes GAAP sans date de fin précise.

Ce scénario s'est heurté à la réalité le 27 mai. Les actions de Snowflake ont grimpé de près de 37 % dans les échanges après les heures de bourse après que quatre événements se soient produits simultanément : un bénéfice record, une augmentation des prévisions pour l'ensemble de l'année, un contrat d'infrastructure AWS de 6 milliards de dollars et l'annonce de l'acquisition de Natoma.

Ce que les chiffres disent réellement

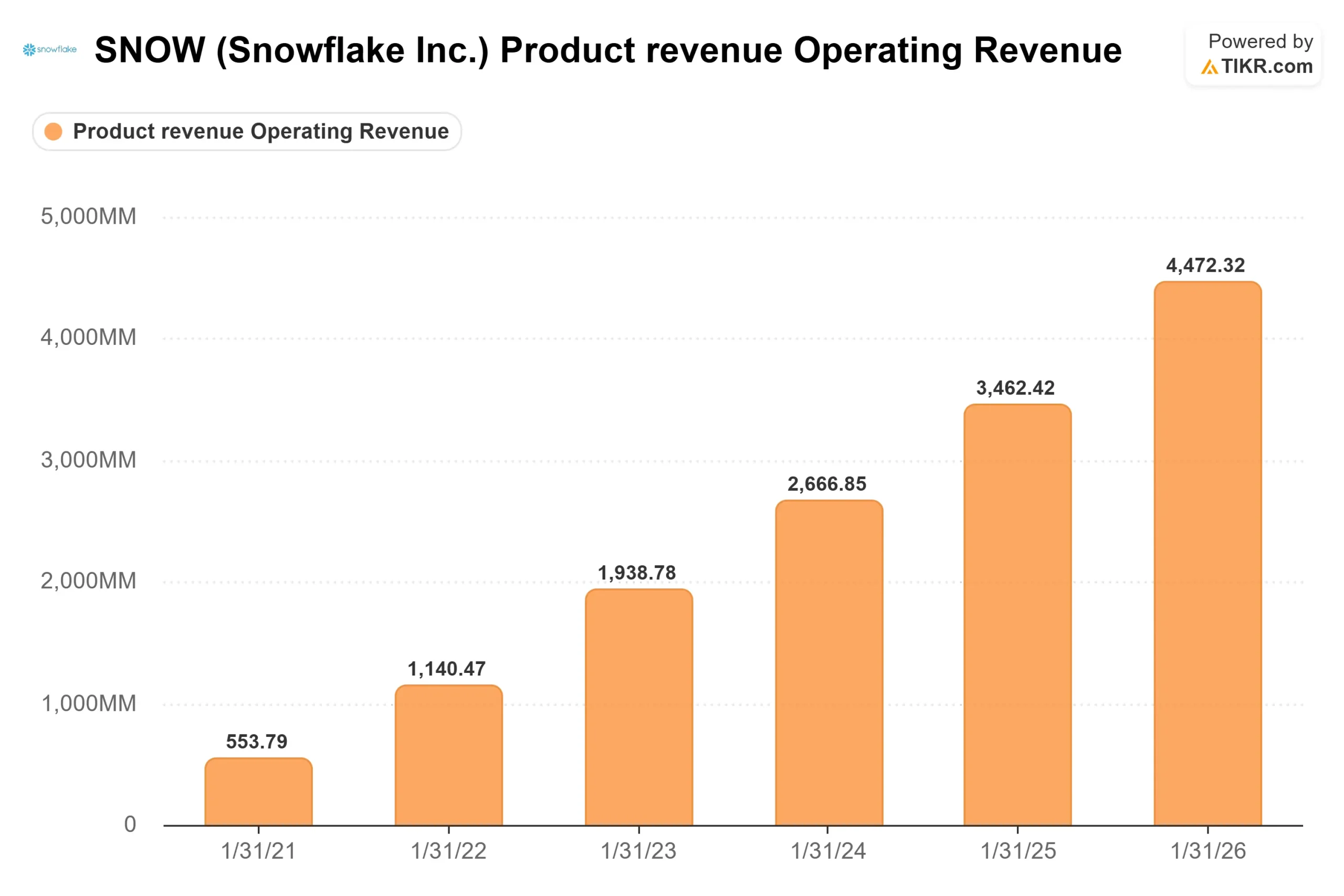

Snowflake a déclaré des revenus de produits de 1,33 milliard de dollars au premier trimestre de l'exercice 2027, en hausse de 34% d'une année sur l'autre. Le chiffre d'affaires total s'est élevé à 1,39 milliard de dollars, en hausse de 33 %. La rétention des revenus nets, qui mesure le montant des dépenses des clients existants par rapport à l'année précédente, a atteint 126 %. Les obligations de performance restantes ont augmenté de 38 % d'une année sur l'autre pour atteindre 9,21 milliards de dollars.

La croissance s'est accélérée pour le troisième trimestre consécutif, passant de 26 % il y a un an à 30 % au dernier trimestre et à 34 % aujourd'hui. Le PDG, Sridhar Ramaswamy, a déclaré qu'il s'agissait de "la plus forte croissance séquentielle en dollars de l'histoire de l'entreprise", et que deux facteurs étaient à l'origine de cette accélération. Premièrement, les entreprises migrent plus rapidement leurs données vers Snowflake car elles ont besoin de données gouvernées et structurées pour exécuter l'IA à grande échelle. Deuxièmement, Cortex Code (CoCo), l'agent de codage natif de Snowflake qui permet aux développeurs de créer des applications en langage clair, est devenu disponible le 5 février et a contribué de manière significative à son premier trimestre complet. Le directeur financier Brian Robins a confirmé lors de l'appel : "CoCo a été le principal moteur de l'augmentation de nos prévisions".

La marge d'exploitation non GAAP a augmenté de plus de 300 points de base d'une année sur l'autre pour atteindre 12 %, avec une augmentation organique des effectifs de seulement 17 personnes en dehors de l'acquisition d'Observe. Les prévisions de revenus de produits pour l'année entière ont été relevées à 5,84 milliards de dollars, ce qui représente une croissance de 31 %, par rapport aux prévisions précédentes de 5,66 milliards de dollars. Les prévisions de marge d'exploitation non GAAP pour l'ensemble de l'année ont également été revues à la hausse, passant de 12,5 % à 13,5 %.

Voir les estimations historiques et prévisionnelles pour l'action Snowflake (C'est gratuit !) >>>

Trois catalyseurs en une nuit

L'accord de 6 milliards de dollars avec AWS. Amazon a confirmé que Snowflake s'engageait à dépenser 6 milliards de dollars sur AWS sur cinq ans, y compris l'achat de ses puces Graviton et de ses unités de traitement graphique basées sur Arm. L'accord renforce le partenariat de commercialisation avec le plus grand fournisseur de services en nuage au monde et est entièrement intégré dans les prévisions actualisées de Snowflake.

L'acquisition de Natoma. Snowflake a signé un accord définitif pour acquérir Natoma, une plateforme d'entreprise MCP (Model Context Protocol) pour les agents d'intelligence artificielle. Le MCP est un protocole normalisé qui permet aux agents d'intelligence artificielle de se connecter en toute sécurité à des systèmes externes. Cette acquisition permet à Snowflake de disposer d'une couche de gouvernance et d'identité intégrée de manière native pour l'accès aux agents d'IA à travers les applications SaaS, les environnements cloud et l'infrastructure sur site. Comme l'explique Ramaswamy dans le communiqué de presse : "Les agents d'intelligence artificielle n'ont pas seulement besoin d'accéder aux données. Ils ont besoin du bon contexte, des bonnes autorisations et des bonnes politiques pour opérer en toute sécurité au sein de l'entreprise".

Snowflake Summit. Snowflake organise sa conférence annuelle Summit ainsi qu'une journée des investisseurs le 1er juin à San Francisco. La direction a annoncé de nouvelles présentations de produits autour de CoCo et des capacités de gouvernance, ce qui en fait un catalyseur à court terme.

Le marché des actions est en pleine mutation

Une hausse de 36 % mérite d'être examinée de près. À 175,26 $, Snowflake se négocie à environ 10 fois le ratio valeur/chiffre d'affaires et environ 98 fois le ratio cours/bénéfice, selon les données de TIKR. Il ne s'agit pas de multiples d'évaluation comprimés. Ils représentent le prix d'une exécution soutenue.

Le modèle de consommation fonctionne dans les deux sens. Le chiffre d'affaires est directement lié à l'utilisation de la plateforme par les clients, et non à des abonnements fixes. Si les dépenses d'IA des entreprises ralentissent au cours du second semestre 2026, le chiffre d'affaires pourrait être inférieur aux prévisions sans que le nombre de clients ou la qualité du produit ne change. Robins a rappelé aux analystes que la philosophie des prévisions n'a pas changé : l'augmentation CoCo a été ajoutée parce que le comportement observé existait maintenant, et un dépassement de 3 % est toujours considéré comme un résultat solide.

Selon les estimations consensuelles de TIKR, le bénéfice par action (GAAP EPS) ne deviendra positif qu'à partir de l'exercice fiscal de janvier 2031. La charge liée aux rémunérations à base d'actions diminue mais reste importante. Si l'on ajoute à cela les litiges en cours liés à la période de divulgation 2023-2024, les investisseurs qui achètent ce titre acceptent encore un risque d'exécution réel.

Voyez comment Snowflake se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 175,26

- Prix cible (moyen) : ~$461

- Rendement total potentiel : ~163%

- TRI annualisé : ~23% / an

Les deux moteurs de revenus du modèle intermédiaire sont la croissance de la consommation induite par l'IA au sein de la base existante de 13 912 clients et les migrations accélérées par CoCo qui amènent de nouvelles charges de travail sur Snowflake plus rapidement. Le taux de croissance de 34% des revenus du produit de ce soir suggère que l'hypothèse de CAGR de 19% du modèle peut s'avérer conservatrice. Le consensus de TIKR sur les revenus prévisionnels pour l'année fiscale 2027 s'élève maintenant à environ 5,92 milliards de dollars.

Le moteur de la marge est le levier d'exploitation. La marge de revenu net dans le cas moyen augmente pour atteindre environ 14 % d'ici 2031, car les revenus augmentent plus rapidement que les coûts et la rémunération à base d'actions continue de diminuer en pourcentage des revenus. La société maintient une marge brute non GAAP de 75 % pour l'ensemble de l'année malgré un mélange de produits d'IA à plus faible marge, absorbant ce vent contraire grâce à des coûts de bande passante réduits dans le cadre du nouveau contrat AWS.

Le profil du flux de trésorerie disponible de Snowflake soutient le modèle. Les flux de trésorerie disponibles à long terme avec effet de levier s'élèvent à environ 1,76 milliard de dollars par TIKR, et la direction a réitéré une prévision de marge de flux de trésorerie disponible ajustée de 23% pour l'exercice 2027. Le principal risque que le modèle ne prend pas totalement en compte est le déplacement de la concurrence. Si Databricks, Microsoft Fabric ou une plateforme native d'hyperscaler érode de manière significative la part de Snowflake dans les nouvelles charges de travail d'IA, l'hypothèse d'un CAGR de 19% se brise.

Le consensus de la rue se situe à un objectif moyen d'environ 229 $, avec 34 achats, 10 surperformances, 6 conservations, 1 sans opinion et 1 vente sur 48 analystes selon TIKR. Cet objectif de 229 $ a été fixé avant ce soir. Compte tenu du relèvement des prévisions et de l'inflexion CoCo, des révisions à la hausse sont probables dans les jours à venir. Suivez ces changements et les surprises liées aux bénéfices en temps réel sur TIKR.

Conclusion

Le prochain test réel aura lieu le 1er juin lors de la journée des investisseurs. Le seuil est concret : la direction relève-t-elle ou maintient-elle ses prévisions pour l'exercice 2027 une deuxième fois en l'espace d'une semaine, et les annonces de produits montrent-elles une cadence de développement suffisamment rapide pour empêcher Databricks et les hyperscalers de combler l'écart ? Un deuxième relèvement des prévisions à côté de Summit confirmerait que le premier trimestre a marqué le début d'une revalorisation structurelle. Une présentation stable ou prudente en dirait autrement, même après un mouvement de 36 % après les heures de bourse.

Devriez-vous investir dans Snowflake ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Ouvrez Snowflake et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Flocon de neige ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Snowflake sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !